金保投资:铜市多头思维意犹未尽 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年05月25日 19:04 新浪财经 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

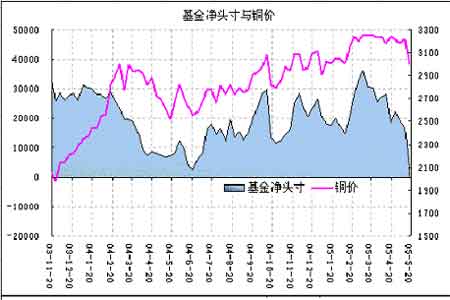

市场回顾:期铜展开回调 2005年5月份,沪铜市场未能延续春节以来的强势,于中旬展开一轮深幅的回调,几乎回吐了此前绝大部分的涨幅。LME三个月铜也在上海市场的拖累下,将重心下移200美元左右,并对2月中旬以来构建的3120-3330美元箱体形成破位之势。于是乎,市场笼罩在一片“大势已去”的阴影之中,空头气氛尤为浓烈。 看空者的理由 综合了市场上众多看空的理由,笔者归结下来主要有以下几点:中国宏观政策的不明朗性;进口贸易状况的持续改善;外盘基金心理的“已经动摇”;伦铜技术图表的“彻底走坏”等。 笔者认为,尽管上述四大因素构成重大的利空,但细细分析下去,其间仍有不少的文章,影响铜的一些内在因素仍未发生本质变化,多头思维意犹未尽,牛市节奏仍在传递。 关于中国宏观政策 中国外汇交易中心从5月18日起,在目前人民币兑美元、欧元、日元和港元等四种外币的交易基础上推出八个外汇即期交易品种。一时间,市场上关于人民币升值的话题再度被热炒。 然后,人民币汇率政策在短时间内真的有可能调整吗?对市场的冲击力真的有想象中的那么大吗? 众多国家领导人曾多次公开表示,汇率制度是中国的主权,中国不会屈从于外部压力,最近的一次是国务院总理温家宝5月16日在财富论坛上。我们丝毫不要、也不能怀疑中国政府的决心。即使人民币汇率在适当的时机(比如利用长假作缓冲)作出适当的调整,其对市场的影响也基本上得到了消化,沪铜市场各合约较大的倒基差以及前一段时间上海伦敦比价上的倒挂就是很好的说明。 此外,做空者又抛出“房地产新政策的出台料将抑制对原材料铜铝(资讯 论坛)的需求”的论调。 然而一方面,在我国,铜在建筑工业上的消费远不在电气、电子工业,后者的用量占总消费量的一半以上。而房地产新政策出台以后,短期铜的需求在一定程度上确实会受到影响,但相比于国外发达国家,中国的城市化进程还远远没有到位,未来的需求增量决不容忽视。在这里我需要提醒投资者关注另一个神秘的国度---印度,一个人口即将超过中国,而目前铜年消费量却不足中国1/40的国度。 另一方面,房地产新政策的出台本身就是一把“双刃剑”,它在抑制需求的同时,也消减了融资进口商的运作热情,进而也影响到国内市场的供需平衡。众所周知,以浙江派为代表的部分贸易商,其进口行为有别于传统意义上的“进口赚取差价”的运作模式,他们更侧重于贸易融资为导向,以融资投入房产为目的。 关于现货进口贸易 自去年下半年以来,进口贸易基本上都处于亏损的不利局面,最为严重时进口铜每吨亏损近3000元,然而这一状况伴随着国内强劲的消费,在今年的四月初得到了明显改善,现阶段进口铜基本上能维持在每吨1000-1500元的赢利。面对如此难得的机会,进口商加足马力进口已成必然。据我们从现货贸易渠道了解到的消息,六月上旬将有2船约4-5万吨进港,按照目前上海市场的日均5000/6000吨的消费水平来看,似乎并不能构成多大的压力。不过下旬的船期可能更加集中些。 然而,据市场人士反应,一方面国内的现货确实很紧张,买不到铜已成为加工商一致的痛,这一点已在现货的高升水中得到体现。自从沪铜6月合约转变成当月合约之后,现货升水基本上维持在2000元左右,明显高于过去同期的水平。另一方面,国外货源方(尤其智力方面)故意压期的现象较为普遍,他们借此巧取一个月的升贴水。例如五月初入关的2-3万吨铜以湿法铜居多,类似于象智力CCC铜这样颇受市场欢迎的品牌铜仍然紧张,当然这有可能会拉大不同品牌之间的价差。 目前需要关注的是六月下旬进口铜的增加能否平抑目前国内现货铜价的高升水状态,当然这将取决于消费商的心理变化和承受能力,33000-34000元的现货价基本上已经得到市场的一致认可。 关于外盘基金的持仓结构 非商业基金,就是人们常说的基金,他们善于捕捉国际宏观经济的风云变化,历来是期铜市场的造势者,较商业性持仓及其他交易力量先知先觉,多数阶段性的行情最早都是由他们发起的,基金持仓的这种潜移默化的变化有可能正是为下一阶段的操作作准备的,因此,解读基金持仓就显得尤为重要。

数据来源:美国商品期货交易委员会(CFTC) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 金保投资专栏 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 开风情布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 05年具有潜力好项目 |

| 开麦当劳式美式快餐店 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万年利高的惊人 |

| 05年怎样赚大钱? |

| 05年投资赚钱好项目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|