Е©ІъЖ·ЖЪ»хјЫёсКЗ·с»№»бјМРшЙПХЗ(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005Дк05ФВ16ИХ 17:18 РВАЛІЖѕ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ОТГЗФЩАґ·ЦОцТ»ПВГА№ъCFTC№«ІјµДCBOTґу¶№ЖЪ»хіЦІЦ±ЁёжЈ¬ЖдЦР»щЅрµДѕ»¶аµҐіЦІЦµД±д»Ї¶ФРРЗйµД·ЅПт±д»ЇѕЯУРЦёµјТвТеЎЈ

ЎЎЎЎґУТФЙПКэѕЭЦРїЙТФїґіцЈ¬»щЅріЦІЦФЪ2005Дк2ФВЧЄКЖЦ®З°ѕ»їХµҐТ»Ц±ФЪІ»¶ПµДФцјУЈ¬¶шФЪ2ФВТФєуµДЙПХЗ№эіМЦРЈ¬Ѕ«їХµҐЖЅІЦІўЧЄ¶шіЦУРѕ»¶аµҐЈ¬ФЪЛжєуµДЙПХЗ№эіМЦРЈ¬ЙМЖ·»щЅрµДѕ»¶аН·іЦІЦІўГ»УРГчПФФцјУЈ¬ЧоґуµДѕ»¶аН·іЦІЦЅцОЄ17642КЦЈ¬µЅДїЗ°»щЅрµДѕ»¶аН·іЦІЦЅцУР12104КЦЈ¬»щЅрµДѕ»¶аН·іЦІЦКјЦХФЪ2НтКЦЦ®ДЪІЁ¶ЇЈ¬ЛµГчЙМЖ·»щЅрОЮТвґу№жДЈФціЦ¶аН·ІЦО»Ј¬їЙТФїґіц»щЅр¶Фґу¶№єуКРІўІ»їґєГЈ¬ЦБЙЩКЗДїЗ°ґуѕЩЧц¶аµДК±»ъЙРІ»іЙКмЎЈ

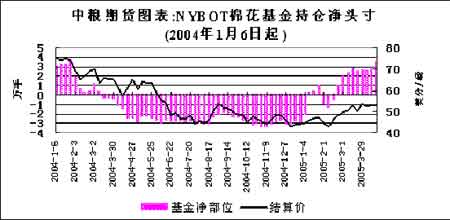

ЎЎЎЎФЩїґїґУсГЧµДіЦІЦЗйїцЈ¬»щЅрФЪ2005Дк2ФВН¬СщЅ«їХµҐґуѕЩЖЅІЦЧЄ¶шіЦУРѕ»¶аµҐЈ¬ФЪ3ФВіхѕ»¶аµҐЧоґуК±і¬№э49000КЦЈ¬µ«КЗФЪКЈПВµДК±јдАпИґЦШРВЅ«іЦІЦУЙѕ»¶аН·ЧЄ±дОЄѕ»їХН·Ј¬ЛдИ»іЦІЦКЦКэІўІ»ґуЈ¬µ«КЗИГИЛёРµЅ»щЅр¶ФОґАґУсГЧјЫёсµДЗ°ѕ°ёРµЅµЈУЗЎЈґУЅьЖЪµДЧЯКЖЦРТІїЙТФїґіцЈ¬УсГЧµДјЫёсФЪ·ґµЇЦР·ЗіЈЖЈИнЎЈ ЎЎЎЎёщѕЭ4ФВ19ИХµДCFTCГЮ»ЁіЦІЦ±ЁёжЈ¬»щЅрјхіЦБЛ1809ХŶ൥єН10164ХЕїХµҐЈ¬»щЅріЦУРµДѕ»¶аµҐУЙЙПЦЬµД26413ХЕјМРшФцјУЦБ34768ХЕЎЈ¶шФЪИҐДк11ФВ»щЅріЦУРѕ»їХµҐ33600КЦЈ¬12ФВµЧіЦУРѕ»їХµҐ29000КЦЈ¬1ФВ18ИХ±гіЦУРѕ»¶аµҐ3000КЦЈ¬¶шФЪ3ФВіхѕ»¶аµҐЙПЙэµЅ33300КЦЈ¬Фці¤µД·щ¶ИК®·ЦСёЛЩЈ¬ІўУРЙПЙэµДЗчКЖЎЈ ЎЎЎЎ ЎЎЎЎЦµµГЧўТвµДКЗЈ¬ГЮ»ЁµДЙМЖ·КфРФУлЖдЛыЕ©ІъЖ·УРЧЕЅПґуµДЗш±рЈ¬ГЮ»ЁУл»ЇПЛµДїЙМжґъРФЅПЗїЈ¬ІўЗТБЅХЯґжФЪЧЕТ»¶ЁµДјЫёсІоѕаЈ¬ѕНПсМмИ»ПрЅєєНєПіЙПрЅєµД№ШПµТ»СщЈ¬Тт¶шРиЗујЫёсµДµЇРФЅПґуЎЈµ±ГЮ»ЁјЫёсПВµшµЅТ»¶ЁіМ¶ИК±Ј¬ѕНїЙДЬТэ·ўПЦґжµДєНЗ±ФЪµДРиЗуґУ»ЇПЛЧЄПтГЮ»ЁЈ¬ґЛК±¶ФГЮ»ЁРиЗуБїµДФці¤ѕН»бі¬№эЖдЛыѕЯУРёХРФРиЗуµДЕ©ІъЖ·µДФці¤Ј¬ґУ¶шіцПЦјЫёсµДґу·щ»ШЙэЎЈЛщТФЈ¬ГЮ»ЁµДІъБїЛдИ»їЙДЬґґіцАъК·јНВјЈ¬µ«КЗјЫёсµД»ШЙэИґЗїѕўУРБ¦Ј¬Н¬К±»щЅрµДіЦІЦІўГ»УРИОєОНЛИґЦ®ТвЈ¬ХвР©ПЦПуУлЙПКцФТтЦ®јдУРєЬґуµД№ШПµЎЈ ЎЎЎЎОТГЗФЩґУІ©ЮДµДЅЗ¶И№ЫІмТ»ПВХвёцКРіЎЎЈІ©ЮДµДТ»·ЅФЪЧј±ёРР¶ЇЦ®З°Ј¬ЖдТвНјНЁіЈ»б±дµГ·ЗіЈТю»дєНє¬єэІ»ЗеЈ¬ІўЗТ»бФЪКРіЎЦРЦЖФмТ»Р©јЩПуТФ»мПэКУМэЈ¬¶МЖЪНјПЯєНКРіЎПыПўѕНКЗЛыГЗЧоУРБ¦µДОдЖчЎЈµ±ДгКФНјёъЛж¶МЖЪНјПЯІўМэґУПыПўІЩЧчК±Ј¬КµјКЙПТСѕІ»ЦЄІ»ѕх±»ёьЗїґуµД¶ФКЦНжЕЄУЪ№ДХЖЦ®јдЎЈ ЎЎЎЎґу¶№ґєЅЪТФєуµДЧЯКЖПФµГ·ЗіЈµШН»И»єНІ»єНРіЈ¬ФЪєЬ¶МµДК±јдАпЖЅµфґуБїµДїХµҐІўЅЁБўЙЩБїµД¶аµҐµД№эіМЈ¬ІўІ»ДЬєЬєГµШУЎЦ¤»щЅрЦРі¤ПЯЅЁІЦµД¶Ї»ъЈ¬ідЖдБїЦ»ДЬЛгЧчТ»ґОН»П®µДУО»чХЅЈ¬ЛжК±¶јУРїЙДЬёщѕЭРОКЖµД±д»Ї¶ші·АлХЅіЎЎЈ»щЅрЦРі¤ЖЪµДЅЁІЦµДМхјюНЁіЈКЗК±їХјж±ёЈ¬ФЪУРідЧгµДЅЁІЦК±јдєНОґАґµДЙПХЗїХјдµДМхјюПВЈ¬ЧКЅрІЕ»бґу№жДЈµДЅшіЎЎЈ ЎЎЎЎјшУЪТФЙП¶аЅЗ¶ИµД·ЦОцЈ¬ОТГЗїЙТФµГіцТФПВµДЅбВЫЈє ЎЎЎЎ(Т»)Е©ІъЖ·ФЪґєЅЪТФєуµДЙПЙэРРЗйЦ»КЗТ»ґОЦРј¶µД·ґµЇРРЗйЈ¬Іў·ЗЕЈКРµДїЄ¶ЛЎЈ ЎЎЎЎ(¶ю)Т»°гЗйїцПВЈ¬·ґµЇРРЗй·ЦОЄa-b-cИэёцІЁ¶ОЈ¬ДїЗ°ХэФЛРРФЪbАЛµДµчХыЦ®ЦРЈ¬Ждєу»№»бУРcАЛµДЙПЙэЈ¬ЙПЙэµДБ¦¶ИДїЗ°ОЮ·ЁЕР¶ПЎЈ ЎЎЎЎ(Иэ)ґЛґОЕ©ІъЖ·µД·ґµЇРРЗйїЙДЬ»біЦРшµЅГА№ъЦчТЄЕ©ІъЖ·КХёоЙПКРЦ®З°Ј¬ОЄГА№ъЕ©ІъЖ·µДЙПКРЧчєГЖМµжЎЈ ЎЎЎЎ(ЛД)УЙУЪЅсДкИ«ЗтЕ©ІъЖ·µДІъБїФ¤ЖЪґуІї·Ц¶јґґіцАъК·јНВјЈ¬ОґАґКРіЎµДС№Б¦Ѕ«»бєЬґуЎЈЅсДкПВ°лДк±±°лЗтЕ©ІъЖ·КХёоЙПКРЦ®єуЈ¬Е©ІъЖ·јЫёсєЬґуіМ¶ИЙП»бСУРшПВµшµДЧЯКЖЈ¬ЙхЦБјМРшґґіцРВµНЎЈ ЎЎЎЎ(Ое)ГЮ»ЁФЪґЛґО·ґµЇЦРЈ¬УЙУЪЖдЧФЙнµДМШРФ»бПФµГЅПОЄЗїѕўЈ»¶шПсРЎВуХвСщРиЗујЫёсµЇРФЅПІоµДЖ·ЦЦЈ¬·ґµЇµДБ¦¶ИПа¶ФЅПИхЎЈ ЎЎЎЎ(Бщ)Е©ІъЖ·јЫёсХЗВдµДС»·ЦЬЖЪФЪ±ді¤Ј¬ґУ3-4ДкФцјУµЅ6-8ДкЎЈ2004ДкЕ©ІъЖ·ЕЈКРµД¶Ґ·еёХ№эЈ¬ФЩСФЕЈКРОЄК±ЙРФзЈ¬µЧІїµД№№ЦюИФРиК±ИХЎЈ |

| РВАЛКЧТі > ІЖѕЧЭєб > ЖЪ»х > №ъДЪЖЪ»хЖАВЫ > ХэОД |

|

| ||||

|

| ИИ µг ЧЁ Мв | ||||

| ||||

| Жу Тµ ·ю Ос |

| №ЙЖ±ЈєЅсИХєЪВн |

| ФхСщСёЛЩНЪѕтНшВзІЖё» |

| ¶МПЯЧоґуєЪВн№ЙЖ±Ф¤±Ё |

| єЈЛіЧЙСЇ °ІИ«»сАы |

| їЄ·зЗйІјТХµкЙъТв»р±¬ |

| КЧјТГыЕЖК±Ч°ХЫїЫµк |

| ИзєОјУГЛґґТµЧ¬ґуЗ®Јї |

| 05ДкѕЯУРЗ±Б¦єГПоДї |

| їЄВуµ±АНКЅГАКЅїмІНµк |

| їЄ±щдїБЬµкЧ¬µГ·иїс |

| ГАО¶--µЦµІІ»ЧЎµДУХ»у |

| РВРРТµ РВјјКх їсЧ¬ЈЎ |

| Н¶ЧК3НтДкАыёЯµДѕЄИЛ |

| ©пЖ¤·фНзјІ--РВН»ЖЖЈЎ |

| 05ДкН¶ЧКЧ¬З®єГПоДїЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ЎЎ

ЎЎ

|

РВАЛНшІЖѕЧЭєбНшУСТвјыБфСФ°е µз»°Јє010-82628888-5174ЎЎЎЎЎЎ»¶УЕъЖАЦёХэ РВАЛјтЅй | About Sina | №гёж·юОс | БЄПµОТГЗ | ХРЖёРЕПў | НшХѕВЙК¦ | SINA English | »бФ±ЧўІб | ІъЖ·ґрТЙ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|