汇率变动对大豆期价的影响 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年04月19日 10:29 良茂期货 | ||||||||

|

美元作为国际通用货币与主要结算工具,一直是全球商品交易的计价 货币。由于美元汇率的不断走低,为避险与保值,近年来各类国际投资基金开始寻求投资于商品期货市场, 受此影响,国际能源、金属及黄金价格持续上涨,国际原油期货价格创出了58美元/桶以上的历史天价,伦敦金属交易所的铜(资讯 论坛)也创出了3300美元/吨以上的高价。而在2005年1月份以前,国际农产品期货市场上大豆(资讯 论坛)、玉米(资讯 论

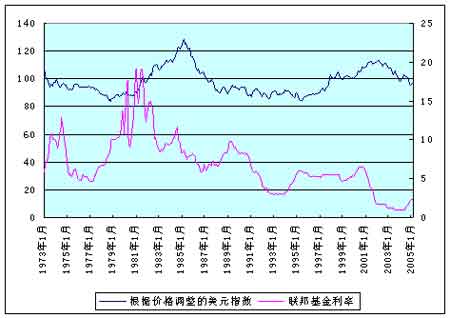

在2005年第二季度乃至于全年及今后一段比较长的时间内,这些因素仍会发生积极的作用,但作用的力度与作用的方向会因为时间的不同而变化。 一、美元汇率与大豆期货价格相关性分析。通过对1997.2-2005.2美元汇率与CBOT大豆价格的相关性分析得出:在大豆产量与期末库存量波动幅度较小的年份里,美元汇率与CBOT大豆价格的负相关性较强,而在大豆产量与期末库存量大幅度变动的时期,其相关性较弱。统计显示,2000.9-2004.2,美元汇率与CBOT大豆价格的相关系数达到-0.898,而在1997.2-2005.2,其相关系数只有-0.603。这说明美元汇率对大豆价格的影响具有鲜明的阶段性特征。在1998年8月、2004年8月,当时预期美国大豆10月份期末库存量比上一个月增加一倍左右,并且实际情况印证了这一预期,1998年10月份,美国大豆期末库存量达到了1075万吨,几乎是9月份544万吨的一倍;2004年10月,美国大豆期末库存量1103万吨,比当年9月份的516万吨,高出了一倍多,在这种供过于求的情形下,CBOT大豆价格在随后的几个月里经历了暴跌行情,而同期美元指数却处于跌势,这说明了这两个时期大豆供需的基本面主导了大豆的价格,而在其余的年份,大豆供需基本保持相对平衡,美元汇率就成为影响大豆价格的重要因素。今年,曾经因期末库存增加的预期和价格的惯性下跌,CBOT大豆价格达到了阶段性谷底,但是随着南美天气对南美大豆产量的影响,供需出现了变化,大豆市场供过于求的状况将得到改变。因此,在随后的几个月里,大豆供需取得相对平衡的可能比较大,在这种情况下,汇率因素将成为今年下一阶段对大豆价格的重要影响因素。 二、美元汇率的变动对第二季度大豆期货价格的影响。当前对美元汇 率走势基本上有两种看法,一种观点是认为随着美国经济的复苏和国际能源及原材料价格的不断上涨,美国国内的通涨压力在增加(美国2月份核心CPI增幅达到2.4%,创下2002年8月以来的最大涨幅),美联储持续升息的可能性在不断增加,美元与欧元的利差在拉大(目前美元利率已达2.75%,比2%的欧元利率高出0.75%),与高息货币的利差在缩小,进入3月份以后,美元指数从最低的81上涨到84.7,美元已止住了持续下跌,基本上具备了走强的可能。另一种观点是认为美国国内的双赤字是一种结构性问题,要解决这一问题的道路还很长,在这一问题没有得到有效改善时,美元贬值的主要因素还存在,同时国际上又存在伊朗核问题、东亚地缘形势趋于紧张等问题,这些问题都有可能成为新一轮抛售美元的导火索,美元还有下跌的空间。 我们认为,虽然影响农产品期货特别是国内农产品期货最重要因素是 供给面的变化,未来美元走势对大豆等农产品期货的影响要小于对原油、金属等其他商品。但作为CRB指数组成部分的大豆等农产品期货品种在今后一段时间内还会是国际投资基金关注与参与的对象。因此综合各方面观点,我们认为至少美元的跌势目前可能已趋于尾声,短期内因预期美元走弱而推高商品期货品种价格的市场因素在逐步减弱,价格上涨的空间在压缩,在基本面不出现大的变化的情况下,大豆期货行情再重现一季度走势的可能性比较小。 但需要指出的是,从历史上看,联邦基金利率与美元指数并不存在较强的相关关系,如图:

相关性分析显示,其相关系数仅为-0.018。这是因为美元长期汇率主要受相对价格水平、关税与保护性贸易措施、对美国商品的出口需求、对国外商品的进口需求以及美国国内生产力水平等基本面因素的影响,利率因素只有通过对物价水平等的影响对美元长期汇率产生间接作用,在即期汇率市场上,它只能作为短期影响因素。因此对目前美元汇率出现的反弹,只能看作是对美元新一轮加息周期的预期,在影响美元汇率的最主要因素双赤字问题没有得到根本性解决之前,或者市场还没有看到有缓解的迹象,美元长期汇率便不被看好。根据利率平价理论,只要市场对美元的长期汇率看空,而联邦基金利率上扬的幅度达不到预期美元汇率贬值的幅度,美元汇率下降趋势就不会得到根本性扭转,美元汇率仍具有下跌空间。 从较长的一段时间分析,在预期大豆市场供需将保持相对平衡与美元汇率预期仍具有下跌空间的情况下,未来一段时期(一般认为应在二季度以后),大豆价格将出现一波上涨的过程,如果非商业基金抓住美元汇率的题材,大豆价格上涨的空间将更大,对此投资者要有足够的认识。 三、人民币升值预期对国内大豆期货价格的影响。现在讨论人民币是否升值已没有什么意义,关键是什么时候升值和升值的幅度。温家宝总理在十届三次人代会以后举行的记者招待会上表示:我们确立的目标是实行以市场为基础的、有管理的、浮动的汇率制度。我们正在进一步研究汇率改革的方案,使汇率对于市场更富有弹性。何时出台、采取什么方案,可能是一个出其不意的事情。 我们认为,第二季度对国内大豆等农产品期货产生最大影响的不确定因素就是“人民币升值预期”。如果在不远的将来人民币实现升值,应该可以就此判断上半年(可能是全年)国内大豆期货的高点已经在一季度出现,大豆期货的反弹行情将结束。 从人民币升值对国内大豆价格的影响看,人民币一旦升值,以人民币计价的进口大豆将变得更为便宜,这将直接打压国内大豆的价格,反映在期货市场上,可能会发生暴跌的行情。同时,进口大豆价格的下降将导致进口需求的增加,从而提振国外大豆的价格,因此,CBOT大豆与国内大豆期货的比价将发生改变。但由于汇率制度的改革是一个渐进过程,我国不可能在现阶段实行浮动汇率制度,因此更可能的情况是升值一定百分比,但仍保持与美元的固定汇率,这样一来,升值对国内大豆价格的影响将会是暂时的,CBOT大豆与国内大豆比价因人民币升值一定百分比而改变后,在长期里又将保持相对稳定。 上海良茂期货经纪有限公司研究部 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 开园艺花卉店年利50万 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 05年最具潜力好项目 |

| 开麦当劳式美式快餐店 |

| 05年最赚钱的投资项目 |

| 开冰淇淋店赚得疯狂 |

| 美味-抵挡不住的诱惑! |

| 法国圣玛丽包万元开店 |

| 火!火!电讯产品真火 |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|