1、玉米期货行情回顾

大连玉米期价维持区间震荡格局,成交活跃,总持仓199098手较上月增加8992手。主力合约505以1129元开盘,受国庆期间现货玉米价格大幅下跌的影响,当天跌至本月最低点1116元,低位受多头买盘支撑企稳,走出震荡走高的行情,最高冲至1163元,随后期价基本维持在1130-1160这一区间进行震荡,收盘1148元较上月上涨21元。2、现货玉米行情回顾

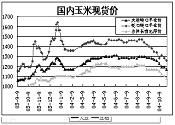

新玉米收割基本完成并逐步上市,全国玉米现货价格全线下跌,下跌幅度达100元左右。目前吉林长春玉米出库报价为1080元/吨较上月下跌90元,内蒙通辽玉米出库价格为1120元/吨较上月下跌90元;关内产区而言山东济宁车站交货价1250元较上月同期下跌110元。湖南长沙车站交货价1340较上月下跌80元。大连港口二等玉米平仓价集中在1170元/吨较上月同期下跌100元;广东港口玉米成交价为1260元/吨,较上月同期下跌80元。下跌原因主要是新玉米集中上市、陈玉米的轮出,和国庆节后饲料需求回落,而新的养殖高峰期可能要等到年底,企业采购相对减缓。

3、CBOT玉米走势回顾

CBOT玉米整体呈现低位区间震荡整理的走势,主力12月合约以206.4美分开盘,在205一线振荡整理,10月12日在美国农业部报告极为利空的打压下,瞬间跌破2美元/蒲式耳,并下探197美分/蒲式耳近期低点,由于市场对玉米产量大幅增加已经进行过充分的炒作,期价在200美分受极大的支撑,当日期价就收回200美分之上,随后的交易继续维持区间震荡,收盘206.2美分较上月涨0.6美分。当前玉米市场影响因素

1、全球玉米供需报告偏空

2004/2005年度美国农业部公布的10月全球玉米供需报告中显示,全球玉米产量预测达68374万吨较上月增加1928万吨,相对增幅为2.9%,而需求消费量达67776万吨较上月增加725万吨,相对增幅为1.1%,致使全球玉米期末库存达10068万吨较上月增加1278万吨,相对增幅为14.5%,库存压力有所加重。该报告中2004/2005年度与2003/2004年度全球玉米供需数据对比显示,全球玉米产量达68374万吨较去年增加6488万吨,相对增幅为10.5%,玉米需求消费量67776万吨较去年增加3118万吨,相对增幅为4.8%。由于全球玉米产量的大幅增加,致使玉米库存量10068万吨较去年增加598万吨,这是玉米市场最大的利空因素。但同时从长期库存消费比来看,目前库存比历史上的绝对低值仅达14.85%,应引起注意。

2、国内玉米供需偏紧

2004/2005年度美国农业部公布的10月中国玉米供需报告中显示,玉米产量12200万吨较上月增加200万吨,相对增幅为1.7%;需求消费量13300万吨较上月增加140万吨,相对增幅为1.1%;玉米出口量依旧维持400万吨;期末库存量2895万吨增加10万吨,增幅为0.3%;该报告中2004/2005年度与2003/2004年度中国玉米供需数据对比显示,中国玉米产量12200万吨较去年增加617万吨,相对增幅为5.3%,玉米需求消费量13300万吨较去年增加360万吨,相对增幅为2.8%,中国玉米出口量400万吨较去年减少370万吨,相对减幅为48.1%;尽管国内玉米今年将丰产,产量较去年有大幅的提高以及出口量减少,但由于去年供需缺口较大,致使玉米库存量继续减少至2895万吨较去年缩小1480万吨,相对减幅为33.8%,而库存量缩减将加剧供需紧张局势,对国内玉米市场价格将是中长期利多作用影响。

3、新粮上市但冲击有限

玉米丰收将成定局。预测今年全年玉米产量将达到1.23亿吨,比去年增长5%。但从总体需求来看,我国需求也增加140万吨,达到13300万吨。这意味着2004/2005年度中国玉米需求缺口仍将高达1100万吨,供需仍然紧张。2004/2005年度,中国玉米对库存的消耗将达到1480万吨。库存消费比将从2003/2004年度的33.9%降到21.8%,低于国际公认的25%安全线。

近几年我国农用生产资料,如化肥、柴油、农机、农电、农药等价格仍呈上涨趋势,有的上涨幅度还很大,如柴油和化肥;农业劳动力的价格也在提高。另外,今年中央一号文件的精神是重点保护三农利益的,不能因为出现增产就谷贱伤农,在保持稳定的基础上适当提高农产品价格来促进农民增收才是国家政策的初衷。

4、海运费的上涨我国将加大玉米出口

十月份由于国际原油价格飙升,创下历史最高,再加上冬季期间船运活动预期更加活跃,受此影响,干散货海运费率一直趋于上涨。海运费由月初52美元上涨到目前65美元,从而导致美国玉米到东亚价格较月初146美元上涨到153美元。据悉嘉吉、邦吉和来宝等国际贸易行可能已经采购了大约50万吨中国玉米,FOB价格介于128~130美元/吨左右。根据目前情况来看,我国玉米具有出口的价格优势,竞争力增强。预计后期将加大对韩国、日本的出口。这将对国内玉米价格将有支撑。

热点分析

从2003年底至今,国内许多省市尤其是沿海省市开始出现油荒,其中江苏、浙江等地尤其严重,汽柴油价格大幅上涨,紧接着全国汽柴油价格开始上调。在能源紧张的同时,国家大力推行的乙醇汽油的使用情况近来引起各方关注。推广和使用车用乙醇汽油是我国的一项战略性举措,它对有效解决剩余粮食深加工转化问题,稳定粮价和农民收入,减少环境污染,缓解石油资源紧张的矛盾,都有十分重要的意义。早在今年3月,国家发展和改革委员会联合其他7部委,决定开展车用乙醇汽油扩大试点工作,包括黑龙江、吉林、辽宁、河南、安徽5省及湖北、山东、河北和江苏4省的部分地区都在试点范围。到2005年底,这些地区要基本实现车用乙醇汽油替代其他汽油。

黑龙江:黑龙江省在以肇东为试点使用乙醇汽油一年后,今年将在全省推广使用。从10月1日起,除部队车辆外,黑龙江省所有加油站和车辆必须销售和使用乙醇汽油。

辽宁省:今年9月24日在铁岭市召开了使用乙醇汽油推广会议,要求从9月30日上午8点开始,全省另外12个市都同时开始销售用乙醇汽油,经过1个月的过渡期,到10月末,实现全省封闭推广使用乙醇汽油。近期辽宁省人民政府公布第174号政府令,要求从2004年11月1日起,辽宁省将实现车用乙醇汽油代替传统汽油。

吉林省:从2003年11月18日开始实现全省封闭推广使用乙醇汽油。在全省行政区域内的所有加油站和车辆(暂不含军队内部战略用油),外省车辆在我省境内只能提供车用乙醇汽油。

河南省:自2002年3月8日河南省南阳市率先开始试点后,河南省先后在南阳、郑州、洛阳三个城市开始了封闭试点;到2003年3月8日,南阳市在全市13个县市区进行了全区域封闭、城乡一体化的试点。今年11月底以前,要在河南全省境内封闭使用乙醇汽油。

随着乙醇汽油的推广,必将增加玉米需求,这将是对玉米需求的长期利好。

技术分析

美盘CBOT玉米基金依旧维持大量的净空头。截止10月19日,净空单37720手较10月12日减少9001手。基金的减仓说明市场已经开始有所动摇,若后市基金减持空头头寸,将能维持玉米价格走好。技术上,CBOT玉米在200美分有极强的支撑,均线系统也开始走平。后市该合约后期将走出反弹格局。

后市展望

总体看来,今后一段时期,全国及东北玉米将大量上市,短期内将对玉米价格有所冲击,但从近期的现货价格走势来看,玉米价格下跌有所减缓。若中国玉米出口量增加,或是国家给予政策支持,那么对玉米价格会有提振作用;另一方面乙醇汽油正在东北三省推广使用,今后这将在工业用量方面逐渐体现。同时在供求大体相当的情况下,季节性的供应压力将影响玉米短期价格走势,但中长期上将在外盘上涨和国内玉米需求的启动下,玉米将探底反弹走势。(来源:和讯特约/吴星)

|