十一长假期间,基本面变化不大,CBOT大豆走势平稳,市场静待美国农业部月度供需报告的出台。报告出台后,美国农业部对单产以及产量的爆发式调整大大出乎市场的预料,导致CBOT期价大幅下挫。十一过后国内价格在空头的增仓打压下走出补跌行情。 从中美两国的对比可以发现,美盘已经率先破位下跌,并且幅度较大,基金更是以历史极限的四万张净空单,强烈压制期价。而国内期价则表现出明显的抵抗性,跟从性较弱,目前刚刚逼近前低。但本月美盘在经历极大的利空报告后并没有持续下跌,500美分整数关口对价格形成有效的支撑。

国内大豆现货市场内继续呈现豆农与油厂对峙的局面,总体成交不旺。农民的惜售行为以及国内贸易商的谨慎影响到国产大豆的购销。由于今年国内大豆价格大幅上涨,豆农对新年度大豆的惜售心理严重。与国内大豆现货价格回落相反的是,CBOT大豆现货价格也因为豆农的惜售和出口高峰的提前而出现了上涨,目前出口升水已经从上月末的44美分上涨到55美分以上.

10月份大连大豆出现的下跌是由于农业部月度供需报告意外利空,但CBOT下跌的幅度并不大,并且500美分整数关口对期价支撑明显。对于大豆后市,我们认为,虽然大豆市场人气正在渐渐恢复,但难以撼动熊市。 美国农业部报告的解读美国农业部10月12日公布的最新月度报告显示,美国2004-05年度新豆产量预计为30.18亿蒲式耳,较上月报告大幅上调2.71蒲式耳;平均单产预计为42蒲式耳/英亩,较上月报告上调3.5蒲式耳;美国新豆结转库存为4.05亿蒲式耳,上月报告为1.9亿蒲式耳。在10月份产量报告中将美国大豆产量较上月巨幅上调738万吨,由于在10月份大豆的产量基本确定,在经过此前几个月的担忧之后,美国农业部还是如实的反映了本国的大豆丰产状况。但是这样一步到位的调整还是大大出乎市场的预期。2004/2005年度美国大豆31.07亿蒲式耳(约合8456万吨)的产量,是一个历史最高纪录。此次产量巨幅调高原因在于面积和单产同步调高。

从需求方面来看,在供需报告中USDA将美国大豆出口量从上个月的10亿蒲式耳调高至10.25亿蒲式耳。将美国国内的压榨量调高3000万蒲式耳至16.45亿蒲式耳。维持04/05年度中国大豆进口量预估值2250万吨不变,调低了欧盟25国的大豆进口需求,日本和墨西哥这两个美国大豆主要买家的进口需求也维持不变。因此可以看出,美国大豆出口的增长,是因为南美出口下降造成的,而并非世界需求出现相应增长。

从本月公布的出口销售报告来看,随着美豆丰产以及大豆价格的滑落,市场上采购的热情在提高。进入10月份之后,美豆的出口一直高与预期水平,尤其是有中国买家的采购,大大提高了市场的人气,单周对华检验量连续创出2004/2005年以来的新高。表明中国国内大豆压榨利润改善,是近期中国加快采购和装运美国大豆的主要原因。

南美总体产量虽然下调,但预期依然不小。在美国大豆丰产以及国际大豆价格下滑的情况,并没有减弱南美豆农种植大豆的热情。

从期末库存来看。2004/2005年度,全球大豆的期末库存量将达到5925万吨。2004/2005年度,全球大豆的产量和总需求量均出现了较大幅度的增涨,但是,由于需求量的增加不及产量的增加,期末库存量出现了较大的增加。

综上而言:目前全球大豆市场预期创记录的丰收,对大豆的价格会产生压制作用。虽然产量数据的确定需要等到11月份,但变化不会很大。这为全年的熊市定下一个主基调。

但随着产量的确定,需求因素的影响在大豆增产的影响逐渐淡化之后开始显现。而最近美豆销售状况的改善就成为推动期价反弹的主要原因之一。

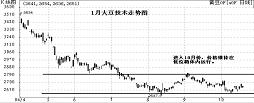

美元持续走弱对豆价的影响分析美国的双赤字问题一直困扰美国经济,不过自2001年小布什上台后情况进一步恶化。小布什采取了两种手段来刺激经济,一是减税,让美国的富人获得更多的利益,二是大量发行国债,走赤字经济的道路。不可否认,这些政策使得美国GDP及失业率等产生了较好的复苏,但是对后续经济却埋下了不利的隐患。目前财政赤字尽管经过两次加息,但是利率水平仍旧在历史低位。为了防止长期低利率环境下的通货膨胀,利率必须上涨。近几年外国资产流入不断下滑,而高油价对经济的打击也形成了对美元的打击,为平衡赤字以及刺激经济,弱势美元政策就是唯一的法宝。而对弱势美元政策的预期会进一步导致美元资产外流,即对美元的需求下降。从长期看,美元将维持很长时期的低位运行,甚至是继续创下历史新低,美元的持续走弱将对以美元结算的大豆产生较强的利好支撑。 CBOT大豆市场基金持仓分析基金对于CBOT市场大豆合约价格的影响是已经无须证明的了,而CBOT市场对全球大豆贸易市场的价格有着绝对的指导意义,通过基金持仓结构的演变,可以从另一个角度判断大豆价格的走势。 从图中可看出,基金自今年1月末开始,就对其持持仓结构进行调整,从之前的大量持有净多单到转变为净空单持有者。据CFTC最新公布的持仓报告显示,截止到10月19日,基金还持有多头头寸45197张,较9月末增加10159张;但与此同时,基金也大幅增加空头头寸至92842张,是自8月末以来的连续第七周增加,进而也使得基金持有的净空头头寸进一步增加到47645张,较9月末增加10032张,也就是说在整个10月中上旬,基金仍在CBOT大豆市场上大量增持其持有的净空头头寸。但目前有减持空单的趋势。随着基金空单的继续减持,预计行情出现反弹的可能性增大。 大连注册仓单与期货持仓变化分析截止到10月22日当周,大连商品交易所公布的大豆注册仓单数量还是只有36张,在整个10月份期间都没有新的大豆仓单生成。

从仓单变化趋势图可看出,自6月初开始,随着期价的大幅下跌,大豆仓单数量逐渐减少,表明大豆仓单已开始流出期货市场,而在连豆9月合约交割完毕之后,前期的大豆仓单被全部进行实物交割,其后由于期价的低迷,并没有多少新的仓单生成,表明企业在当前低价位上注册仓单的意愿不强。与此同时,自从大连豆粕9月合约交割之后,豆粕仓单被完全注销,其后在大商所也还没有新豆粕仓单生成,而随着大连豆粕近月合约期价继续在低位盘整,预计11月豆粕合约可能到期会进行零交割。

国内豆粕近期市场状况豆粕现货市场走势疲软,近期豆粕现货价格呈逐渐走软态势。目前饲料、养殖企业对豆粕的后市均继续抱以观望态度,市场成交极为清淡,总体成交一般,由于市场依然对大豆后市较为看空,且由于目前正处于养殖业高峰期之间的一个修正期,养殖户的补栏积极性并不高,导致饲料企业采购谨慎。

近几月大豆压榨利润有所改观,尽管近期豆粕和豆油市场价格均处回落之中,但油厂的压榨利润依然较为可观,按照目前南方地区豆粕2600元/吨的成交价,豆油5500-6000元/吨价格和2800元/吨的进口大豆加工成本,油厂利润接近300-400元/吨。近期油厂的大豆加工成本不断下降,11月船期的美国大豆到港完税成本价格更是低达2650-2750元/吨;因此油厂和贸易商对后期市场走势基本都抱以看空的心态,这也是造成近期国内豆粕价格趋跌的因素之一。

10月中旬,美国中西部现货市场上,豆粕基差报价大多保持稳定,原因在于现货大豆供应吃紧,而且豆粕运输出现延迟。同时由于本周二芝加哥大豆期价大幅走高,中西部的大豆种植户不急于销售刚刚收获的大豆,而是寄希望于大豆价格进一步上扬。加工厂也被迫提高大豆基差报价,来吸引农民加快销售。这将导致在一定时期内现货的供应可能会出现一定程度的吃紧,从而使得进口的到港大豆的价格保持坚挺。

后市展望目前,大连大豆5月合约多空围绕2600元/吨区间进行争夺。CBOT大豆合约在连续遭受多次基本面利空打击后,并没有下破500美分关键支撑位,而是牢牢守在500美分以上。后市大豆期货价格如何演变,值得投资者关注。基本面,世界大豆供应状况改善。根据权威机构预测2004年世界大豆产量为2.23亿吨,较2003年有大幅度的提高。世界大豆库存方面,较去年增加1400万吨,增长原因主要是巴西和阿根廷库存方面的增加。

国内方面,今年黑龙江大豆产量将达到创记录的900-1000万吨,全国大豆总产量将达到创记录1800万吨。今年黑龙江新产大豆水份含量普遍较低,最近仍没有出现霜冻现象,预计今年国产大豆质量要好于往年,对国内价格构成压力。

从压榨成本来看,目前压榨利润还有100元以上。近期大豆现货价格的下跌,造成生产企业压榨成本下降,油厂开工率大大增加,从而使豆粕供应量增加,造成国内下游产品价格走低。

综上所述,由于目前国际国内大豆基本面总体利空,而技术面短期则偏多。因此,预计未来CBOT大豆价格在500-560美分区间宽幅震荡的可能性很大,目前500美分支持位对国内大豆市场也有着较强的心理支撑作用。未来一旦下破500美分,外盘大豆期价将有可能下跌至475美分附近。如果500美分短期不能有效下破,美盘有可能就此展开新一轮技术性反弹。

|