中期期货投资周报库存持续回流打压期铜价格 |

|---|

| http://finance.sina.com.cn 2005年09月19日 21:59 中期期货 |

|

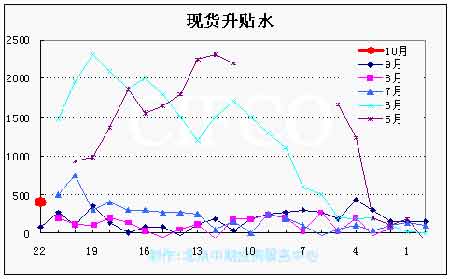

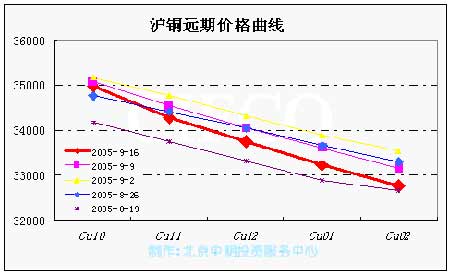

一、行情回顾与展望 本周伦铜基本延续上周调整态势,周一因市场公布的两项消息刺激铜价产生一定幅度的反弹。一是哈萨克斯坦今年1-8月精炼铜产量同比下降8%,二是高盛的一则研究报告认为墨西哥集团有可能将Asarco分离出去,这将对该公司年产20万吨的铜矿产量产生重大影响。随后的几天LME铜库存出现持续增加,其中周二、周三的增幅创下近一月的新高,这对市场产生较大的心理压力,LME铜价连续收阴,周五收于3512.5美元/吨,较上周下跌34美元,最低探至3490.5美元/吨,现货升水较上周五下跌约13美元/吨。国内沪铜主力0511合约跟随伦铜走势周五收于34290元/吨,较上周下跌260元/吨。所有合约总成交量略有增加,总持仓略有减少。周五公布的CFTC期货和期权持仓报告显示,铜的净多持仓下降至6617手,较上周下降近4000手,总持仓量减少约6000手。总的来看,期铜继续呈高位回落走势。 本周其他基本金属全线回落,其中尤以镍和铝跌幅最大。由于基金对市场走势具有绝对的引导作用,因此基金的抛盘是近期基本金属下跌主要因素,这也部分显示投资基金对初级商品市场多头走势的信心有一定减弱。本周原油继续高位回落,一是源于美国出售战略石油储备,二是源于欧佩克很有可能再增加原油日产量上限,这使得短期内原油的价格出现回调走势。本周美元指数延续上周反弹走势出现大幅走高,这是源于本周美国公布的8月份消费者物价指数同比上升3.6%,以及7月流入美国的净资本升至874亿美元,这些数据均好于预期。黄金价格本周也创下近17年来的新高,这源于对美国经济的通胀担忧以及投机买盘的推动。综合来看,美元指数的走强以及基本金属的整体走弱对铜价形成不利的市场影响,而本周库存的持续增加更是牵引铜价继续回落的主要因素。 影响供需变动的因素永远是市场炒作的重要对象,那么本周发生的影响供需面的重要因素是那些,以及后市铜价的走势如何呢,下面逐一分析。 1.库存能否持续增加。库存变动一直是影响近期铜价走势的重要因素。本周LME库存的增加很重要的一个因素是中国贸易商转口贸易造成的。中国海关数据显示,8月中国进口铜(粗铜、精铜、铜合金)14.36万吨,出口铜1.21万吨,净进口13.15万吨。而7月进口铜11.52万吨,出口0.57万吨,净进口10.93万吨。8月净进口量较7月增加了20.3%。由于8月是消费淡季,但进口量环比却增加了,有市场人士认为是贸易融资造成的,即通过增加进口量、加快进口频率以快速获得现金弥补以前的贸易亏损。另一重要因素是,随着9月份国内消费的转强,生产商会产生一定的备库需求,这间接导致贸易商的进口量增加。但由于国内现货价低于国际价格,贸易商进口的铜以及计划进口的铜通过转口贸易出售到周边地区,这间接表现为LME在新加坡的库存增加。但是,应该看到LME库存近一个月的大幅增加,隐性库存的增加是重要因素。在罢工因素困扰市场铜价不断创新高的过程中,库存大幅增加,这应该与宏观基金即市场空头套保的举动有关。本周镍价创下当日7%的跌幅就是因为库存的持续增加引发基金清算造成的,因此库存的变动成为基金清算的一个重要的导火索。当然市场对供给能否如预期中增加仍存在担忧,从最近公布的消息面来看,影响正常供给的信息更多些。但随着已知及潜在的信息渐为市场消化,多头可利用的牌已经不多了。 2.中国需求如预期中旺盛吗?在需求状况为市场预期时,价格通常会随之变化。但当影响需求变动及需求预期的因素发生时,短期内价格原有的运行方向会得到加强或减弱,在这些因素为市场充分消化后,短期价格的变动尤为重要,因为它很有可能在酝酿下一个新趋势的开始。下面从两方面谈影响中国需求的因素。一是宏观调控。根据国家统计局最新公布的数据,8月末,广义货币供应量M2同比增长17.3%,人民币贷款增长13.4%,比M2增长低3.9个百分点,两者增速差距加大,“宽货币、紧信贷”特征进一步显现。产能过剩使企业有效资金需求放缓、外汇占款大幅增加以及商业银行追求稳健经营是主要影响因素,但我国经济及固定资产投资仍快速增长,这表明企业从非银行体系大量融资从而支撑GDP的增长。但是这种方式不可能长久支持GDP的增长,因此可以预计当投资增速出现放缓迹象时,央行的信贷政策将发挥效力。二是价格指数的变动。8月,企业商品价格总水平与上月持平,较上年同期上升2.1%。居民消费价格指数同比仅上涨1.3%,创下2003年10月以来月度最低涨幅。那么物价是否回落通缩警戒区呢,有关专家认为造成这一情况有以下因素:一是技术进步、体制改革和全球经济一体化造成的;二是汇率适度升值消化了投资带来的产能增加,升值还控制了物价上涨的趋势。这样看价格的回落属经济改革发展中正常的回落,而要刺激经济稳定增长,在政策上则要改革投融资体制和放松服务业、基础设施等领域准入关管制。因此综合以上因素来看,中国需求仍旧强劲,国家宏观调控政策服从于经济增长的需要,而需求的结构正悄然发生变化。 二、技术研判 部财经新闻图片 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 内盘资讯 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|