投资周报:大豆期价离底部已近上涨指日可待 |

|---|

| http://finance.sina.com.cn 2005年09月19日 21:47 中期期货 |

|

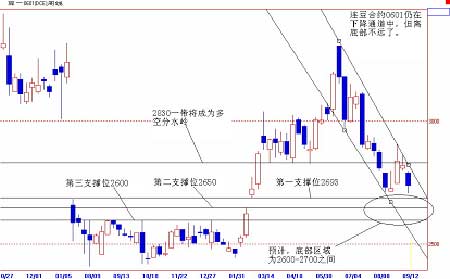

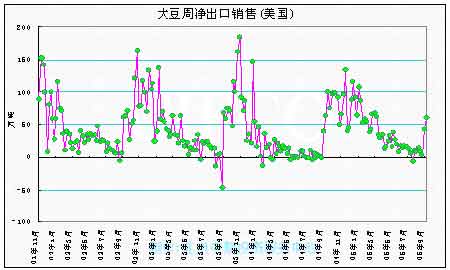

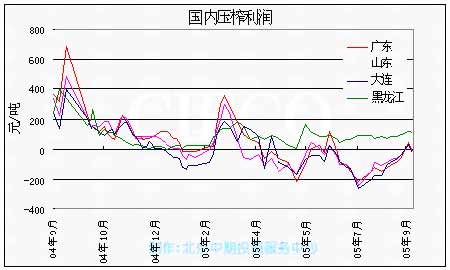

一.本周行情回顾 连豆主力合约0601本周走出了一根大阴线,收于2740元/吨,较上周下跌了80点。本周成交量为1407200手,较上周略有增加。持仓量本周再次创出新高,达到了323886手。本周豆粕主力合约0511走势基本和大豆走势相同,也是大幅下跌,收于2417点,较上周下挫了72点。本周成交量同持仓量一起再次都创出半年来的天量,分别为881270手和118472手。之所以大豆和豆粕期价大幅下挫,主要有以下两点原因。第一,飓风对美国的袭击非常严重,使得很多出口港湾,尤其是作为主要出口大豆的新奥尔良港湾基本上已经停运,这对大豆产生很大的负面影响。第二,美国农业部本周公布的9月份农产品供需报告对于大豆来说,又成了一个利空的因素。所以造成美豆基金继续减持大豆、豆粕和豆油的净多头寸,从而使得在600美分附近横盘近8天的美豆,终于向下破位,最低曾达到过566美分左右。美豆的连续下挫拖累了国内连豆反弹的步伐,使得连豆的这波反弹行情在2830附近就无终而果。本周在美豆期价下跌的带动下,国内连豆也一路下跌探底,并且在本周曾经跌破了前期低点2715。 二.本周国际大豆市场概况分析 1. 9月份美国农业部报告有利于空头,但不宜盲目看空 本周一美国农业部公布了9月份的农产品供需报告。从产量上来看,美国大幅上调了05/06年度其本国的大豆产量。从上月的7596万吨上调到了7774万吨,上调了将近180万吨,这个数字高于市场预测机构预计的7650万吨水平。同时,美国农业部也调高了大豆单产量,由上月的38.7蒲式耳/英亩上调至39.6蒲式耳/英亩,这个数值也高于市场预测均值。美豆05/06年度出口量下调了0.05亿蒲式耳至10.95亿蒲式耳。新年度的期末库存由原来的1.8亿蒲式耳上调到了2.05亿蒲式耳,上调了2500万蒲式耳,上调幅度是相当大的。从全球大豆供需面上看,供需变化不是很大。中国方面,美国上调了中国04/05年度的进口量,由原来的2400万吨上调至2500万吨。根据以上农业部提供的数据,从整体来看,新一年度的大豆供给环境仍然显得很宽松,这也是造成本周美豆价格的大幅下挫的主因之一。但笔者认为,美国农业部是为了其本国农业利益而服务的,它所有的行为和出台的报告都是为了其本国利益为基础的。虽然,美国农业部出台的报告相对来讲比较客观,但是我们一定要透过现象看本质,当一个利空报告出台时,美豆的价位在哪里?当一个利多报告出台时,美豆的价位又在哪里?当大豆价格处于低位时,美国不希望别人来买它的豆子,所以,在客观数据的基础上,尽可能的把大豆的各个方面的预测值向利空方向倾斜,同时让本国基金来悄悄买进;而当大豆价格处于高位时,它会利用同样的手法,制造利多因素,好让自己的大豆卖出个好价钱。咱们看看这两年国内压榨企业亏损的状况就能看出来是谁在美豆高价位时,为美豆买单的。当我们有了这个认识的时候,再回头看看本月供需报告和当前美豆所处的价位,我们是不是不应该再盲目看空了呢?相反,我要做好准备随时反手做多! 2.中国购买美国新豆意愿不强,美国新豆销售弱于去年 本周四,美国农业部公布了到9月8日最新一周的大豆出口销售报告。当周净销售新豆59.53万吨,比上周增幅40%左右。主要由中国、墨西哥和一个神秘买家购买。其中中国购买了11.04万吨。出口装船量也比上周提高了35%左右至14.03万吨。发往国家主要是印尼、丹麦等地。截至9月8日,美国本年累计销售457.61万吨大豆,较去年667.5万吨的销售量下降了31.4%。造成下降的主要原因在于中国因素。截至9月8日,中国新年度累计从美国购买大豆数量为80.2万吨,而去年此时的购买量为241.8万吨,下降幅度达到了67%。这主要是由于国内大豆供给环境相当宽松,对大豆需求不旺,国内大豆库存消化能力依然不足,致使国内买家购买新豆动作迟缓造成的。但随着时间的推移,南美大豆的销售快要进入尾声,国内购买美国新豆的数量将会出现较大幅度增加。 三.本周国内大豆市场概况分析 1. 双节备货高峰基本结束,压榨利润由盈转亏 由于双节备货高峰即将过去,本周豆粕价格未能延续上周强势反弹的走势快速下滑。这主要是由于外盘豆粕价格本周大幅下跌,拖累了国内豆粕的价格,使得国内豆粕价格也是一路下滑。再加上市场对于双节以后的价格预期普遍看跌,也造成豆粕价格难以继续走高。豆粕平均价格比上周降低40-70元/吨左右。豆油价格小幅下跌,较上周变化不是很大。 虽然饲料行业的不景气和养殖业的复苏缓慢对大豆产业链形成了较大的压力,使得压榨业持续亏损。但笔者认为目前国内大豆产业链遇到的关键问题不是这些,而是国内压榨企业整体运作水平偏低。国内压榨企业对全球大豆市场的分析能力和价格走势的把握能力,相对于国际水平来说,相差是很大的。这也就造成了两年来我国在全球大豆贸易中,处于略势和被动地位。近两三年,由于盲目看好压榨业前景,使得这两年国内压榨厂商盲目扩张,扩建,造成了目前产能及其过剩的局面,据统计国内目前压榨能力一年达到7000万吨左右!而今年开工率不足40%。再加上对全球大豆价格走势把握不准,频频为美国大豆在高价位买单。盲目扩建和高价位买单造成了目前国内压榨商资金被严重占用和浪费,致使资金利用率极低。国内压榨业的利润不能光靠其两头(大豆价格、饲料行业)市场的发展而被动盲目发展,应该加大科研力度,科学化安排生产和进口,增强市场预测准确性。真正做好大豆产业链中,中间纽带的作用。 2.本周大商所大豆注册仓单大幅增加,对现货市场构成压力 本周大商所大豆一号注册仓单为34692张,比上周增加了6111张,增幅为21%。通过图我们能够看出,近期仓单增幅明显加快,由于近月合约马上面临交割,这使得现货市场面临一定的压力,对大豆价格的上涨也产生一定的抑制作用。 四.技术分析 本周连豆主力合约0601向下大幅下跌,并且跌破前期低点2715点。从均线系统上看,60周均线对期价起到了一定的支撑作用。虽然本周已经跌穿60周均线2720点,但最终还是收在了此点位以上。目前5周和10周均线成为短期连豆期价的主要阻力位。笔者认为国内连豆0601合约的多空分水岭在2830附近,如果期价能够再次稳稳的站在2830以上,那么牛市可期。总体来看,虽然现在连豆仍在弱势当中,但底部预计就在2650附近。因此,期价下跌空间将非常有限。此时再做空的意义已经不大。 预计下周连豆上涨的可能性很大,因为由于美豆在连续大幅下挫的过程中,还没有出现一次像样的反弹,因此笔者认为下周有可能会在美豆反弹的带动下,连豆也联动上涨。并且笔者预计此次反弹的规模和时间可能要大于前次连豆反弹的规模和时间。因此,如果确实反弹,投资者应该及时介入,但切不可逗留时间过长,要设好止损。毕竟真正的底部并未来临。笔者预计连豆的底部区域在2600-2700之间。 从美豆主力合约0511周k线来看,目前5周均线对期价产生强大的压力作用,并且在本周已经跌破长期均线60周均线,形成空头排列。但由于美豆已经进入底部区域,期价再次下跌空间将会受到限制。因此,盲目做空的风险正在增加。应该等到其震荡筑底一段时间之后,再次介入做单不迟。 预计,由于近期期价大幅下挫,下周有可能会出现反弹,反弹目标590美分附近。但反弹过后仍是震荡筑底的过程。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 内盘资讯 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|