美国紧急动用战略库存只能解决短期供给问题 |

|---|

| http://finance.sina.com.cn 2005年09月13日 20:49 西南期货 |

|

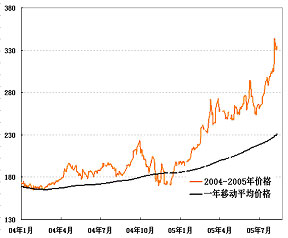

一、行情综述 国际能源署和美国联袂释放原油和成品油库存,希望能保持石油供应不因飓风而中断。最近的消息表明,美国释放的战略库存是原油,国际能源署领头释放的各国石油库存包括60%的原油和40%的成品油。我们认为,美国肯定不会出现石油供应不上的情况,但是释放战略库存并不能使成品油价格决定性地下降,只能缓和成品油价格的上升趋势。简单地说,理由有几点:首先,释放的成品油库存并不足以补充飓风导致的损失;其次,即使他国释放的成品油库存能够填补飓风导致的缺口,进口成本也会使油价上升。国际能源署和美国政府都不会不知道这个事实,但是他们还是坚持要释放以原油为主的战略库存,这里估计有几个考虑。第一,他们必须做点什么,否则对内对外都很难交代,尤其是美国政府。其次,释放库存起码能减少价格上涨的幅度和速度;第三,他们希望通过拉低原油价格的来间接拉低成品油价格。 美国上一次紧急动用战略原油库存是1991年海外战争时,当时动用战略储备对油价的效果可谓立竿见影,西德克萨斯中质油当月期货合约从1991年1月16日的32美元跌到17日的21.44美元,18日跌到19.25美元,两天之内跌了40%。估计布什政府也很希望看到这种情景在2005年重演,然而,这次美国和国际能源署宣布动用战略库存以来,油价只是从8月30日的69.81美元跌到9月7日的64.37,一个星期只跌了7.8%,根本不能和1991年相提并论。这里面的原因很简单,1991年动用战略储备对于油价高涨是对病根下药,2005年动用战略储备只医治了芥藓之患。 八十年代里根当政时期美国经济增长较为迅速,尤其是八十年代中期以前更是增长周期的上升和顶峰阶段,石油价格也随着经济增长而加速增长。八十年代中期以后,美国就开始进入周期性下行阶段,老布什当政时期(1989-1992)是周期性下降的后期阶段。随着美国经济进入下降周期,石油价格在1985年后也开始连续几年的低迷,1991年前后正是连续几年低位横向振荡的中前期。海湾战争如同落入平静水面的石头,短时间内激起一阵浪花,使油价从1990年7月份的18美元左右一下子上升到年底的40美元高点。可以说,海湾危机是1990年油价高涨的主要因素,因而那次油价上涨是供给冲击。老布什政府动用战略储备,对于供给冲击带动的油价上涨来说正是对症下药。而且,1991年油价下跌也不完全,甚至不主要是动用战略储备,更是市场预期到一旦开战,伊拉克必然迅速落败,科威特和伊拉克的油井肯定会恢复供油,在这种预期的推动下,加上释放战略库存,油价自然就下来了。 2005年这次不同,2002年以后,世界经济走出互联网泡沫破灭带来的衰退,世界经济结构转变加快,一些发展中大国加速崛起,一直到2005年世界经济基本上处于高速发展的轨道,经济增长和经济结构变革带动了石油需求增长,使得油价居高不下,卡特里娜飓风来以前,油价已经涨到了66美元以上,所以现在的油价上涨是需求拉动型上涨。飓风卡特里娜对石油生产设施的破坏的确是供给因素,但是这次飓风只是在油价上升的大趋势上推波助澜而已,不是油价上升的主要因素,不能改变油价上升的需求拉动型本质。从飓风来临以前的油价到飓风后的高点70.85美元,油价因为飓风破坏最多只上涨了7%而已。美国政府和国际能源署动用战略库存,最多只能解决飓风的影响,而不能解决需求上升的问题。 其实我们把1991年和2005年供给危机发生前后和动用战略库存前后的油价走势对比,可以发现,释放战略库存都只能解决他能解决的短期供给问题,供给问题消失,油价又回到了原先的趋势。 图一、美国工业生产增长趋势(1978-2005) 图二、西德克萨斯中质油当月合约价格走势(1983-2005) 因此,这次国际能源署和美国政府动用战略库存并不能改变油价的长期趋势,最多只能抑制飓风带来的冲击。甚至后者都很令人怀疑,因为释放的成品油库存是否能填补由于飓风破坏的缺口很难说。 需要说明一下近期一些应急措施的后续影响。无论是释放原油库存还是成品油库存,各国释放库存之后必须补充库存。今年原油剩余产能所剩无几,成品油炼制能力极其紧张,如果今年冬天补充库存,无疑会对第四季度的原油和成品油供给形成很大压力。美国最近要求国内炼油厂加大马力炼制汽油,满足汽油需求的燃眉之急,但是现在本当是继续取暖油的时期,现在加大马力炼制汽油,必然会降低取暖油生产,那么今年冬天取暖油库存又可能会成为油市的热门话题。美国政府还要求炼油厂停止设备保养,这又是在走钢丝,开足马力生产加上设备保养推迟,事故发生概率必然增加,今年上半年美国炼油厂的事故发生率已经比去年多了,第四季度要是再出什么事情,会是雪上加霜。 我们认为,从长期来看,本轮油价上涨还能走多高、走多久主要看经济增长和油价之间的互动关系。油价升高对经济增长肯定有抑制作用,只是目前还没有看出高油价对经济形成很大的负面影响而已。上周油价回调,但是回调幅度又不很深,表面上是释放库存和损失修复进度的反复,但实质上反映了市场对高油价下经济走势难以确定的矛盾心理。关于油价与经济的互动关系,我们已经在本月的月报和上周的周报里阐述过这个问题,这里不再敷述。总之,近期油价也许会回调、反复振荡,但是下降的幅度有限,我们认为今年第三季度和第四季度油价还会高位运行,一旦有新的刺激因素,未必不能再冲高点。 至于新加坡市场,燃料油强势终于在周五崩溃,九月和十月纸货价格下降到315和310美元左右。新加坡价格暴跌的引发因素有两个,一是上周四欧洲高硫燃料油暴跌,其次是预计十月份(尤其是十月底和十一月初)到港的船货很多,据说至少有五艘巨型油轮。不过,我们认为,强势中断的根本原因还是需求不振,交易商对燃料油高价根本没有信心。本周黄埔市场新加坡油的供给状况会有所改善,预计将有30万吨以上的船货到港,黄埔现货价格走势可能会受到影响。鉴于新加坡和黄埔的状况,本周沪燃油市场可能会出现较多现货商抛盘,会对上周的强势形成很大压力。 图表一览 图一、新加坡180CST(下一个月)纸货价格走势 图二、新加坡180CST现货价格走势(FOB,美元/吨) |

|

| 新浪首页 > 财经纵横 > 期货 > 国际期货评论 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 看盛唐茶庄如何赚钱? |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|