�����ܱ���ȼ�ʹ����Ƚϼ��ѹ���һ��ʱ��Ϊ�� |

|---|

| http://finance.sina.com.cn 2005��09��19�� 19:37 �����ڻ� |

|

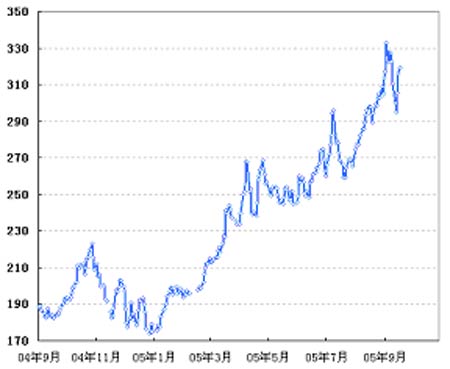

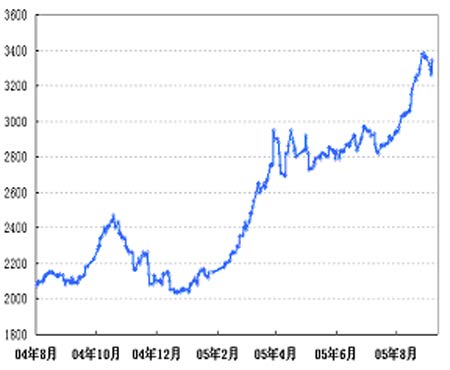

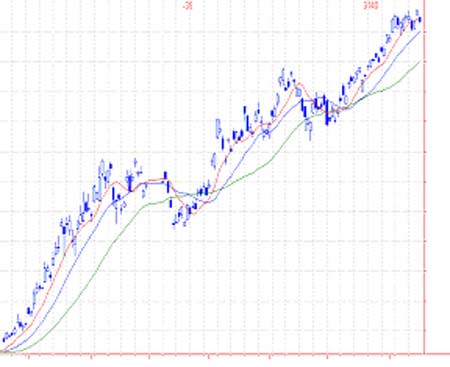

һ���������� ����쫷�Ϯ�����������������ͷ�3000��Ͱս��ԭ�Ϳ�棬�����ܵ������У�ֻ��1100��Ͱԭ�ͻ������Ч����ҵ���뱨�ۡ�3000��Ͱԭ���У���1500��Ͱ������ԭ�ͣ�����һ�������ʸ���ԭ�͡�����ȥ��1100��Ͱ����1080��Ͱ������ԭ�ͣ�1500��Ͱ����ԭ��ֻ����20��Ͱ����˵����һ���г�Ŀǰ��ȱԭ�ͣ���������ԭ�͵Ĺ�����Ŷȸ��͡��Ӷ�������Թ�����Դ��ǣͷ�ĸ����ͷ�ս��ԭ�Ϳ�沢û�е㵽�г�������Ҳ���֤�����������ͷ�ԭ����Ϊ��ѹ���ͼ��������Ŀ�꣬����֤��������˽�ڡ�ŷ��˱���һҪ��άҲ�ɿ��ᣬ�������DZȽ�Ϊ�ѡ����ȣ�ԭ���г������������������ս�Կ������������˵������ǰ������Ҫ����ԭ�ͣ����䲻��Ҫ����ԭ�ͣ���ŷ���ʣ�µIJ��ܶ��Ǹ�������ԭ�ͣ����Ӳ����Խ����ǰ�������û�����ã�ͽ����������������ҵ�Ƕ���˵�Dz����еġ��ڶ��������νǶȿ��ǣ�ŷ������ٽϴ������ѹ������Ӣ��Ϊ��ʯ�����ѹ�����ָ��ŷ��˿�������������ŷ��˱������������������Ӧ���üӴ�Ͷ�ʡ�����������Ӣ����Щ������վ��ס�ţ�1999��ǰ�����ͼ۴���10��Ԫ���µĵȣ���ʱӢ����û�а��������ȶ��۸������Ʊ������г��������۸������ͼ۸��ˣ����̵���һ�ң�ϣ�����ͼ۽������θ�Ԥ���г��������ƾͳ��˹������ơ���Ȼ��ˣ����ڹ��������У�����ƽ����ʱ�������������������ŷ��˱��뿼�ǵ�����ѹ��������Ԥ��ŷ������Ӳ����ĸ��ʲ��ǺܴϾ�˭��֪�����������������û���ô�����ŷ��˿���ͨ�������������������ʽ����ӻ�Ӧ�����ѹ������ĺ����� �����������������������������쫷�����һ�������������ݣ�����������Ϊ��Ȼ��Ť�����������ݵı仯���ƻ��������������������ԭ�Ϳ�潵����660��Ͱ������������190��Ͱ�����ͱ���������39��Ͱ����Щ���ݶ���һ���̶����ڸ�������ʵ�ʡ������������ڸ��쫷��ƻ������ԭ���ս������½�40��Ͱ��ս��ԭ����쫷�����һ�ܻ�δ��ȫ��λ�����ͳ���ʹ�ÿ��ԭ�ͣ�����ԭ�Ϳ���½���Ȼ���ۿڻָ��ܿ죬ս�Կ������ܿ�ʼҲ½���ͷţ����Խ���ȥ����ԭ�Ϳ��״�������������������ܵ����ƻ���쫷�����һ����Щ���Ͳ��ܼ�ʱ���͵����۵㣬��������ֻ�þ����ھ�һЩδ����¼�Ŀ��������˿���������������ͼ�¼���������ͨ����¼�������ݼ���ı��������½����������ܵ��ָ��Ͽ죬���̼�Ҳ���벹���ǰ���ĵ�δ����¼�Ŀ�棬�������ȥ����Ԥ�����Ϳ�����ݻ��½����������������½����Ѹ�١� �����ܵ����������ڵ��������Ʒ������Ȼ�������ں�����������½��������ͳ��������أ�������״���������������ἱ���½����������Ϳ���ڽں������⡣���Ŷ���ĵ�����ȡů��Ҳ���ܵ���ע��Ŀǰ����ȡů�����ڵ�����Ϳ��ˮƽ���Ƚϳ��㣬������ʷƽ��ˮƽ����һ�������ͳ��Ӱ��������ͼ�ѹ��ȡů����������һ�������ͳ����ֵ�����������½�������ܷ�֤�㹻��ȡů�Ϳ��϶����Ϊ���궬����ȵ㻰�⡣ ������������˵�����ͼ����߶�ߡ���Զ������ȡ��������ŷ��˾��·ݵı����µ��˽�����ļ��Ⱥ������ʯ�����������µ�������ļ�������������20��Ͱ��Ԥ��������������8500��ͬ������1.8%�����ܷ����İ��·ݹ�ҵ���������۶���쫷�����֮ǰ�����ݣ��Ӱ��·ݵ����ݿ�����Ȼû��ǿ����������Ҳû����ʾ�����ͼ��Ѿ�������ѹ�Ƶ������ĵز����������˵���������Ը��ͼۻ���һ������Ӧ���������·ݵľ������ݻ�Ƚ�ƣ����Ŀǰ�����ľ��·����������Ѿ���ʾ��쫷絼�µĸ��ͼۺ���ʧ�ľ�Ӱ�죬�����ڵ��ļ��ȹ���֧�����������ӣ�����һЩ���þ��·���ɵľ��û�ᱻ�Ƴٵ��ļ��ȣ����Ծ��·ݵ�ƣ������ʱ�ģ����ļ��ȵľ�������������������·ݵ�������ô���ۡ������ֱ����£�������Ϊ�����ƽ���ͼۻ��ᴦ�ڸ�λ�� ���������ܵĶ������ƿ���ŦԼԭ�ͺͳ�Ʒ�ͼ۸���ʾ�����Ե����и�֣����һ�����ԭ���ϵľ��ֲ��Ѿ�ת��Ϊ�ա�������Ϊ�������и���Ƕ������ƣ�Ŀǰ�۸��½���Ҫ�����ڶ�ͷƽ�����£������ڳ�Ʒ���г�������ˡ�Ԥ�ƽ���ԭ�ͼ۸�����60-67��Ԫ֮�����������ϳ廹���µ������ȶ�����̫� ���������¼���ȼ���ͼ۸�������������Լ����Һ�ԭ�ͼ۸����һ���̶ȵı��룬���Ʊ�ԭ��ǿ��������Ϊ����Ȼ�����¼���ȼ���Ͳ����dz�������������һ����̨�ס���ȥ����µ�������£��¼���ȼ���ͼ۸�ʵ�����Ѿ��Ȳ���������̨�ף������ߵij����ǣ������D�Dֱ������--�ڸ��ߵ�ˮƽ��������һ����ȥ���°��꿪ʼ��ȥ����ף��¼���ȼ�����ֻ��۸���180-230��Ԫ���䲨�����ڶ����ǽ���ڶ����ȣ��������ʼȼ���ͼ۸�ֱ��������ͻ����230��Ԫ��ѹ���ߣ������ڶ����Ⱦ���230-280��Ԫ֮���ǻ������������Ժ�ȼ����������һ��ֱ��������ͻ����300��Ԫ���ֻ�����ߴﵽ340��Ԫ���ϡ��¼���Ŀǰȷ����ʮ�µ��۴�����120-130��֣�����170������ҵ�ƽ��ˮƽ��ʮ�·ݵ����ٿ϶���֧���¼���ȼ���ͼ۸��й�������Ȼ�ܵ������ƣ�������Ļ��ǵ�������Ԥ�ƽ���ȥ�����¼���ȼ���ͻ���300-340��Ԫ������������ �����������ܺͱ��ܵĵ�����������һ�¿����ľ��������Լ۸���������ò����ڽ�������˵����������Ժ��ʵļ۸���֣��������ڿ����һ�ţ��Ͼ���治�࣬���Һܶ��˶Ժ��м۸�������ƫ�ࡣ ������ȼ��Ͷ���ߵĴ����Ƚϼ��ѣ���Ե���ԭ�͵Ĵ�����ƫ������ȼ�͵�С��������ƫǿ�ľ��棬���������ֻ��г�������Ҳ������ͬ��������ì�ܺͲ����Ļ������ȼ��Ͷ��������ȷ����ȷ�ķ�����˵�ߴ���ʤ������˭Ҳ��֪����ߵ�������ſ����Բ����ʣ�����������ԭ��ƣ��������֮�£��������ѣ�ȼ������ʱ��ת��Ϊ�����������ִ�����������Ϊ����ȼ��Ͷ�����Թ���һ��ʱ��Ϊ�ˡ� ͼ��һ�� ͼһ���¼���180CST����һ���£�ֽ���۸����� ���� ͼ�����¼���180CST�ֻ��۸����ƣ�FOB,��Ԫ/�֣� ���� ͼ��������CST180�ֻ��۸����ƣ������ۣ� ���� ͼ�ġ���ȼ�����Ծ��Լ����ͼ�����ߣ� ���� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ������Ѷ > �����ڻ�ר�� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| Ͷ��3��Ԫ����100�� |

| �οڳ���ǻ������ͻ�� |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �ҿ�ţ���Խ�����ܣ� |

| ��Ʒ���� һ�۹��� |

| ����ͯװͯЬ���ˣ� |

| 50����Ǯ�ľ�Ʒ��Ŀ |

| ��ͯEQ����������Ѷ�� |

| �й�1000��Ǯ����Ŀ |

| ���ز��� ����Ǯ |

| ��ʲô��������ǧ�� |

| �л�ͨ�� ����֮�� |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

| �º������������ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|