小麦供求仍呈紧平衡格局 期市总体保持基本稳定 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月24日 08:22 大越期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

第一部分现货基本面 一、全年走势综述: 今年以来国内的小麦市场,总体上可以说是冷清有余,激情不足。春节以后小麦市场价格一直低迷不振,3月份受当时阶段性供过于求的影响,市场价格开始下滑;5、6月份新粮上市,价格下跌更为明显。夏收期间为稳定小麦市场,保护农民利益,遏制小麦价格持续下跌的局面,国家出台了一系列利好市场的政策,对小麦市场起到了有效的提振作用,市场价格开始明显上扬。随着中储粮临时储备任务收购的完成,市场价格开始回落。秋收秋种以后,市场供给减弱,小麦价格逐步企稳,部分地区出现小幅上扬。年末受郑州小麦拍卖的影响,国内部分地区小麦价格出现小幅波动。 二、国内供求关系 1999/200--2005/2006年度我国小麦市场综合平衡表(万吨)

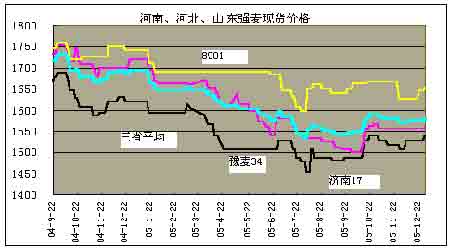

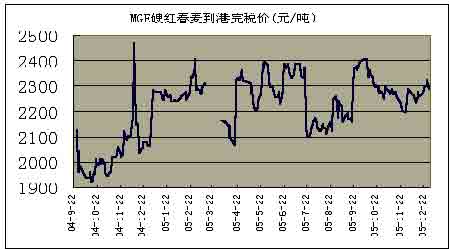

注:1、小麦作物年度为当年6月至下年5月。 2、数据来源:国家粮油信息中心 1、从供给角度分析,我国小麦生产保持稳定,供给能力增强。 近两年来,由于国家惠农政策的落实,农民种粮积极性提高。2004年我国小麦产量开始恢复性增加,达到9133万吨,小麦市场的供求形势也随之发生变化,由2004年以前的供应紧张转变为逐步缓和。2005年我国夏粮产量达1013亿公斤,同比增加51亿公斤,增长5.1%。夏收小麦产量增长5%,全年小麦产量在9600万吨,比上年增加近500万吨。农业部预计,今年全国冬小麦播种面积比去年略增。05/06年度的供需形势,产需虽然有缺口,考虑进口因素,供需缺口会较小,只需动用少量库存小麦就可以满足国内市场的消费,小麦市场供应相对宽松。 2、从需求角度分析,小麦需求基本稳定,年消费量呈下降趋势。 近年来我国小麦消费量逐渐下降,虽然人口总量在增加,但由于人均口粮小麦消费水平在下降,大米的消费比重在增加,一定程度上挤占了小麦消费市场份额。根据上表,国内小麦1999-2005的年消费量分别是10860、10900、10830、10610、10580、10390、10350万吨,呈下降趋势。有的专家认为,国内小麦年消费量可能被高估。 三、国际供求 就全球范围来看,全球小麦的产量整体呈逐步增加的趋势,小麦在1997/1998年度达到当时纪录高点6.10亿吨,而后至03/04年度全球小麦产量经历了逐年减少的阶段,但是小麦在2004/2005年度再次创下纪录高点6.25亿吨。与此同时,全球的小麦的消费呈现出了逐年增长的趋势,最终的结果是全球的小麦库存也出现了回落。据国际谷物理事会(IGC)公布的报告预期2005/2006年度全球小麦产量将达到6.094亿吨,低于2004/2005年度预计创纪录高位的6.232亿吨。同时,美国农业部(USDA)在其12月份的月度报告中,将全球小麦2005/06年度产量预期调高475万吨至6.1533亿吨,因欧盟、澳洲和阿根廷产量增加,并将期末库存预估调高382万吨至1.4335亿吨,但是即使产量增加,全球小麦的年末库存仍较前一年度减少了近700万吨。 四、、影响小麦价格的因素分析: 影响今后我国小麦市场行情的主要因素是有以下几方面: 1、本年度我国小麦市场继续处于紧平衡状态,库存将进一步减少。 2、储备粮轮出压力较大,今年的储备轮换政策是先轮入后轮出,轮入多少将轮出多少,这样一来,后期的轮出对市场的压力仍然存在,轮出的价格和时机将对麦价产生一定的影响。 3、我国进口小麦数量较上年大幅下降,今年1-7月份我国进口小麦292.56万吨,同比减少15%,由于国内小麦市场行情并不理想,本年度进口小麦的数量在300万吨左右。 4、受今年生产资料价格上涨的影响,小麦生产成本出现增加,价格的下跌难以得到农民的认可,惜售心理将会在价格下跌中表现强烈,市场价格将受到支撑。 5、人民币的升值能对小麦等农产品带来多大的影响,一直是大家关注的问题,人民币升值,小麦进口成本将相应降低,这是事实。但只要国家认为国内小麦供求能基本达到平衡,就不会大量进口小麦,而上半年国家粮食局曾明确表态,今年我国不会进口更多的小麦。 第二部分 今年对麦价影响较大的政策 国家政策支持小麦价格的平稳 ,目前,政府对三农问题非常重视,为提高农民收入出台了许多有利于农民收入的政策。并且为防止麦价下跌造成农民实际收入下降,中储粮以高于市场价格进行大量收购,有效提升了小麦市场价格。 今年4月下旬,由于小麦价格呈现反季节性下跌趋势,国家粮食局发布紧急通知,要求各级粮食部门特别是小麦主产区的粮食部门,适当控制库存陈粮的销售节奏,同时要求在新小麦上市前后,停止中央和地方储备小麦的集中拍卖活动。 夏粮上市初期,产区新麦收购价格低开低走,为做好夏粮收购工作,同时稳定粮食市场价格,6月24日,国家七部委联合发文,要求中储粮总公司采取先轮入的方式,在夏收期间收购650万吨小麦作为临时储备,河北、山东、河南地区中等白麦挂牌价不低于1440元/吨,江苏、安徽、湖北红麦价格不低于1380元/吨。受此影响,北方地区小麦市场供需状况在6月底出现了明显变化,供应数量减少,从而推动收购价格出现快速上涨,其中以粮价较低的河南地区涨幅最为明显。 由于小麦没有保护价,故06年小麦价格的走向需随时关注政策的变动,特别是收储及轮库计划,这些政策将阶段性的影响价格。 第三部分 强麦行情分析 一、现货市场 国内的强麦是小麦中比较特殊的品种,其价格走势有时会与一般意义的小麦有较大的不同,普通小麦和强麦的产量、质量不完全正相关,甚至有时会反向波动,故对强麦期货合约的特殊性要有仔细的研读理解。 强麦的指标要求较高,主要对降落数值、湿面筋、拉升面积、稳定时间有严格的要求,我国由于种植条件的限制,并不是所有品种都能达标。根据交易所资上,如豫麦34占50%左右,并且主要品种产地集中在河南、河北、山东。近几年我国优质小麦产量在2000万吨以上,但能达到交割标准的年产量在800―1000万吨,相对而言,这也有利于投机性操作。对符合交割条件的强麦品种分析,河南的豫麦34、河北的8901以及山东的济南17占前两年参与交割的70%左右,这三个品种今年的现货价格走势如下图,以下价格为车站发货价: 二、期货市场 1、国内期货市场行情 回顾今年走过的行情,整体上小麦价格运行在相对的低位区间上,由于硬麦市场参与者很少,目前已经被彻底的边缘化,投资者的参与热情全在强麦上,故对行情的回顾着重于强麦。今年强麦指数在1620---1800区间内波动,整体上是处于大的区间内大起大落。对于今年的强麦行情来说,产量的预期、质量的好坏、现货市场的状况以及资金力量一直在主导市场价格的变化。10月份以前,市场价格的变化主要来自于产量、质量、现货市场的状况,但10月份以后,资金力量成为主导价格的主要因素。 强麦在今年出现了好几次规模相对较大的行情,年初的大涨和3月中旬以来的持续性下跌,这些市场价格的变化主要来自于基本面情况的因素。10月份之后的各合约走势出现巨大的分化,这个阶段主导价格的因素转化为资金的力量。近月合约以及远期合约价格运行背离,多空双方的分歧加大,近月合约1月与5月价格出现上冲行情,而远月合约7月与9月价格却出现了较大幅度的下跌,市场上多空双方各持一端,互不相让,这种矛盾在11月中旬达到白热化,在11月14日当天ws601与ws605合约继续强势,而ws607与ws609合约却急剧的下跌,并且ws609合约开盘一小时之后就被封在了跌停板上,同时当日强麦的成交也创下了该品种上市一来的最大值,全部合约成交42.1万手,主力ws605合约成交26万余手。 2、强麦期价走势与国际同步 根据交易规则,只要符合交易所强麦交割标准的小麦均可以交割,美国有三家交易所交易小麦,但能达到郑交所交割标准的只有明尼阿波利斯谷物交易所(MGE)的硬冬春麦,CBOT的二号软红冬麦、硬红冬麦的湿面筋绝大部分达不到郑交所的交割标准,堪萨斯期货交易所(KCBT)交易的硬红冬麦湿面筋也达不到郑交所的标准。由于交易标的物的不同,在关注外盘时,应关注MGE的交易情况,而依据CBOT走势作参考则不太合理。 郑州强麦期价走势与MGE硬红春麦走势相比较,由于两市标的物的交割品级相似,走势相关性极强,从下图可以看出,虽然CBOT小麦在不断下跌,但MGE的硬红春麦价格却没有下跌,今年4月以来不断攀升,9月份出现急升行情,期价从334美分上涨的393美分,最大涨幅近20%,相比而言,郑州强麦的涨幅是比较小的,同时也说明,国内强麦的上涨是有其基本面支持的。由于国际强麦价格的不断走高,对华报价始终处于较高水平,中国对强麦的国际采购会更多的转向国内,从而对国内价格形成更大的支撑。 |

| 新浪首页 > 财经纵横 > 小麦研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 一不小心,赚了10万! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |