|

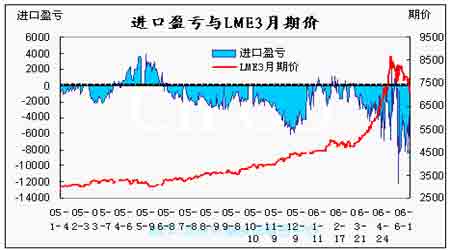

进口盈亏与LME3月期价走势对比图(来源:北京中期)

点击此处查看全部财经新闻图片

LME库存与铜价走势对比图(来源:北京中期)

点击此处查看全部财经新闻图片

期铝近期企稳概率加大

上周期铝继续呈下跌走势,与前周相比跌幅达158.5美元/吨,现货贴水从前周的32.5美元/吨扩大至41美元/吨,LME库存较前周相比上升5925元/吨至775325吨。国内沪铝主力608合约较前周相比下跌520元/吨,现货华通99.7%铝锭下跌300元/吨左右至20280元/吨,上海周五库存减少20440吨至147671吨。总体看,国内近期因现货需求旺盛导致现货价较为坚挺,现期价跌幅均比LME较小。

上周走势主要受以下因素影响:第一,氧化铝供应近期较充足,产量增速大于铝产量增速。氧化铝供应增长的来源主要是国内。1-4月份,中国氧化铝产量年比增长48.5%达到381万吨。4月份,我国氧化铝产量增加至103.5万吨,比去年同期增加了37.9万吨,增幅高达增幅高达57.7%。4月份的产量折合年率为1260万吨,比3月份年率产量1189万吨增长了6%左右。在统计到的主要氧化铝生产企业中,除了中铝广西分公司的产量略有下降外,其余企业的产量均有大幅增长。而4月份我国电解铝产量增加至72.07万吨,同比增长16.43%;前4个月累计产量274.93万吨,同比增长了15.37%。而且随着国内外铝价的上涨,国内电解铝产能的利用率也在提高。。由于氧化铝产量增速远大于电解铝产量增速,中国氧化铝供求缺口将逐渐缩小,因而氧化铝进口量也逐步下降。第二,美铝大罢工顺利解决,供应紧张预期弱化。罢工预期之前美铝和其它一些主要买家都预先建立了库存,但随着罢工的顺利解决,消费商库存增加导致短期铝价承压。不仅如此,北美的夏季假期即将来临,大多工厂将关闭10-14天的时间,再生铝市场淡季即将来临,需求减弱也难以对铝价发生支撑作用。

总体看,近期铝价仍有探底要求,但下跌空间已经不大,预计下周启稳的概率较大,建议低位可少量多头介入。

附图:

LME3月期铝与库存走势对比图(来源:北京中期)

点击此处查看全部财经新闻图片

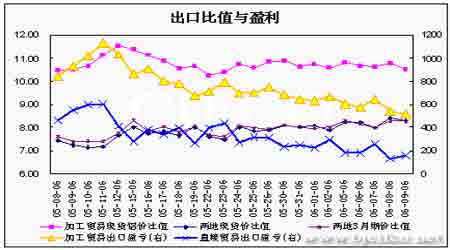

进口比值与盈利走势对比图(来源:北京中期)

点击此处查看全部财经新闻图片

[上一页] [1] [2] [3] [4] [下一页]

|