И«ЗтЙэПўЗчКЖА§ИЕҪрКфКРіЎ ЧЯКЖҪ«ИЎҫц»щҪрБчПт | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Дк03ФВ23ИХ 08:08 ҫӯТЧЖЪ»х | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

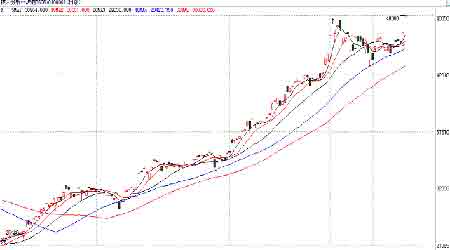

ЎЎЎЎТ»ЎўЙПЦЬКРҝцЈә ЎЎЎЎLMEНӯЙПЦЬөДЧЯКЖУҰёГКЗИГЦЪ¶аҪ»ТЧХЯҙуөшСЫҫөөДЈ¬200ГАФӘөДХЗ·щЛдИ»ФЪұИАэЙПАҙЛө»№ҝЙТФЛөөД№эИҘЈ¬ө«ФЪДҝЗ°јЫО»ЙПТФҙҙРВёЯөД·ҪКҪіцПЦЈ¬ПаРЕГ»УР¶аЙЩИЛКВПИДЬФӨБПөДөҪЈ¬ҙУLMEөДҪ»ТЧЗйҝцҝҙЈ¬јЫёсЙПХЗөД¶ҜБҰК®·ЦЗҝҫўЎЈ ЎЎЎЎ№ъДЪКРіЎЙПЦЬөДЧЯКЖУлLMEПаЛЖЈ¬јЫёсФЪПВМҪәуөДХ·ЧӘ»Ш№йФЪРОМ¬ЙПұнГчБЛҪьЖЪөДЦ§іЦКЗГчПФөДЈ¬ҙУЕМГжАҙЛөЈ¬ЛдИ»№ъДЪКРіЎИЛЖшТт№эУЪҪчЙч¶шөјЦВБЛЕМГжөДЗеөӯЈ¬ө«ХвІўГ»УРёДұдјЫёсЛщұнПЦіцЦрІҪЧЯЗҝөДКРіЎМШХчАҙЎЈ ЎЎЎЎLMEИэФВЖЪНӯИХKПЯНј ЎЎЎЎ ЎЎЎЎЙПәЈНӯ0606Фј ЎЎЎЎ ЎЎЎЎ¶юЎў»щҪріЦІЦұд»ҜЈә ЎЎЎЎГА№ъCFTCНӯКРіЎіЦІЦҪб№№ұн3ФВ14ИХ

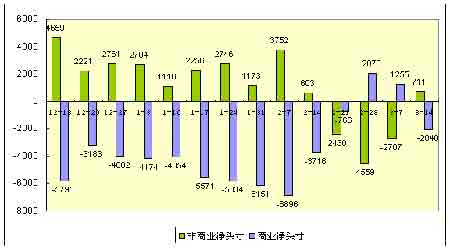

ЎЎЎЎ(COMEXЖЪ»хіЦІЦУЙГА№ъЙМЖ·Ҫ»ТЧОҜФұ»б(CFTC)ГҝЦЬО幫ІјЈ¬ЖдҪШЦ№КұјдКЗөұЦЬ¶юЦБЗ°ЦЬ¶юөДіЦІЦұд»Ҝ)ЎЈ ЎЎЎЎ ЎЎЎЎИэЎўәк№ЫҫӯјГЧҙҝцЈә ЎЎЎЎГА№ъБӘ°оҙўұёАнКВ»бЈЁFEDЈ©№«ІјЈ¬ГА№ъ2ФВ№ӨТөЙъІъіЙіӨ0.7ЈҘЈ¬1ФВРЮХэәуОӘПВҪө0.3ЈҘЈ¬2ФВЙиұёАыУГВКОӘ81.2ЈҘЎЈЎЎКРіЎФӯұҫФӨЖЪЈ¬ГА№ъ2ФВ№ӨТөЙъІъіЙіӨ0.7ЈҘЈ¬2ФВЙиұёАыУГВКОӘ81.3ЈҘЎЈКРіЎПыПўИЛКҝЦЬОеНёВ¶Ј¬3ФВГЬОчёщҙуС§Пы·СХЯРЕРДЦёКэіхЦөОӘ86.7Ј¬2ФВОӘ86.7ЎЈЎЎВ·Нё·ГОКөД·ЦОцКҰФӨ№АЦРЦөПФКҫЈ¬3ФВіхЦөБПОӘ88.0ЎЈ ЎЎЎЎГА№ъ·СіЗБӘ°оҙўұёТшРР№«ІјЈ¬3ФВҙуОчСуСШ°¶ЦРІҝөШЗшЦЖФмТөЦёКэУЙ2ФВөД15.4ҪөЦБ12.3ЎЈЎЎЈәЕҰФјКРіЎГАФӘПВөшЈ¬ТтГА№ъҙуОчСуЦРІҝөШЗшЦЖФмТө»о¶ҜЖЈИхЈ¬ЗТҫӯјГКэҫЭПФКҫНЁЕтұнПЦОВәНЈ¬ХвТэ·ўКРіЎ¶ФБӘ°оҙўұёАнКВ»бЈЁFEDЈ©ОҙАҙҪшТ»ІҪЙэПў·щ¶ИөДТЙОКЎЈЎЎ·СіЗБӘ°оҙўұёТшРР№«ІјөД3ФВЦЖФмТө»о¶ҜЦёКэҙУ2ФВөД15.4ҪөЦБ12.3Ј¬ұнПЦС·УЪ·ЦОцКҰФӯПИФӨјЖөДҪөЦБ14.0ЎЈёГЦёұкёЯУЪБгјҙұнГчЦЖФмТөФціӨЎЈЈ¬БоКРіЎ¶ФГА№ъОҙАҙЙэПў·щ¶ИөДФӨЖЪУРЛщҪөОВЎЈЈЁ·СіЗЦЖФмТөұЁёжЈ©ҪПКРіЎФӨЖЪВФПФЖЈИхЈ¬Ў°BMO NesbittНв»гҪ»ТЧІҝГЕЦч№Ь°ўЛ№ҝЁАыіЖЎЈЎЎГА№ъЕҰФјБӘ°оҙўұёТшРР№«ІјЈ¬3ФВЕҰФјЦЭЦЖФмТөіЙіӨјУЛЩЈ¬УЕУЪ·ЦОцКҰФӨЖЪөДВФУРПВ»¬ЎЈЎЎЕҰФјБӘ°оҙўұёТшРР3ФВЦЖФмТө»о¶ҜЦёКэЙэЦБ31.16Ј¬2ФВЙПРЮЦБ21.02ЎЈВ·НёөчІйЦР·ЦОцКҰФӯФӨЖЪ3ФВЦёКэҪөЦБ19.00ЎЈЎЎёГЦёКэЦРөДҫНТө·ЦПоЦёКэФЪ3ФВҫўЙэЦБ21.75Ј¬2ФВЙПРЮОӘ5.99ЎЈ№НФұЖҪҫщГҝЦЬ№ӨКұЦёКэТаЙПЙэЦБ25.29Ј¬2ФВЙПРЮәуОӘ5.47ЎЈ ЎЎЎЎГА№ъБӘ°оҙўұёАнКВ»бЈЁFEDЈ©·ўІјөДәЦЖӨКйіЖЈ¬ГА№ъҫӯјГ»о¶ҜФЪ1ФВәН2ФВјМРшА©ХЕЈ¬ЖуТөФЪН¶ИліЙұҫ·ҪГжјМРшіРКЬС№БҰЎЈЎЎЎұИ«№ъ¶аКэөШЗшөДА©ХЕЛЩ¶ИКК¶И»тОИ¶ЁЈ¬Ў°әЦЖӨКйЦёіцЎЈЎЎЖуТөұнКҫФЪН¶ИліЙұҫЙПГжБЩС№БҰЈ¬ЖдЦРДЬФҙіЙұҫөДЙПХЗС№БҰұ»ЖХұйМбј°ЎЈБӨЗаәНЛ®ДаөИ·ЗКҜУНІДБПөДіЙұҫТаФЪЙПЙэЈ¬FEDЦёіцЎЈЎЎө«ұЁёжіЖБгКЫОпјЫҪцҪцКК¶ИЙПХЗЈ¬АН№ӨіЙұҫС№БҰұд»ҜІ»ҙ󣬶аКэөШЗшіЖРҪЧКЖҪҫщФц·щОВәНЎЈЎЈГА№ъЙМОсІҝ№«ІјЈ¬өЪЛДјҫҫӯіЈХКіаЧЦҙпөҪҙҙјНВјёЯөгөД2Ј¬248.8ТЪГАФӘЈ¬өЪИэјҫРЮХэәуОӘіаЧЦ1Ј¬854.3ТЪЎЈ2005ДкҫӯіЈХКіаЧЦА©ҙу20.5ЈҘЦБ8Ј¬049.5ТЪГАФӘЈ¬2004ДкОӘ6Ј¬680.7ТЪЎЈҪУКЬВ·Нё·ГОКөД·ЦОцКҰФӯұҫФӨЖЪГА№ъөЪЛДјҫҫӯіЈХКіаЧЦОӘ2Ј¬177Ј¬5ТЪГАФӘЎЈЙМОсІҝіЖЈ¬2005ДкҫӯіЈХЛіаЧЦПаөұУЪөұјҫ№ъДЪЙъІъЧЬЦөЈЁGDPЈ©өДұИАэОӘ6.4ЈҘЎЈГА№ъЙМОсІҝЦЬ¶ю№«ІјЈ¬ГА№ъ2ФВБгКЫПъКЫПВҪө1.3ЈҘЈ¬1ФВРЮХэәуОӘЙПЙэ2.9ЈҘЎЈҝЫіэЖыіөөДБгКЫПъКЫПВ»¬0.4ЈҘЈ¬1ФВРЮХэәуОӘЙПЙэ2.6ЈҘЎЎ ЎЎЎЎ ОцКҰөДөчІйПФКҫЈ¬КРіЎФӨЖЪГА№ъ2ФВБгКЫПъКЫПВ»¬0.8ЈҘЈ¬ҝЫіэЖыіөәуБгКЫПъКЫПВ»¬0.4ЈҘЎЈТтГА№ъҫӯјГКэҫЭЖЈИнЈ¬ЗТТ»јТЖДҫЯУ°ПмБҰөДСРҫҝ»ъ№№өДұЁёжіЖЈ¬ГА№ъБӘ°оҙўұёАнКВ»бЈЁFEDЈ©ҝЙДЬҪУҪьЖдЙэПўҪшіМЦХөгЎЈЎЎMedley Global AdvisorsөДұЁёжЦёіцЈ¬FEDҝЙДЬЙэПўЦБ4.75ЈҘЈ¬ө«Ц®әуКЗ·сЙэПў·ЗіЈІ»И·¶ЁЎЈХвБоҪрИЪКРіЎПчјхЦ®З°ТтСәЧўFEDЧоёЯҪ«°САыВКөчёЯЦБ5.25ЈҘ¶шҪЁБўөДІҝО»ЎЈЎЎБӘ°о»щҪрАыВКПЦОӘ4.5ЈҘЎЈЎЎЎұ¶аКэЕ·ФӘВтЕМәНГАФӘВфЕМөДіцПЦ¶јКЗТтОӘХв·ЭұЁёж°өКҫFEDУРМШ¶ЁөДДҝұкЈ¬УаПВөДЙэПўҙОКэІ»»бі¬№эТ»ҙО»тХЯБҪҙОЎЈЎ°ING Capital MarketsНв»гЦч№ЬJohn McCarthyіЖЎЈЎЎЎұәЬГчПФКРіЎПы»ҜБЛХвёцПыПўЈ¬Х®КРСпЙэЈ¬ГАФӘПВөшЈ¬¶јТтОӘН¶ЧКХЯПаРЕАыВКРРҪ«ҙҘ¶ҘЎЈЎ°ЎЎҫЭВ·НёҙУПыПўИЛКҝҙҰ»сөГөДХв·ЭұЁёжЈ¬FEDФЪ3ФВФЩ¶ИЙэПў25ёц»щөгЎұјёәх°еЙП¶Ө¶ӨЎ°ЎЈЎЎұЁёжЦёіцЈ¬ЎұАыВКФЪ3ФВҙпөҪ4.75ЈҘЦ®әуЈ¬Т»ЗР¶ФУЪГА№ъБӘ°о№«ҝӘКРіЎОҜФұ»бЈЁFOMCЈ©АҙЛө¶јКЗОҙЦӘКэЈ¬І»№эҙу¶аКэFOMCіЙФұИПОӘЈ¬4.75ЈҘ»тКЗ5ЈҘөДАыВКЛ®ЧјФЪДҝЗ°УлНЁіЈөДҫӯјГХ№НыәНФӨІвКЗЧо·ыәПөДЎЈЎ°ЎЎ ЎЎЎЎРРТө·ҪГжЈ¬И«ЗтөЪ¶юҙуНӯі§ЙМГА№ъНӯЙъІъЙМ·Ж¶ыЖХЛ№өАЖжЈЁPhelps DodgeЈ©іЖЈ¬ФӨјЖНӯјЫҪ«іЦФЪјНВјёЯО»Ј¬ТтРиЗујМРшФцјУЈ¬ЦР№ъУлУЎ¶ИөДРиЗуУИОӘНъКўЎЈЎЎ№«ЛҫёЯ№Ь¶Ф·ЦОцКҰіЖЈ¬ЛыГЗФӨјЖНӯКР№©І»УҰЗуөДЧҙҝцҪ«іЦРшЦБ2006ДкөЧ»тХЯёьіӨөДКұјдЈ¬ТтОӘҝвҙжИФҙҰУЪАъК·өНО»ЎЈҙУКРіЎөД»оБҰұгДЬҝҙіцЈ¬УРАнУЙПаРЕХыМеЙПОҙАҙЦЬЖЪДЪјЫёсҪ«ҪшТ»ІҪЧЯЗҝЎЈЎұЎЎФӨјЖРиЗуИФҪ«К®·ЦНъКўЈ¬іэБЛ·ўХ№ЦР№ъјТУӘҪЁТөөДРиЗуНвЈ¬ҪЪДЬРНҪОіөөДІъБҝФцјУТІҪ«МбёЯ¶ФНӯөДРиЗуЈ¬ТтОӘХвЦЦіөРНөДәДНӯБҝКЗЖХНЁЖыіөөДБҪұ¶ЎЈЎЎЎ°ДҝЗ°И«ЗтРн¶а№ъјТ¶јПЈНы№№ҪЁ»щҙЎЙиК©ЎЈЎЈЎЈОҙАҙјёёцЦЬЖЪЈ¬РиЗуҪ«К®·ЦЗҝҫўЎЈЎұЈ¬ёГРРТөГжБЩөДМфХҪФЪУЪДЬ·сХТөҪЧг№»өД№©УҰЈ¬ТФВъЧгРиЗуөДФціӨЎЈЈ¬№©УҰГжТСҫӯГжБЩРн¶аМфХҪЈ¬І»ҪцУРҝуТө·ҪГжөДОКМвЈ¬»№°ьАЁҫ«Б¶·ҪГжЈ¬ҫ«Б¶іцПЦБЛЦШҙуөДЙъІъЦР¶ПЎЈЎЎҫЎ№ЬіцПЦ№©УҰЦР¶ПЈ¬ө«№©Ри№ШПөЎ°әПАнЎұЎЈЎЎЎ°ПЦФЪөДҝвҙжёъТФНщөДЦЬЖЪУРЛщІ»Н¬ЎЈТтҙЛХвФӨКҫОҙАҙ№©ЗуЛ«·ҪҪ«јМРшО¬іЦәПАнөД№ШПөЎЈЎұЎЎІ»№эЈ¬НӯКРөДЗҝКЖіКЦЬЖЪРФЈ¬ЕЈКРҪ«І»»бУАФ¶іЦРшЎЈЎЎОКМвөДәЛРДФЪУЪЈ¬Из№ыРВөДЦЬЖЪіцПЦЈ¬ДҝЗ°УҝИлЙМЖ·КРіЎЕУҙуКэ¶оөДЧКҪрКЗ№ШјьЎЈ ЎЎЎЎЛДЎўҪбВЫЈә ЎЎЎЎLMEөДРВёЯәЬГчПФИГКРіЎФЩТ»ҙОМҫОӘ№ЫЦ№Ј¬№ъДЪЗ°ЖЪЖЈИнөДПЦ»хјЫёс¶а°лКЗТтОӘИэФВЖЪөДҪ»ёоЈ¬ТФДҝЗ°өДЙъІъҪб№№АҙЛөЈ¬ЧЬМеөДПы·СЛ®ЖҪ¶ФНӯјЫөДЦ§іЦІўГ»УРРЎКұЈ¬ТтҙЛЙПЦЬДЛЦБЗ°ЦЬөДјЫёсЖЈИнФЪКұјдЙПАҙЛөІ»»бО¬іЦөДМ«ҫГЎЈ¶шLMEЗЎөҪәГҙҰөШФЪҪ»ёоЦ®әуіцПЦҙу·щ¶ИөДЙПХЛОЮТЙёшБЛКРіЎҪУПВАҙөДПлПуҝХјдЈ¬ТФДҝЗ°өДКРіЎАҙЛөЈ¬ёь¶аөДҝХН·Ц№ЛрЕМіцПЦҪ«КЗТ»ЦЦұШИ»ПЦПуЎЈ ЎЎЎЎөұИ»јҙұгИзҙЛЈ¬ПаРЕФЪДҝЗ°өДКРіЎЦРДЬ»эј«ІОУлөДҪ»ТЧХЯТІ»бНы¶шИҙІҪЈ¬Т»·ҪГжКЗТтОӘУЙУЪПа¶ФАҙЛөЖжёЯөДұЈЦӨҪрЧиЦ№БЛәЬ¶аҪ»ТЧХЯН¶ИлНӯөДҪ»ТЧЦРЈ¬ЛыГЗёьФёТвИҘҪ»ТЧЦ»Риё¶іцәЬЙЩөДұЈЦӨҪрҫНҝЙТФҙуБҝҪ»ТЧөДЖдЛыЖЪ»хЖ·ЦЦЎЈБнТ»·ҪГжЈ¬НӯјЫДҝЗ°БоИЛРДјВөД¶ҜөҙК№әЬ¶аҪ»ТЧХЯДСТФіРКЬТтҙЛҙшАҙөДОҙЦӘәНІ»ҝЙҝШ·зПХЈ¬ТтҙЛёь¶аөДИЛСЎФсБЛ№ЫНыЎЈ ЎЎЎЎјҙұгИзҙЛЈ¬І»№ЬФхСщҙУКРіЎөДЧЯПтЙПАҙЛөЈ¬јЫёсПтЙПҪшТ»ІҪНШХ№өДКЖН·ОЮТЙҪ«јМРшЈ¬ХвҫНКЗДҝЗ°өДЗчКЖЎЈ ЎЎЎЎТ»ЦЬКРіЎЈә

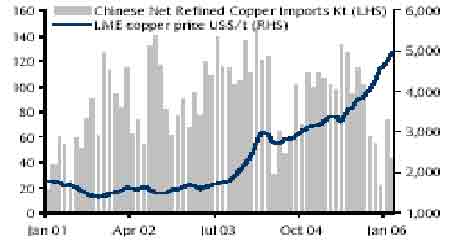

ЎЎЎЎПа№ШКэҫЭНјұн: ЎЎЎЎЦР№ъ1-2ФВНӯҪшҝЪН¬ұИПВҪө39.3%ЦБ151Ј¬110¶Ц--әЈ№Ш ЎЎЎЎЦР№ъәЈ№ШЦЬЛД№«ІјКэҫЭПФКҫЈ¬ЦР№ъ1-2ФВНӯҪшҝЪН¬ұИПВҪө39.3%ЦБ151Ј¬110¶ЦЈ¬Н¬ЖЪВБіцҝЪН¬ұИПВҪө20.8%ЦБ174Ј¬562¶Ц. ЎЎЎЎәЈ№ШҙЛЗ°№«ІјКэҫЭПФКҫЈ¬ЦР№ъ1ФВНӯҪшҝЪН¬ұИПВҪө31.6%ЦБ87Ј¬023¶ЦЈ¬Н¬ЖЪВБіцҝЪН¬ұИПВҪө31.4%ЦБ90Ј¬616¶Ц. ЎЎЎЎТФПВКЗЦР№ъ1-2ФВЦчТӘҪрКфөДПа№ШГіТЧКэҫЭЈ¬ҫЯМеөД·ЦПоКэҫЭҪ«ФЪұҫФВЙФНн№«Іј: ЎЎЎЎ 1ФВ 1-2ФВ ЎЎЎЎ ЈЁ өҘО»¶Ц) (өҘО»¶Ц Н¬ұИ%) ЎЎЎЎҪшҝЪ: ЎЎЎЎОҙ¶НФмөДНӯ(°ьАЁНӯәПҪр) 64Ј¬088 151Ј¬110 -39.3 ЎЎЎЎНӯҝуЙ°ј°Ждҫ«ҝу 300Ј¬000 600Ј¬000 -1.3 ЎЎЎЎНӯІД 76Ј¬989 149Ј¬088 1.7 ЎЎЎЎ·ПНӯ 299Ј¬561 603Ј¬854 -3.8 ЎЎЎЎОҙ¶НФмөДВБ(°ьАЁВБәПҪр) 30Ј¬770 70Ј¬023 -21.9 ЎЎЎЎВБІД 48Ј¬248 101Ј¬904 18.1 ЎЎЎЎ·ПВБ 97Ј¬852 210Ј¬172 6.9 ЎЎЎЎСх»ҜВБ 380Ј¬000 1Ј¬160Ј¬000 3.8 ЎЎЎЎіцҝЪ: ЎЎЎЎОҙ¶НФмөДНӯ(°ьАЁНӯәПҪр) 21Ј¬462 35Ј¬304 391.4 ЎЎЎЎНӯІД 36Ј¬616 78Ј¬317 34.3 ЎЎЎЎОҙ¶НФмөДВБ(°ьАЁВБәПҪр) 83Ј¬946 174Ј¬562 -20.8 ЎЎЎЎВБІД 55Ј¬765 124Ј¬869 55.2 ЎЎЎЎ2005ДкИ«Дкҫ«НӯЙъІъБҝВФі¬№эПы·СБҝ--ICSG ЎЎЎЎ№ъјКНӯТөСРҫҝЧйЦҜ(ICSG)ФЪұЁёжЦРіЖЈ¬2005ДкИ«Дкҫ«НӯІъБҝі¬№эПы·СБҝ0.2Нт¶ЦЈ¬2004ДкІъБҝИұҝЪОӘ88.7Нт¶Ц. ЎЎЎЎ2005Дкҫ«НӯІъБҝОӘ1Ј¬643.3Нт¶ЦЈ¬Пы·СБҝЧЬјЖ1Ј¬643.1Нт¶Ц.ИҘДк12ФВҫ«НӯКРіЎІъБҝ№эКЈ18.5Нт¶Ц"12ФВ№эКЈҪП¶аЦчТӘКЗТтОӘЕ·ГАФЪҙ«НіјЩЖЪөДНӯРиЗујхЙЩЈ¬ИХұҫРиЗуТІО®Лх;¶шҫ«НӯІъБҝіКіЦРшЙПЙэЗчКЖ.ЦР№ъөДұн№ЫРиЗуБҝФЪ12ФВФцјУЈ¬ө«ИФөНУЪ2005ДкФВҫщЦө.И«Зт2005И«ДкөДПы·СБҝҪП2004ДкПВҪө1.53%." ЎЎЎЎТФПВОӘИ«Зтҫ«НӯІъБҝј°Пы·СБҝКэҫЭ: (өҘО»ОӘЗ§¶Ц) ЎЎЎЎ 2005Дк1-12ФВ 2004Дк1-12ФВ ЎЎЎЎИ«ЗтҝуЙҪІъБҝ 14Ј¬916 14Ј¬508 ЎЎЎЎИ«ЗтҝуЙҪІъДЬ 16Ј¬578 15Ј¬779 ЎЎЎЎНӯҝуІъДЬАыУГВК(%) 90.0 91.9 ЎЎЎЎФӯЙъҫ«НӯІъБҝ 14Ј¬328 13Ј¬783 ЎЎЎЎФЩЙъҫ«НӯІъБҝ 2Ј¬105 2Ј¬016 ЎЎЎЎҫ«НӯЧЬІъБҝ 16Ј¬433 15Ј¬798 ЎЎЎЎИ«ЗтТұБ¶ІъДЬ 20Ј¬202 19Ј¬308 ЎЎЎЎТұБ¶ІъДЬАыУГВК(%) 81.3 81.8 ЎЎЎЎИ«Зтҫ«НӯПы·СБҝ 16Ј¬431 16Ј¬685 ЎЎЎЎИ«ЗтЛДЦЬПы·СБҝ 1Ј¬264 1Ј¬283 ЎЎЎЎЖЪД©ҫ«Нӯҝвҙж(1) 879 919 ЎЎЎЎЖЪјдҝвҙжұд¶Ҝ -40 -861 ЎЎЎЎҫ«Нӯ№эКЈ/ИұҝЪ(2) 2 -887 ЎЎЎЎЧў: ЎЎЎЎ(1) = ҫ«Нӯҝвҙж°ьАЁҪ»ТЧЛщЎўЙъІъЙМЎўПы·СХЯЎўГіТЧЙМәНХюё®іЦУРөДҝвҙж. ЎЎЎЎ(2) = №эКЈ»тИұҝЪУЙҫ«НӯЧЬІъБҝјхИҘҫ«НӯПы·СБҝөГіц. ЎЎЎЎЦР№ъөДҫ«НӯҪшҝЪ¶юФВ·ЭПВҪө ЎЎЎЎ ЦР№ъөДҫ«НӯҪшҝЪ¶юФВ·ЭЧЯКЖНјЈЁАҙФҙ: УРЙ«ҪрКфРРТөРӯ»бЈ¬ЦР№ъәЈ№ШЈ¬MacquarieСРҫҝЈ©

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| РВАЛКЧТі > ІЖҫӯЧЭәб > НӯКРСРҫҝ > ХэОД |

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| РЎЕ®ЧУҝӘөк50МмЧ¬30Нт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| М«СфДЬҝХөчҪЪөз75%Нј |

| Ж·ЕЖХЫҝЫөкЈЎФВЧ¬30Нт |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |