ЖЪНӯјЫёсСУРш·ҙөҜ ГЬЗР№ШЧўЦР№ъПы·СНъјҫөД¶ҜМ¬(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Дк03ФВ20ИХ 00:54 ОчДПЖЪ»х | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

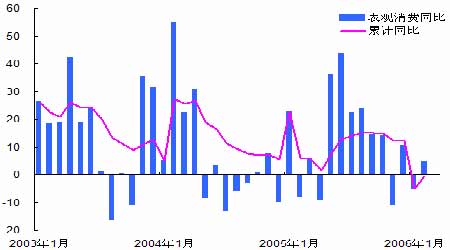

ЎЎЎЎ¶юЎўНӯ ЎЎЎЎЙПЦЬЛДЦ®З°Ј¬ВЧНӯСУРшҙЛЗ°өД·ҙөҜЧЯКЖЈ¬ХыМеЙПТАИ»ФЛРРФЪ4650ЎӘ5000 ГАФӘөДЗшјдХсөҙЈ»¶шЦЬОеФЪ»щҪрВтЕМөДНЖ¶ҜПВЈ¬ВЧНӯХҫЙП5000 ГАФӘөДҙу№ШЈ¬ХвҪшТ»ІҪҙш¶ҜБЛ»щҪрөДВтЕМРЛИӨЈ¬НӯјЫФЩҙОН»ЖЖ5100 ГАФӘЈ¬ҙҙ5167 ГАФӘөДАъК·РВёЯЎЈLME ИэФВНӯЦЬКХЕМ5144 ГАФӘЈ¬ЙПХЗ319 ГАФӘЎЈ ЎЎЎЎ№ъДЪ·ҪГжЎЈ№ъјТНіјЖҫЦ№«ІјөДЧоРВКэҫЭПФКҫЈ¬ҪсДкЗ°2 ёцФВ№ъДЪҫ«Б¶НӯІъБҝОӘ45.52 Нт¶ЦЈ¬Н¬ұИФціӨ28.4%Ј¬ЖдЦР2 ФВЙъІъҫ«Нӯ23.71 Нт¶ЦЎЈН¬КұЈ¬әЈ№ШКэҫЭПФКҫЈ¬ЦР№ъ1-2 ФВНӯј°НӯәПҪрҪшҝЪН¬ұИПВҪө39.3%ЦБ15.1 Нт¶ЦЈ¬ФӨјЖҫ«Нӯҫ»ҪшҝЪІ»Чг9 Нт¶ЦЈ¬І»ЧгИҘДкТ»ёцФВөДҪшҝЪБҝЎЈ ЎЎЎЎІъБҝКэҫЭҙуҙуіцәхКРіЎөДФӨЖЪЈ¬ҙЛЗ°КРіЎФӨЖЪ·ЗіЈёЯЎЈКРіЎЙПКўҙ«өД1 ФВ·ЭөДІъБҝҫНҙпөҪ30Нт¶ЦЈ¬¶ш№ъјТНіјЖҫЦөДКэҫЭ1-2 ФВ·ЭөДІъБҝЦ»УР45 Нт¶ЦЎЈФЭЗТІ»ИҘХщВЫКэҫЭөДЧјИ·РФЈ»И»¶шЈ¬ПЦФЪөДОКМвКЗЈ¬ЦР№ъІъБҝФціӨІ»ј°ФӨЖЪЈ¬¶шИҘДкөЧТФАҙЈ¬ЦР№ъөДҫ«НӯҪшҝЪУЦҙҰУЪіЦРшО®ЛхөДЧҙМ¬ЎЈ ЎЎЎЎФЪ№ъДЪҝвҙжұд»ҜІ»ҙуөДЗйҝцПВЈ¬№ъДЪ1-2 ФВ·ЭөДұн№ЫПы·СФціӨПФЦш·Е»әЈ¬Ц»ДЬ»щұҫЙПУлИҘДкН¬ЖЪіЦЖҪЈ¬ФціӨЛЩ¶Иҙу·щПВҪө(јыНјЛД)ЎЈН¬ЖЪЈ¬ҫЎ№ЬПЦ»х№©УҰУРПЮЈ¬ө«КЗПЦ»хЙэЛ®Т»ЦұҙҰУЪҪПөНөДЛ®ЖҪЈ¬ХвТІЛөГчБЛ2006 ДкіхПЦ»хПы·СөДөНГФЈ¬јҙК№ҝјВЗөҪҙәҪЪөДТтЛШЎЈ ЎЎЎЎНјЛДЎўЦР№ъҫ«Нӯұн№ЫПы·С ЎЎЎЎ ЎЎЎЎНјОеЎўҫ«НӯПы·СФціӨВК ЎЎЎЎ ЎЎЎЎИз№ыЦР№ъПы·Сҙу·щјхЛЩіЙОӘЗчКЖЈ¬ХвҪ«¶Ф№ъДЪНвөДНӯјЫЧЯКЖРОіЙ·ЗіЈҙуөДіе»чЎЈКЧПИЈ¬ҪьДкАҙИ«Зтҫ«НӯПы·СөДЦчТӘФціӨөгҫНКЗЦР№ъ(јыНјОе)Ј¬ТІХэКЗЎ°ЦР№ъТтЛШЎұіЦРшЦ§іЕЧЕ№ъДЪНвН¶ЧКХЯөДРЕРДЈ»ЖдҙОЈ¬ҪьЖЪЦР№ъҫ«НӯПы·СөДјхЛЩЈ¬ЦөөГТэЖрОТГЗөДЧўТвЈ¬ө«КЗ»№І»КЗЦВГьРФөДЎЈҙ«НіөДПы·СНъјҫҙҰУЪөЪ¶юЎўЛДјҫ¶ИЈ¬әуЖЪЦР№ъҪшИлПы·СНъјҫөД¶ҜМ¬ЦөөГОТГЗГЬЗР№ШЧўЎЈ ЎЎЎЎБнНвЈ¬ЧоРВөДәк№ЫҫӯјГЦёұкПФКҫ»щұҫҪрКфөДРиЗу»·ҫіКЗ»эј«өДЎЈЦР№ъ№«ІјөД1-2 ФВ·Э№М¶ЁЧКІъН¶ЧКДкұИФціӨ26.6%Ј»ЖдЦРЈ¬МъВ·өДН¶ЧКҙуБҝФцјУ, Н¬ұИјұФц244.8% Ј»ө«КЗН¶ЧКФціӨФЪ·ҝөШІъ·Е»әЈ¬Н¬ұИФціӨ19.7%ЎЈЧЬМеЙПҝҙЈ¬№М¶ЁЧКІъН¶ЧКТАҫЙЗҝҫўЈ¬МШұрКЗҪсДкКЗЎ°К®Т»ОеЎұјЖ»®өДҝӘҫЦЦ®ДкЈ¬Н¶ЧКіцПЦҙу·щјхЛЩөДҝЙДЬРФТІІ»ҙуЈ¬ЗТ»щҙЎЙиК©ҪЁЙиУРЦъУЪҙМјӨҫ«НӯөДПы·СЎЈ ЎЎЎЎБнНвЈ¬№ъјКНӯТөСРҫҝЧйЦҜ(ICSG)ФЪЧоРВөДұЁёжЦРіЖЈ¬2005 ДкИ«Дкҫ«НӯІъБҝі¬№эПы·СБҝ0.2Нт¶ЦЈ¬¶ш2004 ДкІъБҝИұҝЪОӘ88.7 Нт¶ЦЎЈЖдЦРЈ¬ҫ«НӯІъБҝіКіЦРшЙПЙэЗчКЖҙпөҪ1643.3 Нт¶ЦЈ¬Пы·СБҝФтПВҪө1.53%ЦБ1643.1 Нт¶ЦЎЈҙУКэҫЭЙПҝҙЈ¬2005 ДкИ«Зтҫ«Нӯ№©РиТСҫӯЗчУЪЖҪәвЈ¬ҪсДкФӨјЖ»№»біцПЦЙЩБҝөД№эКЈЈ¬ХвЛЖәхФцјУБЛәЬ¶аҝҙҝХХЯөДРЕРДЈ»ө«КЗЈ¬ХвІўІ»ДЬЕР¶ПЗчКЖөДЧӘұдЈ¬МШұрКЗ¶МЖЪДЪјЫёсұ»іЦРшёЯ№АөДҝЙДЬРФ·ЗіЈҙуЎЈМШұрКЗЈ¬ҪьЖЪОч·Ҫ№ъјТПЦ»хКРіЎіцПЦПЦ»х№©УҰЗчҪфЈ¬ГіТЧЙэЛ®ЙПЙэөДјЈПуЈ¬ХвТІУРЦъУЪЦ§іЕЦР¶МЖЪДЪјЫёсЙПЙэөД¶ҜДЬЎЈ¶шСЗЦЮөШЗшУЙУЪ№ъҙўҪ»ёоөјЦВLMEҝвҙжФцјУөДЗчКЖҪьЖЪ»щұҫҪбКшЈ¬ҝвҙжөДСЭұдТІЦөөГОТГЗ№ШЧўЎЈ ЎЎЎЎЦБУЪәуЖЪЧЯКЖЈ¬ВЧНӯЙПЦЬКХЕМОИ¶ЁФЪ5100 ГАФӘЦ®ЙПЈ¬ЙПЙэ¶ҜДЬ·ЗіЈЗҝҫўЈ¬¶МЖЪДЪЙПХЗөДЗчКЖИФҪ«іЦРшТ»¶ОКұјдЎЈјҙК№Ј¬ОТГЗИП¶ЁјЫёсТСҫӯҙжФЪЕЭДӯЈ¬ТІІ»ДЬіЙОӘЕЧҝХөДАнУЙЈ¬ТтОӘЕЭДӯЖЖГрЗ°ИФҪ«јМРшЎ°ҙөҙуЎұЈ»¶ФУЪН¶ЧКХЯАҙҪІЈ¬әОКұҙпөҪј«ПЮІЕКЗ№ШјьЈ¬ө«КЗј«ПЮУЦәЬДС°СОХЎЈ ЎЎЎЎН¬КұЈ¬ОТГЗТІЧўТвөҪФ¶ФВ63 ёцФВәПФјҪьЖЪөДЧЯКЖПа¶ФҪПИхЈ¬ЦЬОеЛдИ»·ҙөҜЦБ2954 ГАФӘЈ¬ө«КЗАлЗ°ЖЪёЯөгөДҫаАл»№КЗұИҪПҙуЎЈХвСщФ¶ЖЪҙуБҝұЈЦөЕМөДҙжФЪЈ¬ҝЙДЬ»бФцјУЗчКЖСЭұдөДёҙФУРФЎЈ ЎЎЎЎТ»ө©КРіЎіцПЦ·ЗіЈЗҝБТөДөҘұЯЗйРчЈ¬ұЈіЦҪчЙчЎўАдҫІЈ¬НЛіЎ№ЫНыІ»К§ОӘұЈПХөДЧц·ЁЎЈ ЎЎЎЎИэЎўВБ ЎЎЎЎЙПЦЬВЧВБСУРшБЛҙЛЗ°өД·ҙөҜЧЯКЖЈ¬ЦЬОеФЪНӯЎўРҝФЩҙҙАъК·РВёЯөДҙМјӨПВЈ¬ВЧВБТІХҫЙП2500ГАФӘөДРДАн№ШҝЪЎЈLMEИэФВВБЦЬКХЕМ2509ГАФӘЈ¬ЙПХЗ129ГАФӘЎЈ ЎЎЎЎ№ъјТНіјЖҫЦЧоРВөДКэҫЭПФКҫЈ¬1-2ФВВБІъБҝОӘ134.07Нт¶ЦЈ¬Н¬ұИФціӨ16.4%Ј¬ЖдЦР2ФВ·ЭВБІъБҝОӘ67.63Нт¶ЦЎЈ1-2ФВСх»ҜВБІъБҝОӘ176.86Нт¶ЦЈ¬Н¬ұИФціӨ44.0%Ј»Н¬ЖЪВБіцҝЪН¬ұИПВҪө20.8%ЦБ17.4Нт¶ЦЎЈ ЎЎЎЎҙУЙПКцКэҫЭЦРҝҙЈ¬ЧоҙуөДұд»ҜҫНКЗЦР№ъСх»ҜВБІъБҝА©ХЕөДЛЩ¶И·ЗіЈҝмЎЈёщҫЭ№ъјТНіјЖҫЦөДКэҫЭЈ¬ЦР№ъСх»ҜВБІъБҝ2 ФВ·ЭҙпөҪБЛ88.2Нт¶ЦЈ¬ХЫДкВКҙп1149 Нт¶ЦЈ»1 ФВ·ЭХЫДкВКҙп1044 Нт¶ЦЈ¬¶шИҘДк12 ФВХЫДкВКЦ»УР951 Нт¶ЦЎЈҝЙјыЈ¬ЦР№ъСх»ҜВБІъДЬФЪ№эИҘөДБҪёцФВАпҫНФцјУБЛ200 Нт¶ЦЈЎ ЎЎЎЎНјБщЎўЦР№ъСх»ҜВБФВ¶ИІъБҝ ЎЎЎЎ ЎЎЎЎЖдЦРЈ¬ФцІъЦРөДФјТ»°лАҙЧФЦРВБПВКфөДТұБ¶і§Ј¬ө«ЦчТӘКЗФЪЙҪОчЈ¬ЦЈЦЭәНЖҪ№ыЎЈ¶шБнНвТ»°лЦРөДҙуІҝ·ЭКЗУЙБҪјТ·ЗЦР№ъВБТөТұБ¶і§ЎӘЎӘЙҪ¶«ЬЭЖҪРЛ·ўәНИэГЕПҝ(ҝӘВь)ВБТө№«ЛҫөДФцІъЎЈХвҫНК№өГТФЗ°ЦРВБСх»ҜВБІъБҝХј№ъДЪ90%ТФЙПөДұИАэПВҪөЦБ80%ЧуУТЎЈСх»ҜВБІъБҝөДҝмЛЩЙПЙэЈ¬К№өГёчҙу»ъ№№·Ч·ЧЙПөчЦР№ъ2006 ДкөДІъБҝФӨЖЪЈ¬Из°ІМ©ҝЖФӨІвҪсДкөДөзҪвВБІъБҝҪ«ҙпөҪ900 Нт¶ЦЎЈ ЎЎЎЎЦөөГ№ШЧўөДКЗЈ¬ҫЎ№ЬСх»ҜВБІъБҝөДИзҙЛФціӨЈ¬¶шСх»ҜВБөД№©УҰИФИ»ИзҙЛҪфХЕЈ¬ПЦ»хјЫ¶ФЦР№ъөДCIF ТСҫӯХЗЦБ650 ГАФӘ/¶ЦТФЙПЎЈХвТ»·ҪГжКЗТтОӘ2 ФВ·ЭКАҪзЙПЖдЛыөШЗш·ўЙъБЛТ»Р©Сх»ҜВБөДЙъІъЦР¶ПЈ»БнТ»·ҪГжЈ¬ЦР№ъөДФӯВБІъБҝЗҝҫўФціӨЈ¬¶ФУЪСх»ҜВБөДРиЗуТІ·ЗіЈНъКўЈ¬¶ш2 ФВ·ЭҪшҝЪҙу·щПВҪөЈ¬ТІФцјУБЛ№ъДЪСх»ҜВБөД№©УҰҪфХЕіМ¶ИЎЈОТГЗФӨІвЈ¬2 ФВ·Э№ъДЪөДСх»ҜВБ¶МИұФЪ10 Нт¶ЦЧуУТЈ¬ХвТІКЗ2 ФВ·ЭёЫҝЪұЁјЫЙПСпөДёщұҫФӯТтЎЈ ЎЎЎЎБнНвЈ¬ЧоҪьјёёцФВ№ъДЪНвөДұИјЫ№ШПөЈ¬ҫЎ№ЬУРАыУЪ№ъДЪјУ№ӨГіТЧПоПВөДөзҪвВБіцҝЪЈ¬ө«КЗіцҝЪБҝіЦРшЕЗ»ІФЪ10 Нт¶Ц/ФВТФПВЈ¬ХвТІСйЦӨБЛОТГЗҙЛЗ°өДЕР¶ПЎЈЛжЧЕјУ№ӨГіТЧКЦІбөДЦрІҪөҪЖЪЈ¬№ъДЪјУ№ӨГіТЧПоПВөДіцҝЪЗұБҰТСҫӯКЬөҪБЛПЮЦЖЈ¬¶шөұЗ°өДұИјЫУЦІ»ДЬВъЧгТ»°гГіТЧПоПВөДіцҝЪЈ¬Тт¶шөјЦВҪьЖЪөзҪвВБіцҝЪөДЧЬБҝКЬөҪБЛТЦЦЖЎЈ ЎЎЎЎИ»¶шЈ¬ЧоҪьТ»БҪДкЦР№ъөзҪвВБҫ»іцҝЪ№ъөДёсҫЦТАҫЙІ»»бёДұдЈ¬№ъДЪ№эКЈөДөзҪвВБЦ»УРНЁ№эіцҝЪАҙПы»ҜЈ¬ЛжЧЕјУ№ӨГіТЧөДЦрІҪО®ЛхЈ¬№ъДЪНвөДұИјЫЦ»УРјМРшПтПВөчХыЈ¬ЦұЦБұИјЫПВҪөЦБ7.65 ЧуУТЈ¬Т»°гГіТЧөДіцҝЪ»ъЦЖөГТФЖф¶ҜЈ¬№ъДЪВБјЫөДІЁ¶ҜІЕДЬУлLME ЧЯКЖҪПОӘТ»ЦВЎЈ ЎЎЎЎЦБУЪәуЖЪЧЯКЖЈ¬¶МЖЪДЪВБјЫҪ«Ч·ЛжНӯјЫөДЧЯКЖЈ¬ө«КЗВБКРПа¶ФҪПИхөД»щұҫГжЈ¬ҫц¶ЁБЛВБјЫөДЧЯКЖҪ«Па¶ФҪПИхЎЈө«КЗЈ¬іЙұҫЦ§іЕЎўВБәПҪрјЫёсөДОИҪЎЈ¬Ҫ«¶ФВБјЫРОіЙЗҝҫўөДЦ§іЕЈ¬ПВРРөДҝХјдТІІ»ҙуЎЈҪЁТйН¶ЧКХЯ№ЫНыЈ¬»тХЯ·көНККБҝҪйИлЈ¬ІЁ¶ОІЩЧчЎЈ ЎЎЎЎНјЖЯЎўЦР№ъөзҪвВБФВ¶ИіцҝЪ ЎЎЎЎ ЎЎЎЎЛДЎўНӯКРТ»ЦЬҪ»ТЧ

ЎЎЎЎЧў:1ЎўЧКБПІЙСщОӘLME3ёцФВЖЪ»хЎўЙПәЈ2006Дк5ФВ·ЭәПФјЎўCOMEX2006Дк5ФВ·ЭәПФјЈ»2ЎўіЙҪ»БҝәНіЦІЦБҝҫщОӘЛщУРәПФјөДЧЬБҝЈ¬ЖдЦРCOMEXЦЬОеөДіЙҪ»БҝОӘ№АјЖБҝЎЈ3ЎўВЧ¶ШLMEЎўCOMEXөДіЦІЦБҝОӘЙПЦЬЛДөДКэҫЭЈ¬іЦІЦБҝұд»ҜОӘЙПЦЬЛДКэҫЭ¶ФЗ°ЦЬОеКэҫЭЎЈ ЎЎЎЎОеЎўНӯКРјјКхЦёұк

ЎЎЎЎБщЎўҪ»ТЧЛщҝвҙж ЎЎЎЎНӯЈә

ЎЎЎЎЧўЈәCOMEX ҝвҙжөҘО»ОӘ¶М¶ЦЈ¬1 ¶М¶Ц=0.907 №«¶ЦЎЈ ЎЎЎЎВБЈә

ЎЎЎЎЧўЈәCOMEX ҝвҙж·ЗІЦөҘ°ҙ0.5 ¶Ц/ҝйХЫЛгЎЈ ЎЎЎЎЖЯЎўCOMEX іЦІЦ ЎЎЎЎұЁёжИХЖЪЈә2006 Дк3 ФВ14 ИХ іЦІЦЈә91472(+5861)

ЎЎЎЎЧўЈәCOMEX ЖЪ»хНӯіЦІЦұЁёжУЙГА№ъЙМЖ·ЖЪ»хҪ»ТЧОҜФұ»б(CFTC)ГҝЦЬО幫ІјЈ¬НіјЖөДКЗөұЦЬЦЬ¶юCOMEXЖЪ»хНӯөДіЦІЦЗйҝцЈ¬ТФј°УлЗ°ЦЬЦЬ¶юөДФцјхЗйҝцЎЈ ЎЎ °ЛЎўТ»ЦЬПЦ»хРРЗй ЎЎЎЎНӯЈә

ЎЎЎЎЧўЈәҪшҝЪіЙұҫ=(LME ИэёцФВјЫёс+ПЦ»хЙэЛ®+ГіТЧЙэЛ®)*»гВК8.04*№ШЛ°1.02*ФцЦіЛ°1.17+ФЛФУ·С150ПЦ»хјЫёсІЙУГЙПәЈОпГіУРЙ«ҪрКфКРіЎЦЗАыCCC Тхј«НӯјЫёсЎЈ ЎЎЎЎВБЈә

ЎЎЎЎҫЕЎў»ъ№№№Ыөг ЎЎЎЎRBC ЧКұҫЈәҪсДк»щұҫҪрКфҪ«ұЈіЦЗҝКЖ ЎЎЎЎRBC ЧКұҫКРіЎЙПөчБЛ¶ФҪсДк»щұҫҪрКфјЫёсФӨ№АЈ¬ІўіЖЈ¬2006 Дк»щұҫҪрКфЗ°ҫ°ТАИ»АЦ№ЫЈ¬ҫӯАъБЛ2005 ДкПы·СЙМҪөөНҝвҙжәуЈ¬И«ЗтРиЗуУРНыіцПЦ·ҙөҜЎЈ ЎЎЎЎёГұЁёжіЖЈ¬іэБЛНӯТФНвЈ¬ФӨјЖ2006 ДкЛщУР»щұҫҪрКфҫщҪ«іцПЦ№©УҰИұҝЪЈ¬ДкөЧҝвҙжҪ«Ф¶өНУЪ№ШјьЛ®ЧјЎЈ ЎЎЎЎТтОӘН¶ЧК»щҪр¶Ф»щұҫҪрКфөДіЦРшРЛИӨЈ¬ҪсДкөҪДҝЗ°ОӘЦ№Ј¬ВБЎўНӯәНРҝјЫёсЗҝҫўіМ¶ИБоИЛіФҫӘЎЈ ЎЎЎЎұЁёжіЖЈ¬ҫЎ№ЬХвҝЙДЬФцјУјЫёсөДІЁ¶ҜРФЈ¬·ЕҙуБЛҪьЖЪјЫёсөДөчХыМ¬КЖЎЈОТГЗПаРЕН¶ЧКХЯҪ«»бјМРшКЬөҪ»щұҫҪрКфКРіЎіӨЖЪ»щұҫГжАыәГөДОьТэЎЈ ЎЎЎЎұЁёжИПОӘЈ¬ФӨІв»щұҫҪрКфјЫёсЛщГжБЩөДЦчТӘ·зПХКЗҫӯјГЗ°ҫ°ЎЈЦР№ъҫӯјГ»о¶ҜҪөөНЈ¬»тХЯГА№ъҫӯјГТт¶МЖЪАыВКҪшТ»ІҪЙПөч¶ш·Е»әЈ¬¶јҝЙДЬ»бөјЦВҪрКфРиЗујхЙЩЈ¬БоКРіЎ№©УҰҪшИл№эКЈҪЧ¶ОЎЈ ЎЎЎЎRBC Ҫ«2006 ДкПЦ»хНӯјЫёсФӨЖЪҙУИҘДк12 ФВФӨјЖөД1.50 ГАФӘ/°хЙПөчЦБ1.85 ГАФӘ/°хЎЈФӨјЖ2006 ДкәН2007 ДкНӯҝвҙжҪ«ҪшТ»ІҪФцјУЈ¬ХвҪ«өјЦВНӯјЫіцПЦРЮХэЎЈRBC ФӨЖЪ2006 ДкәН2007 Дк№эКЈіМ¶ИПВҪөЈ¬ФӨјЖ2008 ДкәН2009 ДкНӯ№©ёшҪ«іцПЦИұҝЪЎЈ ЎЎЎЎёГ»ъ№№Ҫ«2006 ДкВБПЦ»хЖҪҫщјЫёсФӨЖЪҙУИҘДк12 ФВөД0.90 ГАФӘ/°хЙПөчЦБ1.05 ГАФӘ/°хЎЈұЁёжіЖЈ¬Ў°ОТГЗФӨјЖ2006 ДкәН2007 ДкРиЗуФцЛЩҪ«і¬№эРВ№©УҰФціӨЛЩ¶ИЈ¬ФӨјЖөҪ2009 ДкКРіЎТАИ»О¬іЦИұҝЪЧҙҝцЎЈТтОӘҝвҙжТСҫӯөНУЪ№ШјьЛ®ЧјЈ¬јЫёсФӨјЖҪ«ТАИ»О¬іЦФЪАъК·ёЯО»ЎЈ ЎЎЎЎRBC Ҫ«РҝјЫёсФӨ№АҙУИҘДк12 ФВөД0.80 ГАФӘ/°хЙПөчЦБ1.00 ГАФӘ/°хЈ¬ТтОӘҪ»ТЧЛщҝвҙжҝмЛЩјхЙЩЈ¬ТСҫӯҪөЦБ№ШјьЛ®ЖҪПВ·ҪЎЈЛжЧЕОч·ҪКАҪзҫӯјГёҙЛХЈ¬ФӨјЖ2006 ДкИ«ЗтПы·СҪ«ОВәН·ҙөҜЈ¬2007ДкҪ«ұЈіЦЙэКЖЎЈ ЎЎЎЎRBC ФӨјЖ2006 ДкДшјЫёсОӘ6.50 ГАФӘ/°хЈ¬УлЙПҙОФӨ№АЦөТ»СщЈ¬¶шЗҰјЫёсФӨ№АЦөҙУЦ®З°өД0.40ГАФӘ/°хЙПөчЦБ0.45 ГАФӘ/°хЎЈ ЎЎЎЎК®Ўўұіҫ°ұЁөА ЎЎЎЎICSG Јә2005 ДкИ«Дкҫ«НӯЙъІъБҝВФі¬№эПы·СБҝ ЎЎЎЎ№ъјКНӯТөСРҫҝЧйЦҜ(ICSG)ФЪұЁёжЦРіЖЈ¬2005 ДкИ«Дкҫ«НӯІъБҝі¬№эПы·СБҝ0.2 Нт¶ЦЈ¬2004 ДкІъБҝИұҝЪОӘ88.7 Нт¶ЦЎЈ ЎЎЎЎ2005 Дкҫ«НӯІъБҝОӘ1,643.3 Нт¶ЦЈ¬Пы·СБҝЧЬјЖ1,643.1 Нт¶ЦЎЈИҘДк12 ФВҫ«НӯКРіЎІъБҝ№эКЈ18.5 Нт¶ЦЎЈ ЎЎЎЎ12 ФВ№эКЈҪП¶аЦчТӘКЗТтОӘЕ·ГАФЪҙ«НіјЩЖЪөДНӯРиЗујхЙЩЈ¬ИХұҫРиЗуТІО®ЛхЈ»¶шҫ«НӯІъБҝіКіЦРшЙПЙэЗчКЖЎЈЦР№ъөДұн№ЫРиЗуБҝФЪ12 ФВФцјУЈ¬ө«ИФөНУЪ2005 ДкФВҫщЦөЎЈИ«Зт2005 И«ДкөДПы·СБҝҪП2004 ДкПВҪө1.53%ЎЈ ЎЎЎЎТФПВОӘИ«Зтҫ«НӯІъБҝј°Пы·СБҝКэҫЭ: (өҘО»ОӘЗ§¶Ц) ЎЎЎЎ 2005 Дк1-12 ФВ 2004 Дк1-12 ФВ ЎЎЎЎИ«ЗтҝуЙҪІъБҝ 14,916 14,508 ЎЎЎЎИ«ЗтҝуЙҪІъДЬ 16,578 15,779 ЎЎЎЎНӯҝуІъДЬАыУГВК(%) 90.0 91.9 ЎЎЎЎФӯЙъҫ«НӯІъБҝ 14,328 13,783 ЎЎЎЎФЩЙъҫ«НӯІъБҝ 2,105 2,016 ЎЎЎЎҫ«НӯЧЬІъБҝ 16,433 15,798 ЎЎЎЎИ«ЗтТұБ¶ІъДЬ 20,202 19,308 ЎЎЎЎТұБ¶ІъДЬАыУГВК(%) 81.3 81.8 ЎЎЎЎИ«Зтҫ«НӯПы·СБҝ 16,431 16,685 ЎЎЎЎИ«ЗтЛДЦЬПы·СБҝ 1,264 1,283 ЎЎЎЎЖЪД©ҫ«Нӯҝвҙж(1) 879 919 ЎЎЎЎЖЪјдҝвҙжұд¶Ҝ -40 -861 ЎЎЎЎҫ«Нӯ№эКЈ/ИұҝЪ(2) 2 -887 ЎЎЎЎЧў: ЎЎЎЎ(1) = ҫ«Нӯҝвҙж°ьАЁҪ»ТЧЛщЎўЙъІъЙМЎўПы·СХЯЎўГіТЧЙМәНХюё®іЦУРөДҝвҙжЈ» ЎЎЎЎ(2) = №эКЈ»тИұҝЪУЙҫ«НӯЧЬІъБҝјхИҘҫ«НӯПы·СБҝөГіцЎЈ ЎЎЎЎК®Т»ЎўРРТөРВОЕ ЎЎЎЎ3ФВ13 ИХЎӘЎӘ№юИшҝЛЛ№М№№ъјТНіјЖҫЦұнКҫЈ¬1-2 ФВёГ№ъ№ІЙъІъҫ«Нӯ55,197 ¶ЦЈ¬ҪПЙПДкН¬ЖЪПВҪө18.6%Ј» ЎЎЎЎ3ФВ13 ИХЎӘЎӘИХұҫНиәмЙМЙз(Marubeni)№«ІјЈ¬ҪШЦБ2006 Дк2 ФВөЧЈ¬ҙуЪжЎўГы№ЕОЭУләбұхөИёЫҝЪөДВБҝвҙжәПјЖОӘ281,300 ¶ЦЈ¬1 ФВөЧОӘ316,900 ¶ЦЎЈХвКЗ2005 Дк2 ФВөЧТФАҙЧоөНөДҝвҙжЛ®ЖҪЈ¬өұКұҝвҙжОӘ26.86 Нт¶ЦЈ» ЎЎ 3ФВ13 ИХЎӘЎӘГА№ъВБТөРӯ»бұнКҫЈ¬2 ФВГА№ъФӯВБІъБҝТФДкВКјЖЛгЧФ2005 Дк2 ФВөД2,487,827¶ЦПВҪө6.2%ЦБ2,333,940 ¶ЦЈ¬ө«КЗҪП1 ФВөД2,315,701 ¶ЦФцјУ0.8%Ј» ЎЎ 3ФВ15 ИХЎӘЎӘ¶нВЮЛ№өұөШ№ЩФұіЖЈ¬ДҰ¶ыВьЛ№ҝЛөұөШХюё®Ҫ«Н¬ЕІНюөДNorsk Hydro №«ЛҫҫНФЪёГөШҪЁЙиТ»ЧщРВөДВБТұБ¶і§КВТЛҫЩРР»бМёЎЈҫЭіЖЈ¬ёГДвҪЁөДВБі§ДкІъДЬОӘ265,000 ¶ЦЈ» ЎЎЎЎ3ФВ15 ИХЎӘЎӘ№ъјТНіјЖҫЦ№«ІјөД1-2 ФВУРЙ«ҪрКфІъБҝКэҫЭПФКҫЈ¬ҪсДкЗ°2 ёцФВ№ъДЪҫ«Б¶НӯІъБҝОӘ45.52 Нт¶ЦЈ¬Н¬ұИФціӨ28.4%Ј¬ЖдЦР2 ФВЙъІъҫ«Б¶Нӯ23.71 Нт¶ЦЎЈ1-2 ФВВБІъБҝОӘ134.07Нт¶ЦЈ¬Н¬ұИФціӨ16.4%Ј¬ЖдЦР2 ФВ·ЭВБІъБҝОӘ67.63 Нт¶ЦЎЈ1-2 ФВСх»ҜВБІъБҝОӘ176.86 Нт¶ЦЈ¬Н¬ұИФціӨ44.0%Ј» ЎЎЎЎ3ФВ16 ИХЎӘЎӘЦР№ъәЈ№Ш№«ІјКэҫЭПФКҫЈ¬ЦР№ъ1-2 ФВНӯҪшҝЪН¬ұИПВҪө39.3%ЦБ151,110 ¶ЦЈ¬Н¬ЖЪВБіцҝЪН¬ұИПВҪө20.8%ЦБ174,562 ¶ЦЎЈ ЎЎЎЎОчДПЖЪ»х СҰ·е | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| РВАЛКЧТі > ІЖҫӯЧЭәб > НӯКРСРҫҝ > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| РЎЕ®ЧУҝӘөк50МмЧ¬30Нт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| М«СфДЬҝХөчҪЪөзҙп70% |

| Ж·ЕЖХЫҝЫөкЈЎФВЧ¬30Нт |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |