КЬ»щЅр¶аН·ЖЅІЦµДС№Б¦ ЖЪНЅ«О¬іЦХсµґЅПі¤К±јд | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Дк03ФВ15ИХ 00:57 ѕТЧЖЪ»х | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

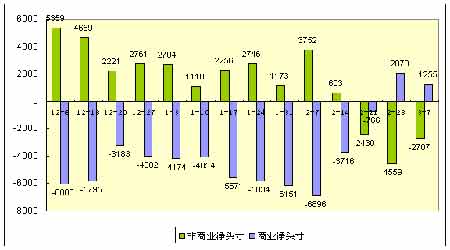

ЎЎЎЎТ»ЎўЙПЦЬКРїцЈє ЎЎЎЎЙПЦЬLMEНјЫјМРшіКПЦПИТЦєуСпµДЧЯКЖЈ¬ґУЅ»ТЧЗйїцїґЈ¬ФЪДїЗ°јЫёсµД»ШВдЦчТЄКЗКЬµЅБЛ»щЅрµД¶аН·ЖЅІЦС№Б¦¶шПВµшЈ¬ТтґЛФЪ»щЅрНЈЦ№ЖЅІЦєујЫёсТІѕНК§ИҐБЛПтПВµД¶ЇБ¦Ј¬ДїЗ°»щЧјєПФјИэёцФВЖЪјЫ¶МЖЪµДЦ§іЦєЬГчПФКЗФЪ4700ЙППВЎЈ ЎЎЎЎ№ъДЪНвЙПЦЬµДЧЯКЖ»щ±ѕУлLMEТ»ЦВЈ¬УлLMEµДКРіЎјЫІоТІИзЖЪЛхРЎЈ¬ґУЕМГжїґЈ¬ХвЦЦѕЦГжФ¤јЖЅ«О¬іЦЅПі¤К±јдЈ¬ТтґЛТФµ±З°µДЅ»ТЧЗйїцїґЈ¬ФЪ№ъДЪЙЩБїіЦУР¶аН·µД·зПХПа¶Ф¶шСФКЗЅПРЎµДЈ¬¶ш¶ФУЪїеКРіЎМЧАыµДЅ»ТЧХЯАґЛµЈ¬ДїЗ°µДЅб№№ОЮТЙКЗУРАыУЪЛыГЗµДЎЈ ЎЎЎЎLMEИэФВЖЪНИХKПЯНј ЎЎЎЎ ЎЎЎЎЙПєЈН0605Фј ЎЎЎЎ ЎЎЎЎ¶юЎў»щЅріЦІЦ±д»ЇЈє ЎЎЎЎЙПЦЬ¶юЦ®З°»щЅрµД¶аН·ЖЅІЦЅЪЧаГчПФјх»єЈ¬ґУCFTC№«ІјµДіЦІЦїґЈ¬»щЅр¶аН·ЅцЅцјхЙЩ192КЦЈ¬¶шїХН·µДЖЅІЦПа¶ФЅПОЄјЇЦРЈ¬јхЙЩБЛ2044КЦЈ¬ХвТІК№µД»щЅрµДѕ»їХУРЛщјхЙЩЈ¬¶шЅбєПЦЬ¶юЦ®єуµДЅ»ТЧїґЈ¬»щЅрµДїХН·ЖЅІЦ№жДЈУ¦ёГёьґуТ»Р©Ј¬ХвТІКЗµјЦВјЫёсФЪПВ°лЦЬДЬ·µ»ШµЅ4800ТФЙПµДЦчТЄФТтЈ¬ґУХвТ»µгТІїЙТФЛµГчЈ¬ДїЗ°КРіЎµДХсµґёсѕЦФЪЅьЖЪКЗІ»»бёД±дµДЎЈ ЎЎЎЎГА№ъCFTCНКРіЎіЦІЦЅб№№±н3ФВ7ИХ

ЎЎЎЎ ЎЎЎЎЈЁCOMEXЖЪ»хіЦІЦУЙГА№ъЙМЖ·Ѕ»ТЧОЇФ±»бЈЁCFTCЈ©ГїЦЬО幫ІјЈ¬ЖдЅШЦ№К±јдКЗµ±ЦЬ¶юЦБЗ°ЦЬ¶юµДіЦІЦ±д»ЇЈ©ЎЈ ЎЎЎЎИэЎўєк№ЫѕјГЧґїцЈє ЎЎЎЎЙПЦЬГА№ъ№«ІјµДѕјГКэѕЭІ»КЗєЬ¶аЎЈДНУГЖ·¶©µҐµДґу·щПВЅµТ»¶ИёшКРіЎІ»РЎµДС№Б¦Ј¬µ«ґУєуАґµДКРіЎ·ґУ¦їґЈ¬ХвІўІ»ТвО¶ЧЕГА№ъѕјГ»бН»И»іцПЦБоКРіЎµЈРДµДФці¤·Е»єЎЈ¶шИХ±ѕЅ«ЅбКшїнЛЙµД»х±ТХюІЯБоКРіЎЅПОЄ№ШЧўЈ¬µ±И»Хв·ґ№эАґУ¦±нГчДїЗ°ИХ±ѕµДѕјГФці¤ЗйїцУ¦ёГКЗІ»ґнµДЎЈ ЎЎЎЎГА№ъЙМОсІї№«ІјЈ¬1ФВ№¤і§¶©µҐПВ»¬4.5ЈҐЈ¬12ФВРЮХэєуОЄФцјУ1.6ЈҐЎЈЎЎВ·Нё·ГОКµД·ЦОцК¦Ц®З°Ф¤ЖЪГА№ъ1ФВ№¤і§¶©µҐЅ«јхЙЩ5.3ЈҐЎЈјшУЪ¶аКэ·ЗДНѕГІЖ¶©µҐФЪµ±ФВНкіЙЈ¬ГА№ъЙМОсІїІўІ»Ч·ЧЩ·ЗДНѕГІЖОґЅ»ё¶¶©µҐµДЗйїцЈ¬ТтґЛФЪ№¤і§¶©µҐ±ЁёжЦРЈ¬№¤і§ОґЅ»ё¶¶©µҐµИН¬ДНѕГІЖОґЅ»ё¶¶©µҐЎЈГА№ъАН№¤Ії№«ІјЈ¬ГА№ъµЪЛДјѕ·ЗЕ©ТµЙъІъБ¦»·±ИДкВКРЮХэОЄПВЅµ0.5ЈҐЈ¬ФОЄПВЅµ0.6ЈҐЈ»µЪЛДјѕµҐО»АН№¤іЙ±ѕ»·±ИДкВКРЮХэОЄіЙі¤3.3ЈҐЈ¬ФОЄіЙі¤3.5ЈҐЎЈЎЎ»·±ИДкВКПµТФјѕ¶И±д¶ЇВКНЖЛгЈ¬ґъ±нФЪёГјѕ¶И±д¶ЇВКіЦРшІ»±дПВµДДк¶И±д¶ЇВКЎЈёщѕЭВ·НёµчІйЈ¬·ЦОцК¦Ф¤ЖЪГА№ъµЪЛДјѕ·ЗЕ©ТµЙъІъБ¦»·±ИДкВКРЮХэОЄПВЅµ0.1ЈҐЈ¬µҐО»АН№¤іЙ±ѕРЮХэОЄіЙі¤3.1ЈҐЎЈ ЎЎЎЎѕЭВ·Нё¶Ф42О»Ч¤Е·ЦЮµДІЯВФ·ЦОцК¦µДµчІйЈ¬ИХ±ѕСлРРБПЅ«ФЪДкµЧЗ°Ѕ«Цё±кАыВКЙПµчЦББгТФЙПЈ¬ТФЅбКші¬їнЛЙ»х±ТХюІЯЎЈТ»Р©·ЦОцК¦іЖЈ¬ИХ±ѕСлРРЦЬЛДѕц¶ЁЅбКшПтКРіЎ¶оНвЮЪЧўЧКЅрµДБї»ЇїнЛЙХюІЯЈ¬ХвЅ«ёшМбХсИ«ЗтЧКІъјЫёсµДТміЈµНАыВКК±ЖЪ»ЙПѕдєЕЎЈµ«КРіЎІОУлХЯЦР¶аКэіЖХвТ»ХюІЯ±д»Ї¶ФИ«ЗтКРіЎµДУ°ПмЅ«КЗЅҐЅшєНОВєНµДЎЈЎЎЎ°СлРРТСѕЧФі¬їнЛЙ»х±ТХюІЯЧЄОЄїнЛЙХюІЯЈ¬Ў±КРіЎБч¶ЇРФИФПаµ±ідФЈЎЈЎ°№ШУЪИХ±ѕСлРРЅ«УЪєОК±Ѕ«Цё±кёфТ№ІрїоАыВКµчЙэЦББгЛ®ЧјЙП·ЅЈ¬ЎЈКЬ·Г·ЦОцК¦єёЗ·¶О§№г·єЈ¬°ьАЁОчЕ·µДЧКІъ№ЬАн№«ЛѕЈ¬¶Фіе»щЅрЈ¬Н¶ЧКТшРРєНЧЙСЇ№«ЛѕЎЈЎЎФЪ±»ОКј°ИХ±ѕµД»х±ТХюІЯХэіЈ»Ї¶ФПчИх¶ФИ«ЗтЧКІъјЫёсµДЦ§іЦµДУ°ПмУР¶аґуК±Ј¬°ЛО»·ЦОцК¦ИПОЄЅ«ІъЙъПФЧЕУ°ПмЈ¬·ЦОцК¦ИПОЄФЪАъѕКэДкµДЕУґуБч¶ЇРФЦ®єуЈ¬ИХ±ѕСлРРµДѕЩ¶ЇїЙДЬіЙОЄТ»ёцЧЄХЫµгЎЈИфКЗИ«ЕМїјВЗµЅЖдЛьСлРРµДѕЩґлЈ¬ФтґУЅбКші¬їнЛЙ»х±ТХюІЯК±ЖЪХвёцЅЗ¶ИїґЈ¬ИХ±ѕСлРРµДХюІЯµчХыУРЧЕєЬґуµДТвТеЎЈЎ±їґТ»їґ№«ЛѕХ®Ј¬РВРЛКРіЎЈ¬Хюё®№«Х®КХТжВКµИµД±нПЦЈ¬»№УР·їµШІъКРіЎµДЕЭДЈ¬ХвР©¶јКЗїнЛЙ»х±ТХюІЯµДІъОпЈ¬ТтОЄЅрЗ®µДјЫЦµМ«±гТЛБЛЈ¬ХвЦЦЗйїцЅ«ёД±дЎЈ ЎЎЎЎЎ°ѕјГєПЧчфЯ·ўХ№ЧйЦЇЈЁOECDЈ©±нКѕЈ¬ЅШЦБ1ФВµЧµДТ»ДкјдЈ¬OECD№ъјТПы·СХЯОпјЫЙПХЗБЛ3.0ЈҐЈ¬ґуІї·ЦФТтКЗДЬФґјЫёсёЯЖуЈ¬ГА№ъУИОЄН»іцЎЈЎЎДЬФґјЫёсЕКХЗБЛ16.7ЈҐЈ¬КіЖ·јЫёсФтЙПЙэ1.9ЈҐЎЈOECD 30ёціЙФ±№ъµДѕјГІъіцХјµЅИ«ЗтµД60ЈҐЧуУТЎЈЎЎ12ФВОпјЫХЗКЖЅПОЄОВєНЈ¬ЅПЙПФВЅьіЦЖЅЈ¬ЅПЙПДкН¬ЖЪФтХЗ2.7ЈҐЎЈ11ФВК±ОпјЫКµјКЙПУРЛщ»ШВдЎЈЎЎOECDЙщГчіЖЈ¬їЫіэКіЖ·єНДЬФґµДєЛРДПы·СХЯОпјЫЅПЙПДкН¬ЖЪФці¤1.8ЈҐЎЈЎЎГА№ъ1ФВХыМеОпјЫН¬±ИФці¤4ЈҐЈ¬ЖдЦРЅШЦБ1ФВµДДЬФґјЫёсЅПЙПДкН¬ЖЪЦиФц24.8ЈҐЎЈЎЎ¶шёщѕЭ1ФВЕ·ФЄЗшПы·СХЯОпјЫµчєНЦёКэЈЁHICPЈ©Ј¬Е·ФЄЗшОпјЫХыМеЅПЙПДкН¬ЖЪФці¤2.4ЈҐЈ¬ЖдЦРДЬФґјЫёсЙПХЗ13.6ЈҐЈ¬КіЖ·Фці¤1.7ЈҐЎЈµ«єЛРДНЁЕтЅцФці¤1.2ЈҐЎЈЎЎИХ±ѕ1ФВПы·СХЯОпјЫДкВКФці¤0.5ЈҐЈ¬ЖдЦРДЬФґјЫёсЙПХЗ5.8ЈҐЈ¬КіЖ·јЫёсФтіЦЖЅЎЈКРіЎФ¤ЖЪИХ±ѕСлРРЅьЖЪЅ«ЅбКші¬їнЛЙ»х±ТХюІЯЎЈєЛРДНЁЕтФтЅПЙПДкН¬ЖЪФці¤0.2ЈҐЎЈЎЎУў№ъХыМеОпјЫЅПЙПДкН¬ЖЪФці¤2.4ЈҐЎЈѕЎ№ЬИрКїНЁЕтФЪКіЖ·јЫёсПВ»¬0.9ЈҐµДЗ°МбПВФці¤1.3ЈҐЈ¬µ«ИФФ¶µНУЪѕщЦµЎЈ ЎЎЎЎРРТµ·ЅГжЈ¬ЦЄГы»ъ№№±нКѕЈ¬ЦР№ъ¶ФУЪЅрКфµДРиЗу±»КУОЄЅьЖЪЅрКфјЫёсЗїѕўµДНЖ¶ЇБ¦БїЈ¬µ«КµјКЙПЙъІъЙМИзєОФцјУ№©ёшёьОЄЦШТЄЎЈДЗР©Ѕ«ЙМЖ·јЫёсј±ѕзЙПХЗЈ¬јтµҐ№йТтУЪЦР№ъёЯРиЗуµДН¶ЧКХЯЈ¬ДїЗ°ГжБЩЧЕЦШґу·зПХЎЈЅрКфјЫёсГНґЬµДК±ЖЪїЙДЬјґЅ«ЅбКшЎЈЦР№ъµДРиЗуїЙДЬБоИЛК§НыЈ¬¶шёьОЄЦШТЄµДКЗЈ¬ФцјУµД№©ёшїЙДЬЅ«ЅшИлКРіЎЎЈЎ±Гїµ±јЫёсЙПСпК±Ј¬ЛжєуТ»¶ОК±јд№©ёш±гїЄКјФцјУЈ¬јЫёсЧЯКЖЧФИ»ДжЧЄЎЈЎ°ЅрКфјЫёсХЗКЖјМРші¬ФЅТФНщЖЅѕщµДЦЬЖЪЈ¬Тт№©ёшГ»УРј°К±ёъЙПЈ¬¶шЗТЖрПИІўГ»УРИЛПаРЕХвІЁЙПХЗЦЬЖЪДЬ№»іЦРшХвГґѕГЎЈІ»№эЅсДкЦоИзНЎўМъїуКЇТФј°Сх»ЇВБµИіхј¶ЙМЖ·іцїЪЖуТµЈ¬БПЅ«»бФцјУ№©ёшЎЈЎЎЎ±ЧК±ѕЦ§іцФЪТ»Дк¶аТФАґТ»Ц±ОИІЅФцјУЈ¬ФЪИҐДкКЬµЅ№©ёшЖїѕ±ТЦЦЖєуЈ¬їуІъЙМТ»ФЩіРЕµТЄФцјУЙъІъЎЈЎ°Ў±»тРн¶ФН¶ЧКХЯ¶шСФ2006ДкІўІ»ДЬПу2005ДкДЗСщРТФЛЈ¬ЛыГЗ№эУЪСєЧўЕј¶ыµДЙъІъЖїѕ±Ўў°Х№¤ТФј°µШХр»бјМРшёшИ«ЗтїуІъТµФцјУёь¶аµДІ»И·¶ЁРФТтЛШЎЈ ЎЎЎЎЦР№ъІЖХюІїЦЬЛД±нКѕЈ¬ѕц¶ЁЧФ4ФВ10ИХЖрЈ¬Ѕ«ѕ«Б¶Нј°НєПЅрµДіцїЪФЭ¶ЁЛ°ВКУЙ5ЈҐµчЦБ10ЈҐЈ¬НІДµДіцїЪФЭ¶ЁЛ°ВКУЙ0ЈҐµчЦБ10ЈҐЎЈЎЎЎ°ґЛѕЩКЗОЄБЛЅшТ»ІЅїШЦЖёЯєДДЬЎўёЯОЫИѕЎўЧКФґРФІъЖ·µДіцїЪЎЈЎ±ІЖХюІїФЪЖдНшХѕЙП±нКѕЎЈЎЎТµДЪИЛКї±нКѕЈ¬ЦР№ъНПы·СБїїЙДЬ»бјхЙЩЈ¬ТтРВµДЛ°ВКЅ«К№НІъЖ·іцїЪјхЙЩЎЈЎЎЛыГЗ±нКѕЈ¬ѕ«Б¶НіцїЪЛ°ВКЙПµчЈ¬Ѕ«СПЦШЅµµНЦР№ъЧФ2007ДкїЄКјµДНіцїЪЎЈєЬ¶аНТ±Б¶і§УµУРЅсДкµДјУ№¤ГіТЧРнїЙЦ¤Ј¬їЙГвЛ°іцїЪЎЈЎЎЎ°УЙУЪіцїЪЅ«јхЙЩЈ¬РВХюІЯЅ«ПЮЦЖНПы·СЎЈЎ±ґуБ¬±±·ЅЖЪ»хµД·ЦОцК¦Yang Jun±нКѕЈ¬ЦёµДКЗЦР№ъµчХыБЛНІъЖ·іцїЪЛ°ВКЎЈЎЎЦР№ъКЗИ«ЗтЧоґуµДНПы·С№ъЈ¬2005ДкПы·СµДѕ«Б¶НФјУРИэ·ЦЦ®Т»АґЧФЅшїЪЈ¬УГУЪЦЖФмµзПЯµИІъЖ·Ј¬И»єуіцїЪЎЈЎЎИҐДкЦР№ъНІъЖ·іцїЪФці¤Ѕь19ЈҐЈ¬ґпµЅ463Ј¬560¶ЦЈ¬ґуЦВПаµ±УЪТ»ёцФВµДІъБїЎЈКЬИ«ЗтјЫёсёЯХЗґМј¤Ј¬ЦР№ъѕ«Б¶НіцїЪФці¤13ЈҐЦБ140Ј¬171¶ЦЎЈЎЎ2005ДкЈ¬ЦР№ъѕ«Б¶НІъБїФцјУ23ЈҐЈ¬ґпµЅ250Нт¶ЦЈ¬Ѕц12ФВТ»ёцФВІъБїѕН±ИЙПДкН¬ЖЪФцјУ41.7ЈҐЎЈ ЎЎЎЎЛДЎЎЎўЅбВЫЈє ЎЎЎЎґУДїЗ°АґЛµЈ¬»щ±ѕЅрКфКРіЎТ»јѕ¶ИД©ЛщРОіЙµДїн·щХсµґёсѕЦФЪЙоІгґОµД±іѕ°ЙПКЗІ»»бёД±дµДЈ¬ґуµЅєк№ЫµДОч·Ѕ№¤Тµ·ўґп№ъјТµДѕјГѕЦКЖЈ¬ХюІЯЈ¬РЎµЅРРТµµДЅб№№РФёД±дЈ¬ФЪРЎµЅНКРіЎЦРКјЦХ±»ИЛГЗЛщ№ШЧўµД»щЅріЦІЦЈ¬ТФЙПЛщУР·ЅГжФЪДїЗ°АґЛµЈ¬¶јУРМ«¶аµДІ»їЙИ·¶ЁРФЈ¬ХвЦо¶аµДЦЦЦЦјЈПу±нГчКРіЎФЪОЮРтµДЧґМ¬ПВПФИ»ТІєЬДСіцПЦАаЛЖУЪТФНщµДїґЙПИҐЅПОЄЧі№ЫµДµҐ±ЯРРЗйЎЈ ЎЎЎЎ¶шХвТІѕНТвО¶ЧЕ¶ФУЪІЩЧчАґЛµЈ¬СЫПВУГТФНщµДЅ»ТЧ·ЅКЅ»тХЯКЗФ¤Ів·Ѕ·ЁПФИ»УЦЅ«»ШПЭУЪОуЗшЈ¬ТтґЛ¶ФУЪДїЗ°µД»щ±ѕЅрКфКРіЎј°НКРіЎАґЛµЈ¬ИПЗеіюХвёцРОКЖКЗУР±ШТЄµДЎЈ ЎЎЎЎТ»ЦЬКРіЎЈє

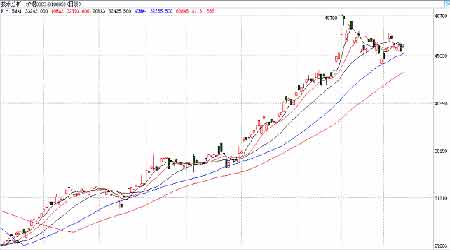

ЎЎЎЎПа№ШКэѕЭНј±нЈє ЎЎЎЎ»щ±ѕЅрКфївґжєНјЫёс ЎЎЎЎ »щ±ѕЅрКфївґжєНјЫёсЧЯКЖНјЈЁАґФґЈєMacquarieСРѕїЈ¬2006Дк3ФВЈ© | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| РВАЛКЧТі > ІЖѕЧЭєб > НКРСРѕї > ХэОД |

|

| ИИ µг ЧЁ Мв | ||||

| ||||

| Жу Тµ ·ю Ос |

| №ЙКРєЪВнЈєЅсИХЕЈ№ЙЈЎ |

| УРЈ±Ј°НтФЄёГЧцКІГґЈї |

| ГыИЛґъСФЗЧЧУЧ°Ч¬З®їм |

| јУГЛГАИЭєЅДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГґЧ¬ (Нј) |

| З§ФЄН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| ·ПБП±д»ЖЅрДкАы200Нт |

| 06Д걩АыПоДїЅТГШ Нј |

| ГЪДтНзјІЎЄЎЄґуЅв·ЕЈЎ |

| ѕЬѕшЅбі¦СЧЈЎЈЎ Нј |

| 06ДкЦОПшґЖш№ЬСЧЈ¬єГ |

| МШЙ«ЦОК§ГЯТЦУфѕ«ЙсІЎ |

| МЗДтІЎЎЄЎЄЦШґу·ўПЦЈЎ |

| ёЯСЄС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖѕЧЭєбНшУСТвјыБфСФ°е µз»°Јє010-82628888-5174ЎЎЎЎЎЎ»¶УЕъЖАЦёХэ РВАЛјтЅй | About Sina | №гёж·юОс | БЄПµОТГЗ | ХРЖёРЕПў | НшХѕВЙК¦ | SINA English | »бФ±ЧўІб | ІъЖ·ґрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |