ҪрКфіӨЖЪЕЈКРІўОҙҪбКш »ШөчУРАыУЪЦШРВРоБҰЙПХЗ |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ13ИХ 09:12 ОчДПЖЪ»х |

|

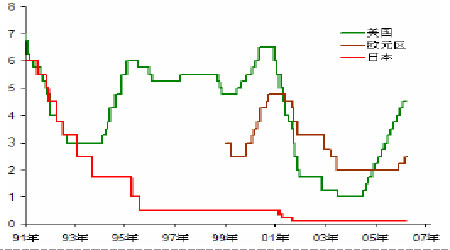

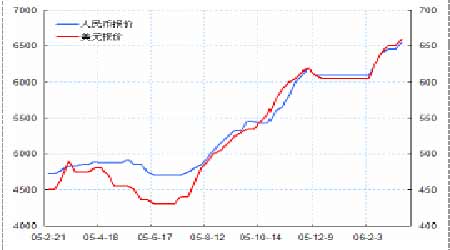

ЎЎЎЎТ»ЎўҪ№өг№ШЧў ЎЎЎЎЎ°ЙМЖ·ИИЎұУРЛщҪөОВ ЎЎЎЎ2003 ДкТФАҙЈ¬И«ЗтЙМЖ·КРіЎЕЈКРҝЙОҪІЁАҪЧіА«Ј¬УИЖдКЗДЬФҙәНҪрКфјЫёсөДЙПХЗ·щ¶ИҙпөҪБЛДСТФЦГРЕөДөШІҪЎЈЧоДЬ·ҙУіХв№ЙЙМЖ·ИИөДКЗОТГЗҫӯіЈҝЙТФҝҙөҪөДёчЦЦЙМЖ·ЦёКэЎЈЧФ2001 ДкөЧТФАҙЈ¬RJ/CRB ЦёКэЧФ180 өгёҪҪьЧоёЯЙПЙэЦБ350 өгЧуУТЈ¬ХыМеХЗ·щҪУҪь1 ұ¶(јыНјТ»)Ј»¶шЗТХвҪЁБўФЪөұЗ°Е©ІъЖ·јЫёсТАИ»ҙҰУЪАъК·өНЛ®ЖҪөДЗшУтЎЈХвЛөГчХвВЦЙМЖ·ЕЈКРёь¶аөДКХТжУЪҫӯјГіЙіӨҙш¶ҜөД№ӨТөФӯБПАаЙМЖ·өДЙПХЗЈ¬ТІЦӨГчБЛРиЗуАӯ¶ҜөДјЫёсЙПЙэұИ№©УҰіе»чІъЙъөДЕЈКРёьјУҫЯУРЙъГьБҰЎЈ ЎЎЎЎө«КЗЈ¬ХвІўІ»ТвО¶ЧЕЕЈКР№эіМЦРІ»РиТӘЎ°РЭХыЎұЎЈФЪҫӯ№э2006 Дк2 ФВіхөДҝсИИЖш·ХЦ®әуЈ¬КРіЎЙП¶ФУЪЙМЖ·өДН¶ЧКИИЗйУРЛщПыНЛЈ¬»сАы»ШНВ»тХЯіГ»ъЕЧКЫөДС№БҰН№ПЦЈ¬јЫёсТІПЭИлБЛҝмЛЩЎўҙу·щөДөчХыЈ¬RJ/CRB ЦёКэПВөшҪь10%Ј»ЗТ»ШөчЦ®әуЈ¬ТАИ»ДСПЦҙуБҝөДВтЕМЎЈХвҫНК№өГЦР¶МЖЪДЪЈ¬ЙМЖ·КРіЎөДЧЯКЖПЭИлҪәЧЕЈ¬ОҙАҙЧЯКЖёьјУДСТФЧБДҘЈ¬УИЖдКЗБъН·Ж·ЦЦЈ¬ФӯУНәН»ЖҪрЎЈ ЎЎЎЎН¬КұЈ¬АҙЧФәк№ЫҫӯјГ·ҪГжөДРЕПўТІ¶ФЙМЖ·ИИРОіЙБЛТ»¶ЁөДС№БҰЎЈЙПЦЬЛДЈ¬ИХұҫСлРРРыІјҪбКшКөК©ОеДкЦ®ҫГөДБҝ»ҜҝнЛЙ»хұТХюІЯЈ¬ЦШ»Шҙ«НіөДАыВКЦЖ¶ИЈ¬ө«¶МЖЪАыВКФЭКұҪ«О¬іЦФЪҪьБгЛ®ЧјЎЈУЙУЪҙЛЗ°ГА№ъәНЕ·ЦЮ¶јТСҫӯҝӘКјБЛЙэПўЦЬЖЪ(јыНј¶ю)Ј¬ХвТвО¶ЧЕИ«ЗтЧКҪріЙұҫј«ЖдөНБ®өДКұҙъТСҫӯҪбКшЈ¬Хв¶ФҪьЖЪЙМЖ·КРіЎөДИЛЖшРОіЙБЛТ»¶ЁөДҙт»чЈ¬Н¬КұТІІ»ДЬәцКУХвЦЦ¶МЖЪөДіе»чЎЈө«КЗЈ¬УЙУЪЕ·ЦЮәНИХұҫЈ¬ДҝЗ°өДАыВКЛ®ЖҪТАИ»ҙҰУЪ·ЗіЈөНөДЛ®ЖҪЈ¬И«ЗтөДБч¶ҜРФТАИ»ідЧгЈ¬¶шЗТЙэПўөДҫЩҙлЈ¬ЛөГчХюё®¶ФУЪҫӯјГёҙЛХөДРЕРДәН¶ФУЪНЁХЗөДөЈУЗЈ¬КөјКЙП¶ФУЪЙМЖ·КРіЎКЗКөЦКРФөДАы¶аЎЈөұИ»Ј¬Т»ө©АыВКЛ®ЖҪ№эёЯЈ¬»тХЯЙэПўҪшИлОІЙщЈ¬ХвНщНщТІКЗЙМЖ·ЕЈКРІҪИлОІЙщөДЦШТӘРЕәЕЎЈ ЎЎЎЎ¶ФУЪҪрКфКРіЎАҙҪІЈ¬ЦР¶МЖЪДЪТІГжБЩЧЕН¬СщөДОКМвЎЈ2005 ДкПВ°лДкТФАҙөДҝмЛЩЙПХЗәуЈ¬ҪьЖЪҫӯ№эҝмЛЩөД»ШөчәуЈ¬КРіЎЖш·ХГчПФҪПИхЈ¬НӯјЫ·ҙөҜЦБ5000 ГАФӘөД№ШҝЪәуҝмЛЩ»ШВдЈ¬ВБјЫТІКЗіе»ч2500 ГАФӘЈ¬ОЮ№Ұ¶ш·өЎЈ¶шҪьЖЪУЎДбҙуРНөДGrasberg Нӯҝу№ШұХ»тХЯГжБЩ»·ұЈөчІйЈ¬¶јГ»ДЬјӨ·ўВтЕМөДёъҪшЈ»ХвР©ПЦПуНёВ¶іцЗҝБТөДРЕПўҫНКЗЈәҪьЖЪКРіЎЖш·ХөДИхКЖЈ¬ХвҪ«СУіӨјЫёсөчХыөДКұјдЈ¬»тХЯ·ЕҙуөчХыөДҝХјдЎЈ ЎЎЎЎНјТ»ЎўRJ/CRB ЦёКэФВK ПЯНј ЎЎЎЎ Нј¶юЎўОч·Ҫ№ъјТСлРРөДДҝұкАыВК ЎЎЎЎ ЎЎЎЎЎ°ЙМЖ·ИИЎұөДҪөОВЈ¬ІўІ»КЗЛөЙМЖ·іӨЖЪЕЈКРТСҫӯҪбКшЈ¬ПЦФЪ»№Ц»КЗҙҰУЪёЯО»өДХсөҙЈ¬ЖҪәвөДҙтЖЖ»№РиТӘөИҙэРВөДРЕПўЎЈөұЗ°өДХсөҙКЗКРіЎЎ°ПВҫцРДЎұөД№эіМЈ¬ФЪұнГжЖҪҫІөДКРіЎЖш·ХПВЈ¬°өБчУҝ¶ҜЈ¬ідВъБЛТЙВЗЎўУМФҘәНТЎ°ЪІ»¶ЁЎЈ ЎЎЎЎ¶юЎўНӯ ЎЎЎЎЙПЦЬВЧНӯҙУ5000 ГАФӘөД№ШҝЪ»¬ВдЈ¬ЧоөН»ШВдЦБ4660 ГАФӘЈ»ҙЛәуФЪВтЕМәНҝХН·»ШІ№өДҙш¶ҜПВЈ¬јЫёсУРЛщ·ҙөҜЎЈLME ИэФВНӯЦЬКХЕМ4815 ГАФӘЈ¬ПВөш140 ГАФӘЎЈ ЎЎЎЎҫӯјГ·ҪГжЎЈГА№ъ1 ФВ·Э№Өі§¶©өҘПВ»¬4.5%Ј¬ДНУГЖ·¶©өҘПВ»¬БЛ9.9%Ј¬ҫщОӘ2000 Дк7 ФВТФАҙЧоҙуөҘФВөш·щЎЈҫЎ№ЬЈ¬Т»ёцФВөДКэҫЭ»№І»ДЬЛөГчЗчКЖөДДжЧӘЈ¬ө«КЗИз№ыОТГЗҪбәП2005 ДкөЪЛДјҫ¶ИGDP ФцЛЩ·Е»әЈ¬ҫНКЗКЬөҪДНУГЖ·Пы·СІ»ХсөДНПАЫЈ»ХвҫНЦөөГәуЖЪёшУиЧг№»өД№ШЧўЈ¬ҫЎ№ЬөұЗ°КРіЎ¶ФУЪҫӯјГХ№Ны·ЗіЈөДАЦ№ЫЎЈ ЎЎЎЎБнНвЈ¬ЙПЦЬЧоҙуөДұд»ҜҫНКЗГА№ъ№ъХ®КХТжВКөДҙу·щЙПЙэЎЈБјәГөДҫӯјГХ№НыәНҫНТөРОКЖЈ¬ҙМјӨБЛГА№ъ10 ДкЖЪ№ъХ®КХТжВКТ»¶ИҪУҪь4.8%Ј¬КЗ2004 Дк6 ФВFED ҝӘКјЙэПўЦЬЖЪТФАҙөДРВёЯЈ»Н¬КұЈ¬Е·ФӘЗш10 ДкЖЪ№«Х®өДКХТжВКТІҙҘј°Т»ДкАҙөДРВёЯ3.69%ЎЈБнНвЈ¬ЙПЦЬГАФӘұнПЦТІТміЈөДЗҝҫўЈ¬ТІёшҪрКфКРіЎМШұрКЗ№уҪрКфҙшАҙТ»¶ЁөДС№БҰЎЈ ЎЎЎЎХюІЯ·ҪГжЎЈОӘҪшТ»ІҪҝШЦЖёЯәДДЬЎўёЯОЫИҫЎўЧКФҙРФІъЖ·өДіцҝЪЈ¬№ъОсФә№ШЛ°Л°ФтОҜФұ»бҫц¶ЁЧФ4 ФВ10 ИХЖрЈ¬Ҫ«ҫ«Б¶Нӯј°НӯәПҪрөДіцҝЪФЭ¶ЁЛ°ВКУЙ5%өчЦБ10%Ј»НӯІДөДіцҝЪФЭ¶ЁЛ°ВКН¬КұУЙ0%өчЦБ10%ЎЈ№ШЛ°өДөчХыЈ¬ІўГ»УРТэЖрКРіЎөД№э¶а№ШЧўЈ¬ёщұҫөДФӯТтФЪУЪХюІЯөДөчХы2006 ДкДЪ¶ФУЪКРіЎөДУ°ПмУРПЮЎЈ ЎЎЎЎКЧПИЈ¬ОТ№ъҫ«НӯөДіцҝЪұҫАҙКэБҝУРПЮЈ¬ЧоҪьјёёцФВіцҝЪФцјУЦ»КЗ·ҙУіБЛ№ъҙўөДҪ»ёоРРОӘЈ¬ІўІ»КЗҝЙіЦРшөДПЦПуЈ»ҙЛНвЈ¬ЦР№ъҫ«НӯөДіцҝЪ»щұҫЙПКЗјУ№ӨГіТЧЈ¬¶шҫЯУРјУ№ӨГіТЧРнҝЙөДЖуТөФЪУРР§ЖЪДЪИФИ»І»»бКЬөҪУ°ПмЎЈ ЎЎЎЎЖдҙОЈ¬НӯІДКЬөҪөДУ°ПмТІІ»КЗәЬҙуЎЈ2005ДкОТ№ъНӯІДөДіцҝЪҙпөҪ46 Нт¶ЦЈ¬ЖдЦРіцҝЪБҝЧоҙуөДНӯ№ЬЎўНӯІӯ№ШЛ°ІўГ»УРөчХыЈ¬КЬөҪөчХыөДІъЖ·Ц»УР8 Нт¶ЦЧуУТЎЈЧЬМеАҙҝҙЈ¬ХюІЯөчХы¶ФҪөөНОТ№ъҪшҝЪНӯКэБҝ»№І»»бУРәЬҙуУ°ПмЎЈөұИ»Ј¬КЬөҪУ°ПмЧоҙуөДҫНКЗ№ШЛ°ЙПөчОӘ10%өДНӯІДіцҝЪЈ¬ХвҝЙДЬ»ШөјЦВХвІҝ·ЦЖуТөФЪ4 ФВ10 ИХЗ°јУҝміцҝЪЈ¬ФміЙ¶МЖЪДЪҫ«НӯРиЗуөДФцјУЈ»әуЖЪХвЦЦ№ШЛ°өДФцјУЈ¬ДЬ·сПт№ъНвІЙ№әЙМЧӘТЖЈ¬»№РиТӘјМРш№ЫІмЎЈ ЎЎЎЎБнНвЈ¬ҙУХюІЯөчХыөДТвНјАҙҝҙЈ¬ЦР№ъ¶ФУЪёЯДЬәДЎўёЯОЫИҫөДЖуТөөДХюІЯПЮЦЖҪ«І»¶ПјУҙуЈ¬ОҙАҙХвҪ«ЦұҪУМеПЦОӘЙъІъіЙұҫөДІ»¶ПЙПЙэЎЈ ЎЎЎЎЦБУЪәуЖЪЧЯКЖЈ¬¶МЖЪДЪНӯјЫИФҪ«О¬іЦФЪ4650-5000 ГАФӘөДЗшјдХсөҙЈ¬ГжБЩ·ҪПтөДСЎФсЎЈө«КЗЈ¬ҪьЖЪКРіЎөДИхКЖЖш·ХЈ¬СЎФсПтПВН»ЖЖөДҝЙДЬРФҪПҙуЈ¬ө«ҝХјдДСТФФӨІвЈ»ө«КЗЈ¬ХвІўІ»КЗЛөіӨЖЪЕЈКРөДҪбКшЈ¬»ШөчУРАыУЪЦШРВ»эРоЙПХЗөДДЬБҝЎЈ ЎЎЎЎНјИэЎўЦР№ъНӯІДіцҝЪБҝ ЎЎЎЎ ЎЎЎЎИэЎўВБ ЎЎЎЎЙПЦЬВЧВБУлВЧНӯЧЯКЖПа·ВЈ¬іКёЯО»»ШВдЧЯКЖЈ¬Т»¶И»ШВдЦБ2300ГАФӘТ»ПЯЈ¬ҙЛәуУРЛщ·ҙөҜЎЈLMEИэФВВБЦЬКХЕМ2380ГАФӘЈ¬ПВөш95ГАФӘЎЈ ЎЎЎЎЛжЧЕҙ«НіөДөЪ¶юјҫ¶ИПы·СНъјҫөДАҙБЩЈ¬№ъДЪПЦ»хПы·СУРЛщәГЧӘЈ¬ПЦ»хПъКЫЗчУЪНъКўЈәТ»·ҪГжПы·СЙМ№ә»хБҝФцјУЈ¬БнТ»·ҪГжіЙұҫЙПЙэЈ¬№©»хЙМП§КЫРДАнҪПЗҝЈ»өјЦВ№ъДЪјЫёсФЪLMEЙПХЗөДЗйҝцПВЈ¬ПЦ»хјЫёсХЗ·щҪПҙ󣻶ш»Ә¶«әН»ӘДПөШЗшөДҝвҙж·ЦІјІоТмЈ¬өјЦВ»ӘДПөШЗшөДјЫёсіЦРшёЯУЪЙПәЈКРіЎөДјЫёсЎЈ ЎЎЎЎБнНвЈ¬ЦР№ъ1-2ФВ·ЭөДЖыіөІъПъ·ЦұрҙпөҪ105.14НтБҫәН101.13НтБҫЈ¬Н¬ұИФціӨ42.3%әН47.8%ЎЈФЛКдРРТөөДёЯЛЩФціӨЈ¬УРАыУЪМбЙэ¶ФУЪВБ¶§өДРиЗуЈ¬Из№ыЖыіөөДІъПъФціӨЛЩ¶ИөГТФО¬іЦЈ¬ҪсДкФЛКдРРТөөДВБПы·СҪ«ұЈіЦНъКўЎЈө«КЗЈ¬¶МЖЪДЪОТГЗ»№І»ДЬ№э·ЦөДАЦ№ЫЈ¬УЙУЪөұЗ°КРіЎөД№©УҰТАИ»ідЧгЈ¬ҝвҙжөДПы»Ҝ»№РиТӘТ»¶ЁөДКұјдЎЈ¶шЗТЈ¬№ъДЪөДІъБҝТАИ»ұЈіЦҪПҝмөДЛЩ¶ИФціӨЈ¬ПРЦГөДТұБ¶ІъДЬХэФЪЦрІҪЖф¶ҜЎЈІ»№эЈ¬ХвТІөјЦВБЛёЫҝЪСх»ҜВБұЁјЫФЩ¶ИЧЯёЯЈ¬Сх»ҜВБПЦ»хИЛГсұТұЁјЫҙпөҪ6600ФӘ/¶ЦЈ¬ХвУлЦРВБПЦ»хұЁјЫөДјЫІоА©ҙуөҪ1400ФӘ/¶ЦЎЈХвТэ·ўБЛКРіЎ¶ФУЪЦРВБФЩҙОМбјЫөДІВІвЎЈјУЙП№ъДЪөзБҰјЫёсФЩҙОМбёЯөД·зПХЈ¬ҪсДкөзҪвВБөДіЙұҫіцПЦ»әҪвөДҝЙДЬРФІ»ҙуЈ¬ИФҪ«О¬іЦ·ЗіЈёЯөДЛ®ЖҪЎЈ ЎЎЎЎҝвҙж·ҪГжЎЈSHFEәНCOMEXөДҝвҙжПа¶ФОИ¶ЁЈ¬LMEҝвҙжФтјМРшФцјУЈ¬ҪУҪь80Нт¶ЦЈ¬ө«КЗЙПЙэөДЗчКЖУРЛщ·Е»әЎЈЙПЦЬЈ¬LMEҝвҙжФцјУ1Нт¶а¶ЦЈ¬ҪПЗ°јёёцРЗЖЪөДФц·щГчПФЛхРЎЈ¬ЗТЙПЦЬБ¬РшБҪМмҝвҙжіцПЦПВҪөЈ¬ХвТІКЗҪПОӘ»эј«өДРЕәЕЎЈөұИ»Ј¬ЙПЙэөДЗчКЖДЬ·сДжЧӘЈ¬»№РијМРш№ЫІмЎЈЦБУЪәуЖЪЧЯКЖЈ¬¶МЖЪДЪ»ҰВБҪ«јМРшО¬іЦХӯ·щХсөҙЈ¬·ҪПтөДН»ЖЖРиТӘјМРшРоКЖЎЈҪЁТйН¶ЧКХЯ№ЫНыЈ¬»тХЯ·көНККБҝҪйИлЈ¬ІЁ¶ОІЩЧчЈ¬І»ҝЙ№э·ЦөДЧ·ёЯЎЈіЙұҫЦ§іЕОИ№МЈ¬¶МЖЪДЪ19000ТФПВөДҝХјд»щұҫЙПұ»·вЙұЎЈ ЎЎЎЎНјЛДЎўёЫҝЪСх»ҜВБұЁјЫ ЎЎЎЎ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > НӯКРСРҫҝ > ОчДПЖЪ»хЧЁАё > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| јУГЛГАИЭәҪДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| РнПВ06ДкөЪТ»ёцФёНыЈЎ |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |