—–ĺŅ£ļĹū Ű –≥°≤®∂Į∑«≥£ĺÁŃ“ √śŃŔĻōľŁ–ńņŪĻōŅŕ |

|---|

| http://finance.sina.com.cn 2006ńÍ03‘¬06»’ 01:29 őųńŌ∆ŕĽű |

|

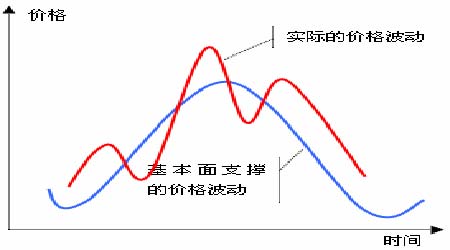

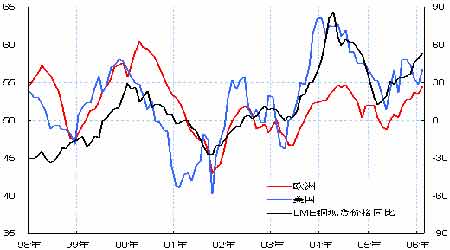

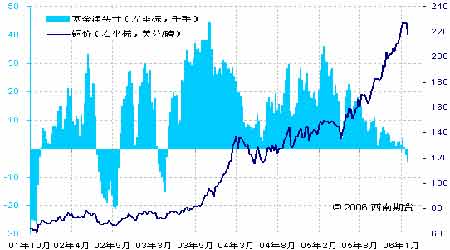

°°°°“Ľ°ĘĹĻĶ„Ļō◊Ę °°°°ľŘłŮ≤®∂Į”ŽĽýĪĺ√ś—›Īš °°°°ĹŁ∆ŕ£¨ĽýĪĺĹū Ű –≥°≤®∂Į∑«≥£ĺÁŃ“£¨2 ‘¬≥űľŘłŮŅžňŔ…Ō’«£¨’żĶĪ –≥°∂‘”ŕľŘłŮ≥š¬ķ„Ņ„ĹĶń ĪļÚ£¨ľŘłŮ»ī≥ŲŌ÷ŃňŅžňŔĶńĽō¬š°£“≤’‚ «’‚÷÷ŅžňŔ°ĘĺÁŃ“ĶńĶų’Ż£¨ –≥°≤ķ…ķŃň∑÷∆Á£¨ĹŁ∆ŕĶńľŘłŮ≤®∂ĮĺŅĺĻ «ĽýĪĺ√ś∑Ę…ķłýĪĺĶńłńĪš£¨ĽĻ «…Ō’«Ļż≥Ő÷–Ķń“Ľīőľľ ű–‘–ř’ż°£ °°°°“Ľį„∂Ý—‘£¨ľŘłŮĶń≤®∂Į»°ĺŲ”ŕĽýĪĺ√śĶńĪšĽĮ£¨Ķę «ĹŁ∆ŕĹū Ű –≥°Ķń’‚÷÷ĺÁŃ“Ķń≤®∂Į£¨ «∑Ů“‚ő∂◊ŇĽýĪĺ√ś∑Ę…ķŃňĺÁŃ“ĶńĪšĽĮńō£ŅŌ‘»Ľ£¨’‚łŲīūįł «∑Ů∂®Ķń°£‘≠“Ú‘ŕ”ŕ£¨≥ż∑«∑Ę…ķ÷ōīůĶńĻ©”¶≥ŚĽų£¨ĽýĪĺ√śĶń—›ĪšÕýÕýĹŌő™Ľļ¬ż£¨∂ݾسٔ÷ĽŠ ‹ĶĹ–ŇŌĘ≤ĽÕÍ»ę°Ę◊ ĹūÕ∆∂Į°Ę –≥°–ńņŪĶ»“ÚňōĶń”įŌž£¨◊Ó÷’ Ķľ ĶńľŘłŮÕýÕý «őß»∆◊ŇĽýĪĺ√ś≥ Ō÷≥ŲS –ÕĶń◊Ŗ ∆£¨“≤ĺÕ «‘ŕ÷–∂Ő∆ŕńŕ Ķľ ĶńľŘłŮ≥£≥£≥ŲŌ÷ĪĽłŖĻņĽÚ’ŖĪĽĶÕĻņĶńŌ÷Ōů(ľŘłŮ≤®∂Į”ŽĽýĪĺ√ś÷ģľšĶń’‚÷÷ĻōŌĶŅ…“‘ľÚĽĮő™Õľ“Ľňý ĺ)°£“Úīň£¨‘ŕľŘłŮŅžňŔ°ĘĺÁŃ“Ķń≤®∂Į£¨≤Ę≤ĽīķĪŪĽýĪĺ√ś“≤∑Ę…ķŃňĺÁŃ“ĶńĪšĽĮ£¨ĶĪ»Ľ“≤≤Ľń‹ňĶ√ųĽýĪĺ√ś√Ľ”–∑Ę…ķĪšĽĮ£¨÷Ľ «ĽýĪĺ√śĶńĪšĽĮłŁľ”“ĢĪő°£÷ĶĶ√◊Ę“‚Ķń «£¨ĽýĪĺ√śĶń∑Ę’Ļ“≤ «“Ľ≤®»ż’Ř£¨∂Ý∑«∑«≥£∆ĹĽ¨Ķń—›Īš£Ľ“Úīň£¨‘ŕŇ–∂Ō«ų ∆ Ī£¨ĻōľŁ «∂‘÷–≥§∆ŕ«ų ∆ĶńĹ‚∂Ń£¨≤Ľ“™Ļż∂ŗĶń≥Ń√‘”ŕ∂Ő∆ŕ«ų ∆ĶńĪśĪū°£ő“√«ĶńĻŘĶ„ «£¨÷ß≥ŇĹū ۾سŮ≥§∆ŕ«ų ∆ĶńĽýĪĺ√ś“ņ»Ľő»ĻŐ(’‚Ĺę‘ŕőųńŌ‘¬Ī®ņÔŌÍŌł¬Ř Ų)£¨ĹŁ∆ŕľŘłŮĶń≤®∂Į÷Ľ «Ň£ –÷–Ķń“Ľīő’ż≥£–ř’ż£¨ĶĪ»Ľő“√«“≤≤ĽŇŇ≥ż÷–∆ŕńŕ£¨ ‹ĽýĪĺ√śĻ©–ŤĹŰ’Ň«ųĽļ°ĘŅ‚īś…Ō…żĶń—ĻѶŌ¬£¨∑Ę…ķīůĶńĶų’Ż£ĽĶę «£¨“ĽĶ©ľŘłŮīů∑ýĽō¬š£¨ĽĻĹę”–ņŻ”༿–Ó–¬Ķń…Ō’«ń‹ŃŅ£¨őīņīĶńľłńÍĹū ۾سٻ‘Ĺęő¨≥÷łŖőĽ°Ę…ű÷ŃľŐ–Ý…Ō’«ĶńłŮĺ÷°£ °°°°Õľ“Ľ°ĘľŘłŮ≤®∂Į”ŽĽýĪĺ√ś—›Īš °°°° °°°° ∂Ģ°ĘÕ≠ °°°°…Ō÷‹≥ű¬◊Õ≠ ‹ĶĹ÷–Ļķ1 ‘¬∑›ĹÝŅŕŌ¬ĹĶĶń—ĻѶ£¨‘ŔīőĽō¬š÷Ń4650 √ņ‘™£Ľīňļů‘ŕńęőųłÁľĮÕŇŌ¬ ŰŃĹīůÕ≠ŅůĻ§»ňį’Ļ§ĶńīŐľ§£¨ –≥°Ķń»ň∆Ý”–ňýĽ÷łī£¨ľŘłŮ“≤Õ¨≤ĹĽō…ż£¨ľŘłŮ‘ŔīőŌÚ5000 √ņ‘™ĶńĻōŅŕ≥ŚīŐ°£LME »ż‘¬Õ≠÷‹ ’ŇŐ4955 √ņ‘™£¨…Ō’«111 √ņ‘™°£ °°°°…Ō÷‹Ļę≤ľŃň“ĽŌĶŃ–Ķńĺ≠ľ√ żĺ›°£∆š÷–őų∑ĹĻķľ“2 ‘¬∑›Ķń≤…Ļļĺ≠ņŪ»ň÷ł ż∂ľłŖ”ŕĻōľŁĶń50 Ķ„Ķńňģ∆Ĺ(ņ©’ŇļÕĹŰňűĶń∑÷ĹÁĶ„)°£’‚ĪŪ√ų÷∆‘ž“ĶŃž”Ú»‘‘ŕ«ŅĺĘ‘Ų≥§£¨≥ŲŌ÷ŃňľŐ–Ýľ”ňŔĶńľ£Ōů£Ľ’‚”Ž◊ÓĹŁOECD ŃžŌ»÷łĪÍĶń…Ō…ż“≤ «“Ľ÷¬Ķń°£łýĺ›ő“√«∂‘”ŕĻż»•≤…Ļļĺ≠ņŪ»ň÷ł ż”ŽLME Ō÷ĽűľŘłŮĶńÕ¨Ī»ĪšĽĮ÷ģľšĶńĻōŌĶŅī£¨ŃĹ’Ŗ÷ģľšĺŖ”–∑«≥£«ŅĶńŌŗĻō–‘°£őų∑ĹĻķľ“Ļ§“Ķ…ķ≤ķĶń«ŅĺĘ‘Ų≥§ĶńĪ≥ĺįŌ¬£¨”–ņŻ”ŕīŐľ§Ĺū ŰĶńŌŻ∑—£¨ĶĪ»ĽĺęÕ≠“≤≤ĽņżÕ‚°£ŃŪÕ‚£¨2005 ńÍÕ≠ľŘņŘīīņķ ∑–¬łŖ£¨«“ –≥°‘§∆ŕľŘłŮľīĹę◊™ ∆£¨ŌŻ∑—…Ő∂ľ≥ŲŌ÷Ńň“Ľ∂®ĶńŌŻŅ‚––ő™£¨’‚ĺÕ ĻĶ√“ĽĶ©őīņīľŘłŮľŐ–Ý…Ō’«£¨ŌŻ∑—–‘¬ÚŇŐ‘Ŕīő»Ž≥°īůĻśń£≤…Ļļ°Ę…ű÷Ń∂ŕĽűĶńŌ÷Ōů∂ľŅ…ń‹∑Ę…ķ£¨’‚Ĺęľ”ĺÁľŘłŮ…Ō’«Ķń∂ĮѶ°£“Úīň£¨“ĽĶ©ľŘłŮ≥ŲŌ÷Ľō¬š£¨ĺÕ «ŌŻ∑—…Ő»Ž≥°Ī£÷ĶĶńŃľļ√ ĪĽķ°£ °°°°ĺ≠ľ√∑Ĺ√śŃŪ“ĽłŲ÷ō“™ĶńĪšĽĮĺÕ «Ň∑÷ř—Ž––3 ‘¬2 »’–Ż≤ľľ”ŌĘ25 łŲĽýĶ„£¨ĹęńŅĪÍņŻ¬ ŐŠłŖ÷Ń2.5%£¨≤ĘįĶ ĺőīņī»‘ĹęĹÝ“Ľ≤Ĺľ”ŌĘ£Ľ∂Ý»’Īĺ◊Ó–¬ĶńCPI żĺ›“≤Ō‘ ĺ£¨Õ®’«’ż‘ŕ≤Ľ∂Ō…Ō…ż£¨’‚įĶ ĺ◊Ň»’Īĺ—Ž––Ņ…ń‹ļ‹ŅžĹŠ Ý∆š≥¨ŅŪň…ĶńĽűĪ“’Ģ≤Ŗ°£’‚–©–ŇŌĘīęĶ›≥Ų£ļŇ∑÷řĺ≠ľ√ĺ≠ĻżĽļ¬żĶń≥…≥§ļů£¨”–ÕŻŐŠňŔ£Ľ∂Ý»’Īĺĺ≠ľ√łīň’łŁľ”Ķń«ŅĺĘ£¨’‚–©∂ľ”–ņŻ”ŕŐŠ…żł√Ķō«ÝĶńĹū ŰŌŻ∑—°£ °°°°Ņ‚īś∑Ĺ√ś°£…Ō÷‹LME Ņ‚īśīů∑ý‘Ųľ”1 ÕÚ∂ŗ∂÷£¨»ŽŅ‚÷ų“™ľĮ÷–‘ŕ–¬ľ”∆¬ļÕļęĻķ£¨’‚ĪĽ –≥°Ĺ‚∂Ńő™ĻķīĘĶńĹĽłÓ––ő™£Ľ∂Ý…Ōļ£ –≥°ĶńŅ‚īś‘Úīů∑ýŌ¬ĹĶ16476 ∂÷£¨“‚ő∂◊ŇĻķńŕ –≥°ļů –Ņ…ń‹«ų”ŕĹŰ’ŇĶńĺ÷√ś°£ŃŪÕ‚£¨Ń¨–Ý3 łŲ‘¬ĺęÕ≠ĹÝŅŕĶńīů∑ýŌ¬ĹĶ£¨ľ”…Ō1 ‘¬∑›Õ≠ĺęŅůļÕ∑ŌÕ≠ĹÝŅŕĶńīů∑ýŌ¬ĹĶ£¨Ņ…ń‹“÷÷∆ĹŁľłłŲ‘¬ĺęÕ≠≤ķŃŅĶńŐŠ…ż£Ľ∂ÝīęÕ≥ĶńĶŕ∂Ģľĺ∂»ŌŻ∑—ÕķľĺĶńņīŃŔ£¨ŌŻ∑—…ŐĹÝ≥°īůĻśń£≤…ĻļĹŁ‘ŕ—Ř«į£¨’‚–©“≤”–÷ķ”ŕľ”«Ņő“√«∂‘”ŕĻķńŕ –≥°«ųĹŰĶńŇ–∂Ō°£ °°°°ĽýĹū∑Ĺ√ś°£Ĺō÷Ń2 ‘¬28 »’£¨COMEX ĽýĹū∂ŗÕ∑‘ŔīőīůĻśń£ľű≤÷4000 ∂ŗ ÷£¨ ĻĶ√ĺĽŅ’Õ∑īÁ‘Ųľ”÷Ń4559 ÷°£»ÁļőŅīīżĽýĹū÷ū≤Ĺľű…ŔĺęÕ≠Ķń≥÷≤÷ńō£Ņ’‚÷ų“™ «≤ő”ŽĹū Ű –≥°ĶńĽýĹūѶŃŅ∑Ę…ķŃňĹŠĻĻ–‘ĶńĪšĽĮ£ļ‘ŕľŘłŮłŖ∆ůĶńłŮĺ÷Ō¬£¨–°–Õ…Ő∆∑ĽýĹū÷ū≤ĹÕň≥ŲŃňĺęÕ≠ –≥°£Ľ∂Ý∂‘”ŕ…Ő∆∑Ň£ –≥÷–ÝĶń’ĻÕŻ÷–£¨…Ő∆∑÷ł żĽýĹū“‘ľį÷ģ«į≤Ľ…śľį…Ő∆∑Õ∂◊ Ķń—ÝņŌĽýĹū°ĘĻ≤Õ¨ĽýĹūĶ»–¬Ķń◊ Ĺū÷ū≤ĹŃų»Ž –≥°£¨’‚“≤ «LME –≥°≥÷≤÷ņ©īůĶń÷ō“™‘≠“Ú°£ °°°°÷Ń”ŕļů∆ŕ◊Ŗ ∆£¨ĺ°Ļ‹…Ō÷‹¬◊Õ≠√Ľń‹ÕĽ∆∆5000√ņ‘™ĶńĻōľŁ–ńņŪĻōŅŕ£¨∂Ő∆ŕńŕľŐ–Ý≤‚ ‘ł√ĻōŅŕĶńń‹ŃŅ“ņ»Ľ≥š◊„£¨÷ō…Ō5000√ņ‘™ĻōŅŕ£¨‘Ŕīī–¬łŖ÷Ľ « ĪľšĶńő Ő‚Ńň°£ °°°°Õľ∂Ģ°Ę≤…Ļļĺ≠ņŪ»ň÷ł ż”ŽÕ≠ľŘĪšĽĮ °°°° Õľ»ż°ĘCOMEX ĽýĹūĺĽ≥÷≤÷”ŽľŘłŮ °°°° °°°° »ż°Ę¬Ń °°°°…Ō÷‹¬◊¬Ńīů∂ŗ‘ň––‘ŕ2350-2420√ņ‘™ĶńŌŃ’≠«Ýľšńŕ£¨÷‹ń©‘ŕ –≥°∆Ý∑’”–ňýļ√◊™Ķń«ťŅŲŌ¬£¨ľŘłŮ≤ŇÕĽ∆∆īň«įĶń«Ýľš£¨‘ŕ2500ĻōŅŕ“‘Ō¬Ň«Ľ≤°£LME»ż‘¬¬Ń÷‹ ’ŇŐ2475√ņ‘™£¨…Ō’«58√ņ‘™°£ŃŪÕ‚£¨2006ńÍ“‘ņī£¨–ŅľŘ—”–ÝŃňīň«įĶń«ŅĺĘ◊Ŗ ∆£¨…Ō’«∑ý∂»≥¨Ļż20%£Ľ…Ō÷‹ňń»ż‘¬–ŅĶńľŘłŮłŁ «◊∑∆Ĺ»ż‘¬¬ŃĶńľŘłŮ£¨ «13ńÍņīĶń ◊īő£Ľ∂ÝĻķńŕ –≥°–ŅľŘ≥¨Ļż¬Ń∂ßĶńľŘłŮ“—ĺ≠“ĽłŲ∂ŗ‘¬Ńň°£ °°°°Õ®≥££¨¬Ń∂ß“ĪŃ∂≥…ĪĺĹŌłŖ£¨”»∆š «ń‹‘īĶńÕ∂»Ž£¨’‚ĺÕ“‚ő∂◊ҬѾؓĽį„łŖ”ŕ–ŅĶńľŘłŮ£ĽĶę «£¨–ŅļÕ¬Ń÷ģľš√Ľ”–÷ĪĹ”°ĘŌ‘÷ÝĶńŐśīķ◊ų”√£¨–ŅľŘ‘ŕ“Ľ∂®Ķń Ī∆ŕ≥¨Ļż¬Ń∂ßĶńľŘłŮ“≤ «ļ‹’ż≥£Ķń°£2005ńÍŌ¬įŽńÍ“‘ņī£¨LME»ż‘¬–ŅĶń’«∑ý“—ĺ≠īÔĶĹ100%£¨łýĪĺĶń‘≠“Ú‘ŕ”ŕ«ŅĺĘĶńĽýĪĺ√ś£ļ»ę«Ú–Ť«ůĶńő»Ĺ°‘Ų≥§£¨∂Ý–Ņ“ĪŃ∂…Ő»īń—“‘…ķ≤ķ≥Ų◊„ĻĽ∂ŗĶń–Ņ∂ßņī¬ķ◊„»ę«ÚĶń–Ť«ů°£ĶĪ»Ľ£¨’‚“≤įĶ ĺŃň¬Ń∂ßŌŻ∑—–Ť«ůĶń«ŅĺĘ°£ °°°°Ņ‚īś∑Ĺ√ś°£2‘¬∑›£¨»ę«ÚĹĽ“◊ňýŅ‚īś≥÷–Ý…Ō’«Ķń«ų ∆»‘‘ŕľŐ–Ý°£∆š÷–£¨LMEŅ‚īś2‘¬∑›…Ō…żŃň65450∂÷£¨īÔĶĹ77.5ÕÚ∂÷£¨ «2004ńÍ8‘¬∑›“‘ņīĶń◊ÓłŖňģ∆Ĺ°£∂ÝSHFEŅ‚īś2‘¬∑›Ķń‘Ų≥§ňŔ∂»łŁľ”ĶńŅžňŔ£¨īÔĶĹ16.5ÕÚ∂÷£¨‘Ųľ”ĹŁ“ĽĪ∂°£Ņ‚īśĶń≥÷–Ý‘Ųľ”£¨“Ľ «ņī◊‘”ŕ∑«Ī®łśĶńŅ‚īś£¨∂Ý∑«ĹŁ∆ŕ≤ķ…ķĶńĻż ££Ľ∂Ģ « ‹ĶĹĻķľ ¬ŃľŘ…Ō’«ĶńīŐľ§£¨÷–Ļķ…ķ≤ķ≥÷–ÝĶńņ©’Ňňý÷¬°£ °°°°Ņ‚īśĶń≥÷–Ý‘Ųľ”£¨∂‘”ŕĻķńŕÕ‚ĶńľŘłŮ–ő≥…ŃňĹŌīůĶń—ĻѶ°£Ķę «£¨ő“√«“≤–Ť“™◊Ę“‚ĶĹĽżľęĶńŌ÷Ōů£ļ“Ľ «Ļķľ ¬Ń“Ķ–≠ĽŠ(IAI)Ļę≤ľĶń¬ŃŅ‚īśňš»Ľī¶”ŕŌŗ∂‘ĹŌłŖĶńňģ∆Ĺ£¨Ķę «Ņ‚īś…Ō…żĶń«ų ∆“—ĺ≠≥ŲŌ÷Õ£÷ÕĶńľ£Ōů£¨Õ¨Ī»‘Ų≥§≥÷–ÝŌ¬ĹĶ£¨’‚ňĶ√ų¬Ń∂ßŌŻ∑—Õ¨Ī»łŁľ”ĶńÕķ Ę£Ľ∂Ģ «SHFEŅ‚īś‘ŲňŔ“—ĺ≠Ō‘÷Ý∑ŇĽļ°£ °°°°Õľňń°Ę»ę«ÚĹĽ“◊ňýŅ‚īś °°°° |

| –¬ņň ◊“≥ > ≤∆ĺ≠◊›ļŠ > Õ≠ –—–ĺŅ > őųńŌ∆ŕĽű◊®ņł > ’żőń |

|

|

| »» Ķ„ ◊® Ő‚ | ||||

| ||||

| ∆ů “Ķ ∑Ģ őŮ |

| Ļ… –ļŕ¬Ū£ļĹŮ»’Ň£Ļ…£° |

| Ņ™ľ“¬ůĶĪņÕ ĹĶń√ņ»›‘ļ |

| √Ż»ňīķ—‘«◊◊”◊į◊¨«ģŅž |

| ľ”√ň√ņ»›ļĹńłńÍņŻįŔÕÚ |

| Ňģ»ň«ģ£¨‘ű√ī◊¨ (Õľ) |

| «ß‘™Õ∂◊ £¨ńÍņŻįŔÕÚ£° |

| ‘ŕľ“ľś÷įńÍ◊¨100ÕÚ |

| 360––īī“Ķ–ŇŌĘŐ® |

| 06ńÍĪ©ņŻŌÓńŅĹ“√ō Õľ |

| √ŕńÚÕÁľ≤°™°™īůĹ‚∑Ň£° |

| ĺ‹ĺÝĹŠ≥¶—◊£°£° |

| ÷ő∆ÝĻ‹—◊ŌÝī≠÷ōīůÕĽ∆∆ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| Ő«ńÚ≤°°™°™÷ōīů∑ĘŌ÷£° |

| ÷őłŖ—™—ĻĽŮ÷ōīůÕĽ∆∆£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňÕÝ≤∆ĺ≠◊›ļŠÕÝ”—“‚ľŻŃŰ—‘įŚ ĶÁĽį£ļ010-82628888-5174°°°°°°Ľ∂”≠Ňķ∆ņ÷ł’ż –¬ņňľÚĹť | About Sina | Ļ„łś∑ĢőŮ | Ń™ŌĶő“√« | ’–∆ł–ŇŌĘ | Õݒ嬅 ¶ | SINA English | ĽŠ‘Ī◊Ę≤Š | ≤ķ∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |