金属市场仍处繁荣之中 长期上涨趋势未受到威胁 |

|---|

| http://finance.sina.com.cn 2006年02月27日 08:18 西南期货 |

|

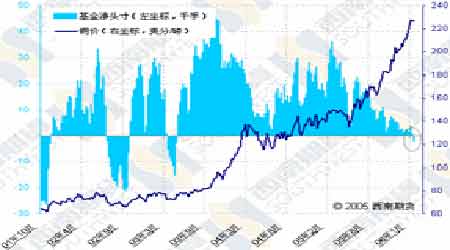

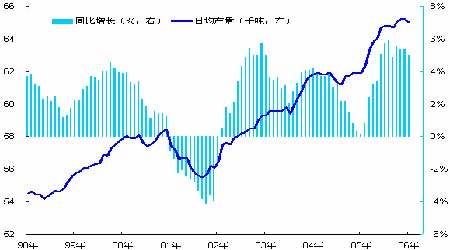

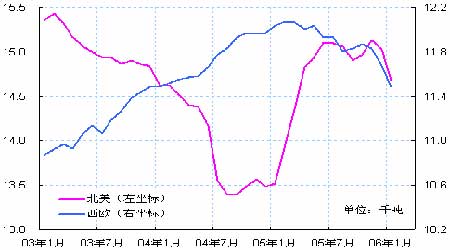

一、焦点关注 繁荣,还是泡沫? 2006 年初,基本金属呈出现了一派繁荣的景象:伦铜突破5000 美元,伦铝也站上2600 美元的关口,铅锌也创历史新高。然而,好景不长,金属及其矿业类资产遭遇严重抛售,价格出现大幅的回落。市场中,再次出现金属牛市的“泡沫”正在崩溃的论调。截至目前,基本金属的牛市究竟还处在繁荣(Boom)阶段,还是已经出现“泡沫(Bubble)”呢?笔者主要从三个层面上来分析这个问题。 第一,基本金属价格仍然长期的上升趋势之中。例如,2001 年底铜价处于1500 美元,一年前站稳3000 美元的关口,现在4800 美元,这是一种什么趋势?显然,这是长期上涨的趋势,何必太在乎两周前的5100 美元呢。那么,最近价格出现一定的回调,目前还只是一种短期趋势,能否演变呈中级的调整,还需要进一步的观察。但是,长期的上涨趋势并没有受到威胁。 第二,截至目前的上升趋势依然能够获得基本面的有效支撑,价格依然没有泡沫式膨胀的现象。虽然,明确界定BOOM 和BUBBLE 非常困难,但是价格的上涨主要的来自基本面的支撑,投资者买入的理由仍然是对于当前基本面的理解或者对于未来基本面的预期。这与2000 年纳斯达克网络股泡沫前,市场的狂热有本质的区别。那时,投资者对网络股成长性的狂热预期,已经脱离了基本面的范畴;投资者买入的唯一理由就是,股票价格仍在上涨或者将继续上涨。 第三,当前基本金属市场的供需基本面依旧稳固,且市场对于未来的预期具有坚实的基础。首先,未来几年全球的基本金属需求仍将保持强劲的增长。一是西方发达国家经济发展稳固,有利于支撑基本金属的消费。从历史上看,铜价的走势与经济的扩张周期、央行的升息周期具有明显的一致性。今年,欧洲和日本宽松的货币政策有望逐步趋紧,这也就意味着欧洲和日本的经济复苏更加的稳健,这将有助于改善这两个地区2005 年金属消费的低迷;而风险就是今年美国可能停止加息的步伐,这也就意味着短期内美国经济扩张的步伐可能放缓,对该地区的金属消费将具有较大的负面影响。我们预测,至少在2006年西方发达国家金属需求发生崩溃的可能性也不大,保持平稳的增长可能性较大。二是新兴经济国家的大量基础设施建设,需要消耗大量的金属,这才是未来几年金属消费的最重要的增长点。可以说,未来几年消费扩张的步伐不会停滞。 图一、LMEX 与联邦目标利率 其次,供应方面。一方面,90 年代后期,由于价格的低迷,矿产行业的投资不足,导致近些年并没有发现新的大型的铜矿资源,且已开发矿源出现品味下降,这就使得高价格的条件下,供应增长的速度受到了严重的抑制。例如,铜价已经站上3000 美元之上一年多,而2005 年精铜产量却大大低于此前市场的预期。另一方面,即使现在新的矿源开始进入建设投资周期,产量的实现也需要一定的周期;而且成本已经大幅度的上升。最明显的例子就是,全球铝土矿资源非常的丰富,而冶炼需要消耗大量的能源;即使在目前铝价处于历史高水平的条件下,欧美的部分冶炼厂仍在不断的关闭,这正是铝锭成本已经实质性大幅上升的结果。另外一个例子就是,尽管全球大多农产品近两年连续大丰收,库存水平也累创历史新高,而价格却难以触及前期低点,反而呈现出缓慢上涨的格局,这也说明成本的上升直接的影响就是抬高了定价区间。 另外,商品除了自身的商品属性之外,还具有一定的金融属性。商品价格除了受到自身供需环境的直接影响,还受到货币环境、通涨程度和货币币值等多重因素的冲击。最近几年来的牛市已经显现出一定的金融属性。市场中的逐利资金已经或者有机会开始投资商品市场,增加投资组合的资产类别、分享商品市场的盛宴和规避通涨、货币贬值的风险。 总之,我们的观点就是:金属市场依然处在繁荣之中,还没有出现泡沫化现象,长期上涨的趋势近期不会受到什么威胁。当然,这只是一种长期的观点,保持一种长期的多头思维,回调只是上涨过程中一种正常的、必要的价格波动。至于操作上,更多的关注中短期的趋势,在短期调整或者中级调整中一味的买进,对于中小投资者来讲,也是一种致命的错误。 二、铜 最近两个星期以来,铜价自5100 美元回落,对市场人气造成了严重的冲击。上周三,因非法采矿者和保安人员发生冲突,Freeport-McMoRan 铜金公司的印尼子公司位于巴布亚省的大型Grasberg 矿区停止生产;虽然当前的铜精矿市场有趋于紧张的趋势,但是这一消息并没有激发市场中的买盘。另外,上周末SHFE 交易所的库存大幅下降1 万多吨,一度激发起市场的买入“恐慌”气氛,但是涨幅很快就被吞噬了。市场出现对于利多消息的忽视,或者利多信息的冲击非常的短暂,说明了近期市场人气的低迷,成交也持续萎缩。 基金方面。自2003 年5 月份以来,COMEX 精铜市场持仓首次呈现出基金净空状态:截至2月21 日,基金净空头寸为2430 手,这主要是基金多头持续的减仓所致。虽然,一个数据还不能说明基金对于后市看法的改变,但是总持仓的持续下降和基金多头的持续出场,也说明投机资金对于中短期内走势的悲观情绪,未来的铜价上涨需要积蓄新的能量,短期内继续振荡甚至继续向下回调的可能性都比较大。 至于后期走势,中短期的走势不宜过分的乐观,在涨势明显恢复之前,建议观望为主、多看少动;对于国内市场来说,由于连续几个月进口处于非常的水平,加上消费旺季即将来临,现货供需将趋于紧张,有望形成内强外弱的格局,把握买SHFE、抛LME的套利机会。 图二、COMEX 基金净头寸 三、铝 上周,国际铝业协会(IAI)公布了最新的产量数据: 第一,2006年1月份全球(不含中国)的电解铝201.5万吨,日均产量6.5万吨,同比增长5%,较去年12月份的6.52万吨的日均产量小幅下滑。其中,产量的回落主要发生在北美和欧洲地区,这与该地区部分产能已经关闭相一致。我们相信,今年北美和西欧地区的部分产能仍将按照计划关闭:一方面是能源成本上升的压力,另一方面是预计关闭的产能技术相对落后。 另外,巴西政府最近也宣布,该国未来几年能源供需将趋于紧张,高能耗的电解铝产能的扩张将不可避免的受到一定的抑制。 第二,中国1月份的产量达到69万吨,同比增长19%;这与我们此前的预期基本一致,此前氧化铝供应的大量增加,保证了1月份产量的增长。国内产能的逐步释放,带来了产量的增加;然而,近期国内季节性的消费淡季,形成了短期内的大量过剩,增加了国内的现货压力。我们暂且不论国内消费的季节性因素,国内整体的供过于求的格局今年不会发生根本的改变。 图三、全球(不含中国)日均产量 因此,纵观国内外的供需格局,中国只有通过出口来消化国内过剩的产量,同时弥补国际市场上供应的不足。而在当前的比价关系下,国内铝锭出口的市场机制只能通过加工贸易进行;由于去年中国政府不再发放新的加工贸易手册,尽管最近几个月的比价关系非常有利于加工贸易项下的出口,但是受贸易手册的限制,当前的铝锭出口基本上在每月10万吨以下。后期,如果国内产能不断释放,产量的增长国内难以全部吸收,只能通过出口来消化。这样,国内外供需格局的差异,将使得国内外的比价关系发生改变,促使一般贸易项下的出口机制得以启动(一般贸易盈亏平衡的比价为7.8)。而当前的比价在8.4左右,后期仍有较大的下跌空间。因此,随着国内外价格强弱的演变,我们可以把握买LME、抛SHFE的套利交易机会。 至于后期走势,经过近日的快速调整,虽然铝价上涨的趋势保持完好,但是市场人气受到了严重的打击,重回上升的趋势还需一定的时间和重新积蓄能量。因此,短期内铝价将继续调整蓄势,受成本的支撑,铝价向下调整的空间不大。操作上,保持多头思维、等待逢低买入的机会。 图四、北美和西欧的日均产量 |

| 新浪首页 > 财经纵横 > 铜市研究 > 西南期货专栏 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 一不小心,赚了10万! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |