2005年期铜如芝麻开花节节高牛市依旧在继续(2) |

|---|

| http://finance.sina.com.cn 2006年02月07日 09:42 新世纪期货 |

|

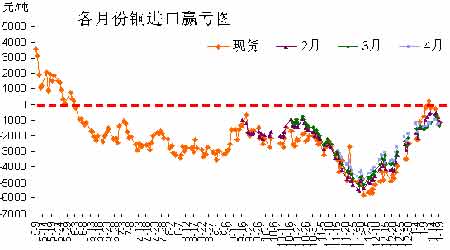

4、铜现货升水 LME现货升水呈现下降态势。LME 现货升水高企与低库存一样,是反映市场供应紧张的主要指标。2005年6月中旬,LME现货升水曾经高达285美元/吨,之后虽然稍有下降,但基本保持在170美元/吨左右。不过随着供应的增加,目前的现货升水已经下降到120 美元/吨之下。 需要注意的是,这是2004年6月低点2488美元以来从来没有的现象,去年最高曾经一度升到290美元,逆差的减小肯定不利于价格的上涨。现货升水的下降使基金失去了另外一个做多的题材。 小结由于LME期铜价格的持续攀升,我们认为上涨的空间已经有限,同时波动幅度将会明显增加。 二、中国铜供需状况 1、中国铜供应 中国的精铜供应一向不足以满足自身需要,国内现货价格便与需求及进口量紧密的连接在了一起。 对于世界精铜消费,中国有着决定性力量,是全球有色金属消费的关键因素,根据CRU预测,国内今年精铜消费预计381.5万吨,产量预计243.5万吨,缺口由进口弥补。 国内主要铜消费增长点 电力消费 未来几年,作为占中国铜消费50%以上份额的电力行业,将迎来更迅猛的发展。中国电网改造和新增装机容量会带动中国铜需求整体发展。中国的电力行业是驱动中国铜需求增长的原动力。自2003年起,新增装机容量就逐年增加。2003年的新增容量为 3000万千瓦,2004年为5000万千瓦,2005年为6000万千瓦左右。发改委和国网公司的最新数据显示2006年新增发电装机容量约7000万千瓦,将达到阶段性高峰。据电力部门测算,每增加1万千瓦装机容量,大约需要铜材480吨。巨大的新增装机容量一方面刺激发电设备的生产,另一方面也增加了电网升级改造的压力。伴随着“十一五”规划的逐步实施,电网建设在未来几年内将进入一个新的发展阶段 输变电设备的升级换代,超高压大容量输电线路建设改造城乡电网进一步改造等将给中国的铜消费带来巨大潜力。 2、空调,计算机和发电力设备产量年比吩别上升了13.5%,50.8%和13.4%。从电力部门预计看,未来5年中国市场年均铜消费增加量极有可能保持在25 万吨以上的水平。 国内进口 进口方面,05年下半年来,国内铜价长时间低于进口成本价,使得进口条件严重恶化,进口数量骤减乃至停滞,这都直接减少了国内精铜的供应。中国每个月的进口量逐渐减少,10月为67976吨和11月69301吨。在11月中旬因国储局抛铜打压国内铜价的影响,国内进口亏损一度超过6000元/吨。近日则随着国内铜价的进一步补涨而逐步回落至4000元/吨以下。此外,江西铜业等国内部分厂商在年底的停产检修也给市场带来了较大的影响。另外在元旦和春节来临之迹,消费商进行一定量的备货也是必然。所以在现在精铜进口比价恢复后,国内大量进口精铜将不可避免,并增加国内库存,压制国内价格。后市沪铜的抗跌性将有所减弱。 国家储备局抛铜事件 在2005年11月16日至12月7日,中国国储局国储共进行了四次现货铜的抛售。但事与愿违,伦敦期铜价格反而从当时的4200多美元/吨上涨到4400多美元/吨。干预措施没有取得预期的效果。 后期的国储抛铜和LME 铜库存的增加仍然吸引着我们目光。虽然目前国储时间已经逐渐淡出了市场,主要是因为市场对国储总库存量130万吨产生了怀疑;并且国储仅抛售了5万吨后就停止了,显然基金成为了暂时的胜利者,不过我们还是要继续提高警惕,相信国储现在同样意识到了自己的问题,既然大规模出击没法解决问题,则会调整操作策略,建立一套完整长久的计划,来妥善处理大量向后展期的合约。 所以,我们可以看到在国储不再继续宣布抛售之后,两市比值出现了大幅度的回升。现在市场正在修正前期由国储大量抛售导致的比值严重扭曲态势 比值需要上升到进口赢利的程度来启动进口机制,才能补偿国内的严重现货缺口。 圣诞节结束后,国内多头的主动出击,使得沪铜与伦铜比价已经完全回归到国储释放库存前的平均水平。由此可见,前期沪铜比价的扭曲只能是暂时的,在目前的全球供求格局没有出现质的改变的情况下,市场再次证明沪/伦铜比价低于8.8 水平的情况都只能成为市场绝佳的反套良机,而今年9.3 的轴心比价水平在人民币汇率尚未出现大幅升值前仍然不会出现大的变化。 小结 就目前来看,国内现货铜市场面对的最大问题是未来会出现多少进口。尽管还没有结论,但沪铜表现将弱于伦铜应该是可以相信的。而现货状况得到缓解的情况下,沪铜隔月价差有望缩小。 三、其他相关因素分析 1 全球经济 联合国贸发会议最近的报告指出,2004年世界经济增长率几乎达4%,但对于2005年的增长率预测仅为3%,主因是西方发达国家经济增长放缓。此外,国际货币基金组织发布的对今明两年世界经济增长率预测均为4.3,明显低于去年的增长率5.1。其中,美国经济2005年和2006年的增长率将分别为3.5%和3.3%,低于2004年的4.2%;欧元区经济2005年2006年将分别增长1.2%和1.8%,均低于2004年的2.0%;日本经济今明两年的增长速度均将为2.0%,低于2004年的2.7%。总体上来看,全球经济将在2006年继续保持稳定增长的运行格局。 2、美圆汇率走向 美圆指数走势,美圆汇率与铜价 同时货币市场方面也带来一定支撑因素。美国联邦储备委员会(FED)公布的去年12月会议纪要显示,FED在去年12月13日的会议上升息25个基点,把联邦基金利率提高到4.25%。这是连续第13次升息。但纪要中称美联储继续升息的空间可能有限,这暗示着持续了一年半的升息周期可能接近尾声。而且美联储的人事变动,格林斯潘将在本月离任,伯南克将持掌美联储。市场对此仍需要一个消化过程,不过从开年美元的大跌走势来看,2006年美元开局似乎不容乐观。对美元指数而言,90-92区间是一个重要心理水平,在年初的美元大幅下挫后,观察后期美元指数在90-92一线的表现,并确定其具有重要参照意义是很有必要的。若美元汇率又反弹而转变为趋势性上涨,因此铜价将会承受来自美元汇率上升的趋势性压力。 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |