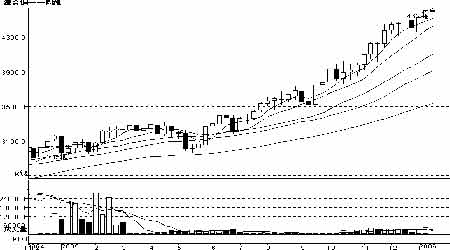

2005年期铜如芝麻开花节节高牛市依旧在继续 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月07日 09:42 新世纪期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

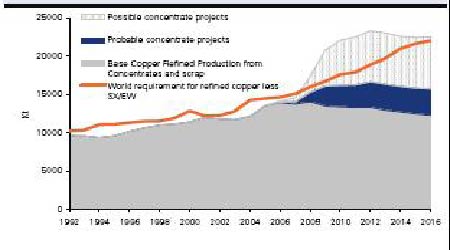

2005年的期铜价格如芝麻开花节节高,光从LME周线图上看,前期的盘整为后期的爆发积蓄了能量。虽然市场人士普遍预计2005年初是牛熊转势的开始,但至今市场一直证明大家是错的,牛市依旧在继续,达到了以前无法想象的高度。 回顾历史,才能展望未来。 从铜价不断走高的背景及推动因素来看,共有三点 一、是全球经济增长周期和商品牛市循环周期,全球经济保持高速增长,投资和消费需求的扩大令工业品价格持续上升,CRB指数原油价格均创新高; 二、是精铜的低库存背景,全球精铜库存处于历史性的低水平区域,库存长期处于不足全球3周消费的水平,令铜价出现非常的走势,价格易涨难跌。 三、到了6月份,基金重新发现铜的投资价值并连续做多中国,铜价开始新的一轮波澜壮阔的牛市。目前的市场还是处于这一轮上升浪中。 展望2006年铜市场,随着数个金属消费大国经济的成长速度的放缓,并伴着铜供应能力的增加,06 年铜市场将进一步走向平衡。不过即使供应过剩逐渐浮于表面,比如一二十万吨过剩,在现在以金融属性起主导的商品市场中,这些过剩的影响力大不如前几年。当然如果过剩量巨幅增加,隐性库存大量释放的话,则量变导致质变,伦铜以快速下跌宣熊市的来临。 一、全球铜供需状况 1、精铜产量 期铜的产量在天价铜价的刺激下,理所当然是会扩张。不过精铜冶炼能力并没有得到充分的开发,铜产量也没有跟着铜价的上涨而快速跟进,在现在铜精矿供应较为充裕的情况下,冶炼是瓶颈。 国际各大机构如Sempra估计实际铜产量较年初预测减少18.2万吨,Brook Hunt估计较其年初预测减少26万吨。同期全球矿山产量增长2.9%,铜精矿产量增加4%。因此,尽管目前铜价处于历史高水平,但产量并未如预期般出现快速增长,对高水平的铜价继续形成支撑。 世界铜产能对所需的精铜 (减去湿法冶炼) 当然,多数国家的精铜产量增长都会超过今年,特别是美国和日本的产量将在新的一年里出现较快增长,中国的精铜产量进一步增长。但产量增加这个过程的实现会比较慢,实际上,根据ICSG预测,未来15 年世界铜产量也仅仅将增长15 。所以,我们预计2006年市场将进一步走向平衡,但出现大量的供应过剩可能性不大,因此即使铜价出现反转,也不会飞流直下三千尺般暴跌,而会是如黄河十八弯一样的振荡下挫。 2005年末西方国家频频出现的罢工,减产,地震,洪水,设备检修等问题在2006年依然是隐患,直接影响供应面改善的进程远不及预期。但也有观点认为,铜市在经历长期低迷后,一些控制着铜矿资源的大公司与控盘的投资基金之间存在默契,使得各种罢工和自然灾害成了减产的正当理由。 2、铜消费与经济 国际铜业研究组织 ICSG 的报告中,可以看出世界整体的供需状况2005年1-9月全球精铜消费量超过产量的19万吨,2004年同期供给缺口为86.2万吨。 实际上,在2005年底,不少国际机构也对新的一年寄予厚望,纷纷发布预测报告称,因供给紧张以及需求强劲,2005年一路狂奔的铜牛仍将奔向2006年。摩根士丹利的分析师预计,2006年铜价的起点在2.00美元/磅上方,因为目前基金的目标就是要将铜价继续维持在2美元/磅上方。该行认为,尽管供给有望以6.6%的速度增长110万吨,但精铜供给仍可能出现短缺。这些投资银行多半亲自参与期铜市场做多,所以他们的预测虽然不可尽信,不过我们也认为铜牛市在06年年初还是会继续维持一段时间。

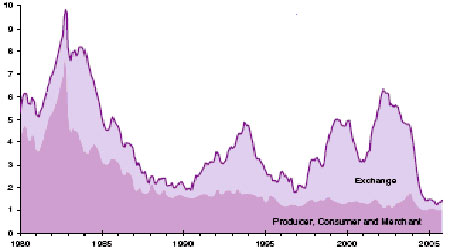

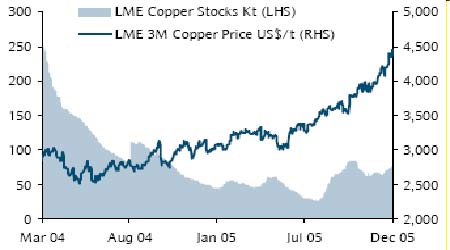

上表中我们可以看到供需缺口从05年的短缺28.1万吨到06年过剩21.8万吨,这个转化很明显。标准银行预计06年平均铜价是3425,比05年的平均铜价3659,略有下降。 从总体看,消费没有供给来得乐观,上半年全球主要消费地区的消费趋势都不尽如人意。但值得注意的是,绝大多数统计数据都只是表观消费,没有考虑清库的情况。如果结合全球三大交易所的库存减少数量来看,实际的消费情况显然要比统计数量良好,其中中国的消费显然为市场提供强劲支撑。 3、库存与铜价 目前LME库存量已经呈现稳步增长的态势,在2005年元旦时,突破了10万吨,这是自2004年10月以来的最高水准,但仍仅相当于全球两天的消费量,所以目前就称库存增加是打压铜价的关键未必妥当。截止到1月10日,LME铜库存量为100475 吨。虽然库存量仍未达到警戒水平四周用量 ,也就是量变开始,但未到质变的程度,所以说库存增加对价格的压力将是一个时间的问题。作为反映供应紧张的重要指标,库存上升实际上使基金失去了继续做多的一个题材。 铜库存剧烈下降,横坐标是时间,纵坐标是消费周数 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |