研究:铜价上升动力暂时减弱后市仍将振荡向上 |

|---|

| http://finance.sina.com.cn 2006年01月23日 08:50 西南期货 |

|

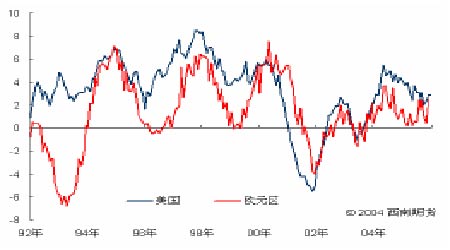

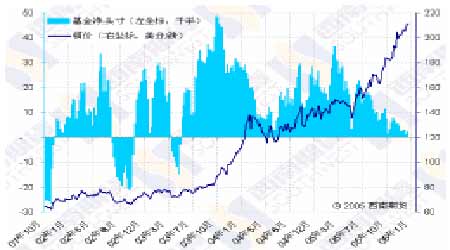

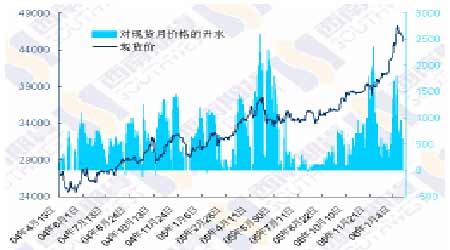

一、行情综述 上周LME 铜价呈振荡整理的态势,最低下探至4520 美元,随后又上冲到4630 美元,再度刷新了历史记录,但周末在基金获利平仓的压制下而回落,场外价格以4545/4555 美元收盘,较前周下跌了40 美元。 国内现货价格继续走软,跌至45000 元附近,较最高时下跌了2000 多元,与LME 比价下降至正常水平之下。节前消费商备货可能较我们预期的时间提前结束,据称,由于铜价高企,今年消费商备货较以往少一些。因而,国内节前供应紧张的高峰已经过去,剩下的几天现货难有起色,不过消费商采购较少会对节后市场有所支撑。 供应方面,1 月份交割后,国储在SHFE 仓库中的2 万多吨铜流向市场,另外有消息称,约有1―2 万吨存放于韩国仓库的LME 库存将运往中国,对上海铜价有一定的压制。此消息应比较可靠,我们看见LME 取消仓单数量大幅增加,而库存也有所下降,不过如此少的铜对中国来说基本没有作用,国储运出去的铜最终被中国再买回来是意料之中。 上周中国海关公布了12 月铜进出口的初步数据,国内进口仍然没有起色,12 月铜和铜合金进口78682 吨,较11 月份仍有所减少,而出口数量达到40028 吨,铜和铜合金净进口38654 吨,那么精铜净进口的数量就更少了。不过,应该考虑到出口的铜主要是与国家储备局有关的,这些铜本来就不是国内市场的应有供应量,因而,实际上国内市场的供应缺口并不象按净进口数量计算的那么大。 国际铜业研究组织(ICSG)在最新月报中指出,全球2005 年1 至10 月间精铜消费量超过产量20.3 万吨,较前期缺口有所缩小,而2004 年同期供给缺口为85.5 万吨。主要原因在于中国显性需求的大幅下降(中国进口数据自10 月份开始大幅减少),而日本和美国的需求继续好转,欧洲保持不变,全球库存水平轻微上升至2.66 周。 美国和欧洲均公布了最新的制造业方面数据,美国工业生产保持平稳增长,12 月份工业生产环比增长0.6%,同比增长率为2.83%,与11 月份相当,其中制造业工业生产同比增长4.08%,金属制品业工业生产同比增长率仍达到4.46%。欧洲工业生产表现出了上升的势头,11 月份工业生产环比增长1.26%,同比增长率上升2.52%,为一年来最高。这两个经济体目前的制造业状况也确切的反应了它们的宏观经济状况,欧洲经济前景看好,且目前的增长水平较低,还有较大的上升空间,而美国经济前景稍差(从其领先指标来看),主要是其已经处于相当高的高度,提升的空间不大,但轻微的下滑也不足以改变其整体状况。 在持仓方面,截至17 日的一周内基金净多头增加了1 千多手,但主要是由于基金空头的离场,COMEX总持仓亦减少,已不能准确的反应铜市场的状况,从LME 市场持仓和一些机构的报告来看,有明显新的宏观基金、养老基金等之类的大资金入市,而他们的行为不是短期性的。国内市场上,随着春节的临近和价格的持续攀升,假日效应体现,SHFE 总持仓大幅下降,特别在1 月份交割之后,总持仓减少至8 万多手,主动上涨的动能衰弱。 总的来看,多头的获利平仓和国内现货的走软令铜价上升的动力暂时减弱,但铜价短期内结束牛市的风险极小,后市仍将振荡向上。 二、图表一览 图一、美国和欧元区工业生产 图二、全球总库存(ICSG)与现货铜价 图三、COMEX 基金净持仓与铜价 图四、中国现货价格回落 |

| 新浪首页 > 财经纵横 > 铜市研究 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|