历史表现可借鉴 外盘行情存变数(组图) | |||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月18日 20:16 良茂期货 | |||||||||||||||||||||||||||||||||

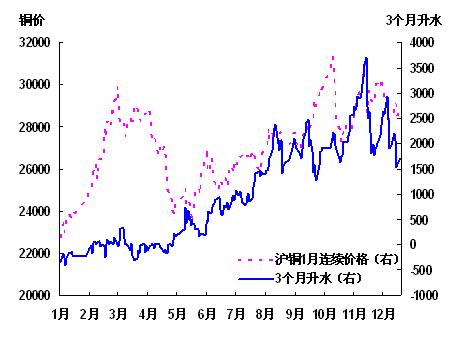

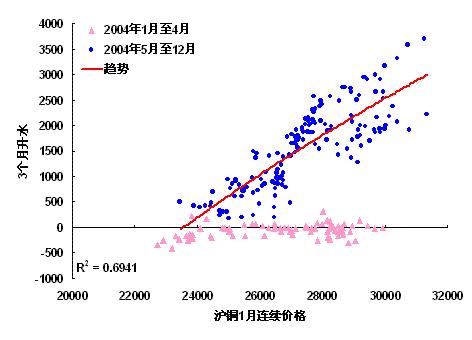

春节作为中国的传统节日往往也是国内商品期货休市最长的假期,在全球商品价格联动性越来越紧密的背景下,外盘在春节期间的走势往往给节后的行情带来更多的变数,笔者对前几年春节期间的商品期货价格波动进行了一些分析和整理,希望籍此能寻找到关于春节行情的一些线索。 铜:徘徊在历史高位 春节期间铜价走势回顾 2000年以来的5年时间里,LME铜价在春节期间有两年上涨,两年基本持平,一年下跌。2000年,LME铜上涨39美元/吨,沪铜3月合约节后上涨170元/吨;2001年LME铜小幅下跌,上海铜小幅上涨;2002年LME铜小幅上涨,上海铜小幅下跌;2003年LME铜下跌51美元/吨,上海铜仅下跌90元/吨;2004年LME铜上涨62美元/吨,上海铜上涨630元/吨。 纵览5年间铜价的春节行情,除2004之外,4年的LME铜价均运行在2000美元/吨下方,相比而言目前的铜价确实有些高处不胜寒。铜毕竟还是一种商品,受制于供求的约束,对比前五年的铜价,更容易让人理解市场中的恐高心理。铜价春节期间的波动区间近几年有逐年放大的趋势,这可能与大量投机资金进入LME市场有关,LME市场沉淀了大量投机基金,这些资本大鳄在LME市场兴风作浪,已经给分析LME市场带来许多新的课题。从国内期货市场铜价的表现来看,跟涨不跟跌也是春节行情的重要特征,由于每年的基本面状况不同,这种分析仅能从概率方面提供参考,当然春节过后铜价显强的原因可能还与消费的逐渐趋旺有关,中国每年3月份开始逐渐进入铜消费的旺季,给铜价带来的支撑不言而喻。 今年春节的铜价走势与众不同,从2000年开始到2004年2月,LME铜的现货升贴水一直维持在20美元/吨以下的较低水平,而最近一段时间,现货升贴水已经升至160美元/吨附近,基金持续挤仓改变了LME铜市场原有的波动规律,LME铜市场的金融性特征大大增强,单从商品性的角度分析,市场往往陷入被动。2月1日的LME铜持仓分布显示,2月份和3月份的第三个星期三均为16日,到期持仓分别高达31782和43242手,现货升贴水分别高达166和115美元/吨。当天的LME铜库存为46350吨,如此集中的空头和高企的现货升水,说明基金在市场中仍占据主导地位。2005年铜价的春节走势更多的取决于基金的操作取向。虽然近期铜价受美元波动影响,但LME铜市已然成为一个资金市,极少的库存对应大量的资金,美元短期的波动只是铜市场的一个幌子。铜价可能总体处在一个寻顶的过程之中,问题的关键在于顶在何处,下跌发生在何时。现货的紧张状况,美元的中期走向决定铜价在高位运行的时间,从目前的情况分析,铜价在春节期间转势的可能性不大。 大豆:继续向下突破 春节期间大豆走势回顾 大豆市场在过去五年春节期间的表现似乎比铜价更有规律可行,农产品的季节性特征更加明显,特别是中国每次在春节后转向采购南美大豆给CBOT黄豆带来压力,也成为大家判断市场的一个重要参考因素。统计前5年的价格波动,四次下跌,一次上涨,波动超过15美分的次数有两次,都是出现在下跌行情中,CBOT黄豆在春节期间的走势不容乐观。另一方面,历史上大连大豆的表现强于CBOT黄豆,5年中有两次上涨,三次下跌,更突出的特点是,连豆市场经常在春节后出现大量新增资金入市做多的情形。这可能与中国农民传统的销售习惯有关,农民一般在春节前基本上完成大豆的销售。资源的转移使价格上涨的炒作更具备条件,但总的来看,这一因素仍无法改变春节期间大豆价格整体走弱的特征。 2月1日,CBOT黄豆3月合约收于507美分,逼近连续图502美分的低点,春节期间CBOT黄豆能否形成向下突破成为悬念。从价格波动区间来看,CBOT黄豆春节期间有4年的时间波动在430-570之间,唯有去年为800美分之上,400-500美分为CBOT黄豆历史上的价格平衡区域,如果CBOT黄豆突破500美分,500美分的支撑位将对价格形成反压,而黄豆价格整体也将再下一个台阶。2005年国内黄豆市场出现一些异常的现象,农民惜售改变了传统意义上的销售习惯。如果说春节期间黄豆价格下跌是一个大概率事件,今年农民的惜售延长了销售的时间段,有可能带来一些变数,但这一因素反过来对年后行情的整体压力比往年要重。 棉花:有望见顶 棉花期货作为上市新品种,近期出现的持续反弹引起市场的广泛关注,郑棉5月合约期货价格在节前已经运行在反弹高点附近,成为近期国内期货市场最为强势的品种之一。目前国内外棉花价格处于季节性反弹格局,在国际棉价处在历史低位区间、棉花与化纤价格倒挂继续刺激棉花消费、纺织企业库存较低的情况下,国内外棉花现货价,尤其是高等级棉,短期内仍有可能保持季节性易涨难跌的格局。对于郑棉来讲,国内现货需求能否实质性启动关键在于国内纺织服装出口形势,春节过后纺织出口接单及实际出口情况以及国际棉价的走势将很大程度上决定国内棉价能否继续反弹及其相应高度。虽然国内外棉价季节性反弹仍未结束,但值得注意的是,随着棉价的逐步反弹,棉花供过于求的大格局仍将成为压制国内棉价反弹空间的根本因素。无论春节期间美盘走强与否,2月下旬国内棉价将进入承受压力敏感时期,并有可能达至此次季节性反弹高点。 沪胶:维持坚挺 沪胶期货近期成交非常低迷,但胶价却逆市反弹,在低迷的市况中,胶价走势仍在重复常年的季节性规律。2月份开始,东南亚国家天然橡胶产量受落叶期影响大大缩减,3-4月份对全球胶市而言,往往是供应极度紧缺的时期,春节正好处在这一时期,胶价往往易涨难跌。回顾前两年新加坡20号胶在停割期的表现,季节性特征更为明显。2003年2月5日,新加坡20号胶收盘价为96.6美分/公斤,3月13日见高点111美分;2004年2月5日,新加坡20号胶收盘价为124.7美分/公斤,4月5日见高点136.8美分/公斤;从两年的停割期走势看,2月初之后往往出现一波上涨,而在3月中旬之后和4月初见顶回落的概率很大。3月中下旬市场出现新产季胶价定位分歧,给胶价后期走势可能带来变数,但对于2月份胶价的反弹,市场认同度正在进一步增加,这也许可以解释沪胶为何在节前维持坚挺的原因。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 期货滚动新闻 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 韩国时尚品牌女装招商 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 亚洲火爆前卫时尚女装 |

| 名牌服饰一折引爆商机 |

| 美味--抵挡不住的诱惑 |

| 开麦当劳式美式快餐店 |

| 中国1000个赚钱好项目 |

| 失眠、抑郁症新突破! |

| 男人--让你幸福到底! |

| 近视眼手术暑期大优惠 |

| 3个月,重振男性雄风 |

| 中国特色治疗精神病! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|