�й������ƶȵ���ʵѡ���أ�����(��ͼ) | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��07��18�� 20:16 ��ï�ڻ� | |||||||||||||||||||||||

������������Ҿ���������������֮�����Э����ϵ�����ݸ����ܣ�Granger��������֪��һ���������������ɶ��ڲ������ھ���������������ģ�ͣ�ECM��������ģ��2������������ݼ�������������ģ�͵ı���ʽ�����Ƕ��������ģ�ͽ����˵�������ɾ�������������Բ����Ե��Ա�����LREERt-1�ͦ�LGt-1��Ϊ��

�����Ա�ģ��2���������ģ��(2)���Կ�����ó��������Ӱ�����ʵ�ʻ��ʵ���Ҫ���أ���ó�������ı仯���ھ���ʵ�ʻ��ʵĶ��ڲ������ò������ԣ�����Ӱ�����ʵ�ʻ��ʵ���Ҫ�����ǿ��Ŷȣ������г�ʵ�����ʣ����ڶ���ʵ����Ч���ʵ�Ӱ�첻�� ������8 ��ģ��2�����������ģ�͵�ͳ�Ƽ��� ������ �� ����ϵ �� �������� ����t ֵ ����˫�������� ����t-1�ڷǾ������ ����-0.710990 ����0.553303 ����-1.284991 ����0.2183 ������LOPENt-1 ����-0.642005 ����0.154368 ����-4.158929 ����0.0008 ������LTOTt-1 ����0.209627 ����0.528149 ����0.396909 ����0.6970 ������LRt-1 ����0.161511 ����0.049120 ����3.288066 ����0.0050 ����R2 ����0.511842 ���������ƽ��ֵ ����-0.058192 �����������R2 ����0.414211 ������������� ����0.114127 �����ع���� ����0.087349 ����AICֵ ����-1.853140 �����в�ƽ���� ����0.114448 ����ʩ�ߴ�ֵ ����-1.654311 ����������Ȼֵ ����21.60483 ����DWͳ���� ����1.631419 ����ע�� ���������Ϊ��LREER������Ϊ1982��2000�����ݣ�T��19�� ����ģ��3����������ݼ�������������ģ�͵ı���ʽΪ��

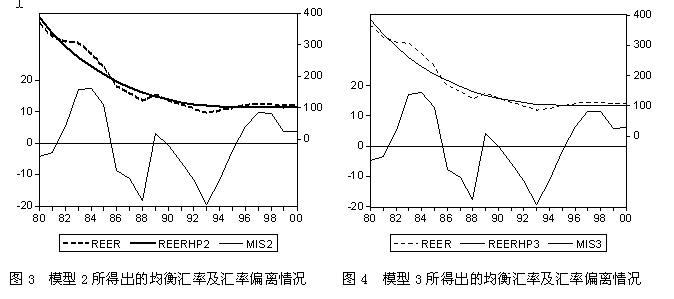

������9 ��ģ��3�����������ģ�͵�ͳ�Ƽ��� ������ �� ����ϵ �� �������� ����t ֵ ����˫�������� ����t-1�ڷǾ������ ����-0.950445 ����0.627667 ����-1.514252 ����0.1522 ������LREERt-1 ����0.898118 ����0.460171 ����1.951703 ����0.0713 ������LGt-1 ����-0.371079 ����0.365902 ����-1.014149 ����0.3277 ������LOPENt-1 ����-0.230437 ����0.244448 ����-0.942685 ����0.3618 ������LTOTt-1 ����-1.257192 ����1.129324 ����-1.113225 ����0.2844 ����R2 ����0.338911 ���������ƽ��ֵ ����-0.058192 �����������R2 ����0.150028 ������������� ����0.114127 �����ع���� ����0.105218 ����AICֵ ����-1.444626 �����в�ƽ���� ����0.154992 ����-1.196090 ����������Ȼֵ ����18.72395 ����DWͳ���� ����2.5085316 ������ʵıȽ� ���������ʵ����Ч���ʵij��ھ��ⷽ�̣�ģ��2��ģ��3���ǹ��ƾ���ʵ�ʻ��ʵ���Ҫ�����������ڻ�����ֱ��Ӧ�ø÷��������ƾ�����ʣ���Ϊ�ڸ÷����л������ر����Ƿ���Ⲣ���������ˣ�Ҫ�õ��뾭�����������һ�µľ�����ʣ�����Ҫ�Ի������ص�ȡֵ���Ե������������ãȣ��˲�����Hodrick-PrescottFilter��������ʵ��֧�������Ŷ��Լ������ʵȱ��������ݽ���ƽ��������ȡ�������ij������Ʒ������ٴ���ģ�ͣ��������Ҿ���ʵ�ʻ���REERHP,�ڴ˻����ϣ����ǻ����Ƚ�ʵ����Ч����ƫ�������ʵ���������㹫ʽΪ�� ����ƫ��̶�(MIS) =��REER �C REERHP��/ REERHP ��100��(4) ����MIS>0����ʾʵ�ʻ�����ʵֵ���ھ���ֵ����ʵ�ʻ��ʸ߹���MIS<0�����෴����ʾʵ�� �������ʵ��� ������10�����ʵ����Ч���������ʵ�ʻ��� ����ģ��2 ����ģ��3 ������ �� ����ʵ����Ч���� ������REER��(1995�� ������100) ��������ʵ�ʻ��� ����(REERHP) ����ƫ��̶� ����(%) ��������ʵ�ʻ��� ����(REERHP) ����ƫ��̶� ����(%) ����1980 ����367.02 ����383.2734 ����-4.24 ����385.4027 ����-4.77 ����1981 ����325.14 ����334.9125 ����-2.92 ����336.0245 ����-3.24 ����1982 ����310.5 ����294.9272 ����5.28 ����295.2024 ����5.18 ����1983 ����305.25 ����260.9572 ����16.97 ����260.5974 ����17.13 ����1984 ����272.13 ����231.5449 ����17.53 ����230.7222 ����17.95 ����1985 ����230.94 ����205.8854 ����12.17 ����204.7581 ����12.79 ����1986 ����168.16 ����183.6941 ����-8.46 ����182.3819 ����-7.80 ����1987 ����146.61 ����164.9204 ����-11.10 ����163.5452 ����-10.36 ����1988 ����122.1 ����149.2998 ����-18.22 ����147.9791 ����-17.49 ����1989 ����140.85 ����136.4701 ����3.21 ����135.3287 ����4.08 ����1990 ����125.25 ����126.0245 ����-0.61 ����125.1651 ����0.07 ����1991 ����110.42 ����117.6720 ����-6.16 ����117.0989 ����-5.70 ����1992 ����98.4 ����111.2862 ����-11.58 ����110.8811 ����-11.26 ����1993 ����85.86 ����106.7693 ����-19.58 ����106.3378 ����-19.26 ����1994 ����91.52 ����103.9375 ����-11.95 ����103.2822 ����-11.39 ����1995 ����100 ����102.5202 ����-2.46 ����101.5223 ����-1.50 ����1996 ����107.42 ����102.1249 ����5.18 ����100.7637 ����6.61 ����1997 ����112.17 ����102.3315 ����9.61 ����100.6366 ����11.46 ����1998 ����112.36 ����102.7950 ����9.30 ����100.8171 ����11.45 ����1999 ����106.95 ����103.3110 ����3.52 ����101.1039 ����5.78 ����2000 ����107.62 ����103.7924 ����3.69 ����101.3857 ����6.15

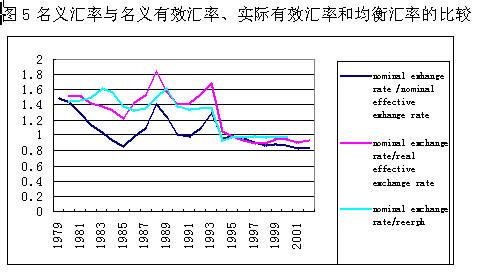

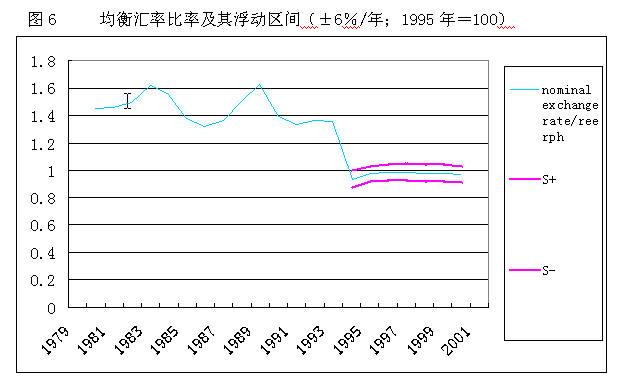

�����ġ�����Ŀ���������� ��������1987�꣬Krugman���ھ�������˹��ڻ���Ŀ�������۵���Ҫģ�ͣ�1989���1991�����ֶ�ģ�ͽ��������ơ���ģ�ͼٶ�����S�������ʲ��۸�һ���������ڼ��ڻ������غͽ������ʵ�Ԥ��ֵ���������ذ������ҹ���m�������������v�� ���������������v���Ӳ����˶���������ʱ���ڷ���������̡�ͨ��ģ�� ����S = m + v +��E[ds] /dt (5) ����dv = ��dz(6) ������S = g (m, v, s+, s-) (7) ���������������ʵ��˶��켣������s+��s-�ֱ�Ϊ����Ŀ�����������ޡ�����ָ�����ǣ�����Ӧ���ȷ��Ŀ�����������ޣ��Լ����ʻ����⣬���²�û�����������ۡ�����Ŀ��������������Ϊ�����������Ǽȶ��ģ���ʵ�ʻ�����������������ǻ�������Ӱ�졢Ͷ������ͻ��ұ�ֵԤ�ڹ�ͬ���õIJ�� �������Ľ�������������ܻ����ϣ�̽��Ŀ����������ȷ���Ŀ��з������ٶ���ʵ����St��������Լ����ѭ���˶��켣�� ����St = mt + vt +��Et[ds] /dt (8) ����St = S+ ��� St~ > S+ (9) ����= St~ ��� S+ > St~ >S- ����= S- ��� St~ < S- ��������St~Ϊ�����������б䶯��tʱ���ڻ��ʡ� �������ĵĻ���˼·�ǣ���ѡ�������ʣ��Ծ��������ȷ�������ʣ��ٸ�����������������֮���ʡ�6���IJ���ˮƽ����ȷ�����ʲ������������ޣ��ɼ���13��ͼ5��ͼ6������13��ͼ5������Ϊ1995�꣩��ӳ��������ʷֱ���������Ч���ʡ�ʵ����Ч�����Լ���ѡ��ľ������֮�ȵIJ����켣�����пɼ�����������֮���������Ϊ�ȶ��Ļ��ʱ��ʡ���ͼ6��ӳ����1994�����������ݾ�����ʱ��ʣ�����Ϊ1995�꣩���²���6��ˮƽȷ���ļ���Ŀ����������S+��S-����ʵ����St~����Ŀ����������֮�䲨�������ٽ����±߽��ij���������������б�������е��ء����磬�ɿ������þ�����ʱ��ʡ�4��Ϊ������ر߽磬��2��Ϊ�վ����ر߽硣������ʵ���ʲ���ʹ������ʱ��ʴﵽ��2��ʱ���й��������б��볡���е��ء�����������ǰ��������ÿ�����һ�Ρ� �������ر�ǿ�����ǣ�֮���Խ������ʵĻ���ѡ��Ϊ1995�꣬��Ҫ�����ҹ���1994��������ͨ�����ʲ��죬������Ч���ʡ�ʵ����Ч���ʺ;���������߾���������ȶ���Э������ͼ5�����ƺ��ɱ����ҹ�������һ���Ϻõ��������ʱ�ڣ�������ѡ��Ϊ1995�꽫ʹ�û���Ŀ������ȷ����һ������ȶ��Ļ���������������ѡ��Ϊ1994����ǰ��ij��ʱ�ڣ������϶��һ���� ������13 ���������������Ч���ʡ�ʵ����Ч���ʺ;�����ʵıȽ� ����������� /������Ч���� �����������/ʵ����Ч���� �����������/����ʵ�ʻ��ʣ�ģ��2�� ����1979 ����1.485548 ����1980 ����1.437136 ����1.518582 ����1.4541839 ����1981 ����1.293931 ����1.50692 ����1.4629493 ����1982 ����1.133839 ����1.421224 ����1.4962676 ����1983 ����1.03433 ����1.384799 ����1.6198442 ����1984 ����0.926397 ����1.322787 ����1.5546445 ����1985 ����0.855304 ����1.231402 ����1.3812538 ����1986 ����0.997238 ����1.438333 ����1.3166999 ����1987 ����1.08151 ����1.530387 ����1.3604745 ����1988 ����1.409094 ����1.837592 ����1.5028151 ����1989 ����1.239024 ����1.574796 ����1.6253377 ����1990 ����1.00443 ����1.394012 ����1.3854449 ����1991 ����0.996696 ����1.420757 ����1.3331974 ����1992 ����1.087228 ����1.539024 ����1.3608156 ����1993 ����1.296074 ����1.688097 ����1.3575063 ����1994 ����0.957226 ����1.058785 ����0.932291 ����1995 ����1 ����1 ����0.9754175 ����1996 ����0.963734 ����0.935115 ����0.9835995 ����1997 ����0.906914 ����0.898101 ����0.9844476 ����1998 ����0.868446 ����0.897739 ����0.9812734 ����1999 ����0.887637 ����0.943245 ����0.9764691 ����2000 ����0.863773 ����0.937372 ����0.9719401 ����2001 ����0.826914 ����0.912792 ����2002 ����0.834022 ����0.932446 ����������Դ������IFS On-Line ���ݼ������о����ݼ��㣬1995�ꣽ100��

�����ο����ף� ����1���١������ƶȵ�ѡ�������о���2000���9�ڣ���46��51ҳ�� ����2��M. Freidman, 1953, ��The Case for Flexible Exchange Rate,��inEssays in Positive Economics, Cjicago University Press. ����3��Paul R. Krugman,(1991). ��Target Zones and ExchangeRateDynamics,�� The Quarterly Journal of Economics, Volume 106,Issue 3,669-682. ����4��,(1987). ��Trigger Strategies and Price Dynamics in EquityandForeign Exchange Markets,�� NBER Working Paper, No.2459. ����5��,(1989). ��Target Zones with Limited Reserves,�� mimeo,M.I.T. ����6��Flood, Robert, and Peter Garber, (1989).��The LinkageBetweenSpeculative Attack and Target Zone Models of ExchangeRates,�� NBERWorking Paper, No.2918. ����7��Edwards, S., Real Exchange Rates, Devaluation andAdjustment:Exchange Rate Policy in Developing Countries, Cambridge,Mass: MITPress, 1989 ����8��Baffes, John and Ibrahim A. Elbradawi, Stephen A.OConnell(1997)����Single-Equation Estimation of the Equilibrium RealExchangeRate�� IMF Working Paper No.1800 ����9��Stein, Jerome L.,(1994). ��The Nature Real Exchange Rate oftheU.S. Dollar and Determinants of Capital Flows,�� inEquilibriumExchange Rates, ed. By John Williamson (Washington:Institute forInternational Economics.) ����10�������顢RodTyers�����й�����ʵ����Ч���ʣ�һ������һ�����������������о���2001�꣬��6�ڣ�21��32ҳ ����11�������顢����˳������˰�������������й�ʵ�ʾ�����ʡ��������о���2002�꣬��5�ڣ�13��21ҳ ����12�������ǡ���������2002����������Ҿ�����ʵ�ʵ֤�о�����ͳ���о�����2��,pp28-32�� ����13�������ӣ�1999����������Ҿ�����ʵ�������ģ�͡��������о�����12��,pp70-77. ����[1]����ΪAFDP2003���������⡰Capital Flows�� Risk and Control:Comparisonand Empirical Estimates from China and Asia���IJ����о��ɹ��� ����[2] �ɲμ��١������ƶȵ�ѡ�������о���2000���9�ڣ���46��51ҳ�� ����[3]�Ա�������������۹�ʵ�й�6�ֻ����ƶȡ�1935����ǰ������λ�ƣ�֮��ʵ�е���ֽ�ұ�λ�ƺ̶������ơ��۱���������Ӣ���ҹ���1972��6��Ӣ����ʼ���ɸ�����ͬ��7�£���������۱Ҹ�Ϊ����Ԫ�ҹ�����1974��11�¿�ʼ����۸��ø��������ơ�1983��10��17�գ����������ʽ�����۱�����Ԫֱ�ӹҹ���ʵ��1��Ԫ�һ�7.8�۱ҵ�Ԥ���ټۣ��Դ˿�ʼ����ϵ���������� ����[4] �����١������ƶȵ�ѡ�������о���2000���9�ڣ���49ҳ�� ������Ԯ�� �����ƾ���ѧ��ϯ���� ��ʿ����ʦ �������� �Ϻ���ï�ڻ�����˾ �������ķ����ڡ������о���2004��12��

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �ڻ��������� > ���� |

|

| ||||

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|