二月下旬油价扶摇直上,突破了一月份没有突破的50美元,达到了四个月以来的最高点,大有冲击去年十月高点的态势。我们在上一期月报里曾经预测二月的国际油价走势将是震荡向下,交易区间大约为44-48美元之间。现在看来,这个预测是错误的,错误在于对今年的需求量估计不足。

引发形势逆转的因素主要有四个:二月下旬欧美气候寒冷;美元贬值;国际能源署调高今年的石油需求;欧佩克威胁要减产。从表面上看,这些因素与引致一月份原油反弹的原因多有重合(气候与欧佩克的减产),但水面下暗藏的潜流已经发生了很大变化。

冬季已成强弩之末,美元贬值的影响程度并不大

天气变化并不足以支持油价如此强劲上扬。二月份最后两周欧美天气的确较寒冷,但不可否认的是冬天也确实到尾声了,顶多也就剩下四周。寒冷对冬天来说本是常态,气候变化在去年底和一月份也给市场造成过压力,当时冬季正处于开始和中间阶段,但都没有形成二月份冬天接近尾声时的油价上涨。目前美国取暖油的库存并不比去年同期低,包括取暖油在内的馏分油库存甚至大于往年。因此气候因素在二月的作用不会大于一月。

即使包括美元贬值因素,结论也是如此。因为二月份美元兑欧元贬值幅度在1.4%左右,美元指数下滑更只有0.7%,而西德克萨斯中质油当月合约在二月份就上升了7%左右,即使用欧元标价也涨了5.4%以上。

因此,气候和美元贬值只是油价上升的导火线,实质性因素在于供需状况的变化。

西德克萨斯中质油当月合约日连续图美国馏分油库存

需求和供给预测调整是油价上涨的主要原因

全球石油日供需量预测(2004-2006,百万桶/日) 前苏联地区石油日供应量预测(2004-2006,百万桶/日) 春节期间,国际能源署调增了今年石油需求的预测数字,调减了今年非欧佩克国家的(主要指俄国)石油供给增长率。现在预测今年四个季度石油日平均需求量分别为8450、8270、8420和8630万桶,而石油日平均供给量分别为8410、8380、8450和8540万桶,供需差额分别为40、11030和负的110万桶。二月底,美国能源信息署调高了去年十二月美国石油日需求量至2108万桶,比去年同期增加40.1万桶,第四季度日需求量同比上升了60.1万桶。

欧佩克减产的可能性加剧了供需预测变化给市场带来的压力

欧佩克一月底在维也纳开过一次会,当时的国际油市也为欧佩克是否会减产大大紧张了一把,这种忧虑在很大程度上导致了一月份油价的反弹。正是由于油价反弹,欧佩克一月份的会议决定暂时不减产。但会议留了个尾巴,欧佩克表示如果油价下落,他们会在三月伊朗会议前召开电话会议讨论减产事宜。在国际能源署等机构调整了今年供需预测后,欧佩克是否减产又成了悬挂在油市头上的达摩克立斯之剑,随时可能落下来。整个二月,油价就在猜测欧佩克是否减产的疑虑中节节上升,而天气因素和欧佩克官员关于预期油价区域的讲话就像干材遇到烈火,使油价在一夜之间大涨2.8美元,一举突破50美元的大关。

欧佩克之所以频频提出减产,主要目的在于限制今年原油供需和库存,避免油价下滑。一般来说,第二和第三季度全球一般会出现石油供过于求的状况,库存会相应上升。欧佩克想通过减少产量,以控制第二、第三季度的供需余额和库存,达到调节油价的目的。欧佩克担心供过于求和库存增加也不是没有理由的。经合组织石油库存是欧佩克一个很重要的观察目标,而经合组织库存石油量即使2004年也在增加。

但对于今年的原油供需状况来说,供过于求并非如欧佩克所说的那么严重。

首先,虽然第二季度对石油产品的需求可能会减少,但是炼油厂为了维持稳定的生产状况,也为了为即将到来的驾驶出游季节准备汽油库存,并不会大规模减少生产,因此原油需求量下降并不像想象地那么大。以美国为例,炼厂的需求可以用原油投入炼制量来代表,第二季度的投入炼制量一般都是呈逐渐增加的趋势,并没有明显减少。

其次,第二季度和第三季度油品库存的增长正是为了满足接下去的汽油和取暖油需求缺口,是正常的季节性调节和预备。

第三,在中国和印度等发展中国家用油量急遽增长后,经合组织库存作为欧佩克的操作目标,已经变得越来越不合时宜了。欧美发达国家虽然有石油需求季节性变化,但是中国和印度等国家的需求状况并非除此,第二季度需求量不会减少。

全球石油供需平衡预测(2004-2006,百万桶/日)经合组织石油库存预测(2004-2006,百万桶/日)

美国原油投入炼制量

中国和亚洲需求预测(2004-2006,百万桶/日)

欧佩克的胃口大了

上文说过,欧佩克根据供需预测和经合组织库存来调节产量和价格,但是供需余额(或缺口)和库存只是一个绝对量,具体要在什么水平采取行动还取决于欧佩克的价格控制区间。欧佩克作为一个以石油收入为主要收入来源的国家组织,要考虑长期收益最大化,价格并不是越高越好,否则高油价抑制了需求、提升了非欧佩克国家产量的话对他们来说无异于杀鸡取卵。

欧佩克在一月会议上正式取消了28美元左右的价格区间,现在一般预期欧佩克的控制价位在40美元上下。二月底沙特石油部长对媒体发表谈话时说,今年油价将处于40到50美元之间。沙特公开喊出这个价格区域是对市场的一个试探,说明他们看到了非欧佩克国家短期增产能力有限,也说明他们现在已经不怕40美元以上的油价会对经济产生负面冲击,减少长期需求了。

因此,现在预测欧佩克是否会减产已经不重要了,关键是欧佩克在供需状况预期较为紧张的状况下是有能力控制油价的,而他们的油价底线在40美元以上。

但是供给仅仅是硬币的一面

卖油的人当然希望收入越高越好,但能达到多少价位也不仅仅是供给方说了算的,还需要需求方同意。因此,预测今年油价的关键在于需求状况是否确如国际能源署等机构所说的那么紧张,而需求的高低与经济增长状况有密切关系。

美国经济已经从去年第二和第三季度的暂时下滑中走出,经济增长速度虽然低于去年的高点,但目前还处于较高水平,也是较为容易维持的水平。美国去年第四季度国内生产总值增长3.8%,虽然总体增长速度低于上个季度,但是投资大幅度增长,消费稳步上升的趋势没有变。今年美国国内生产总值预计依然会维持在3.2-3.8%的增长速度。

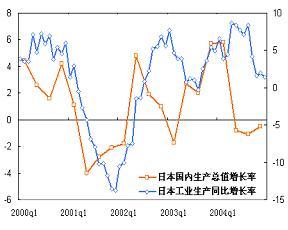

欧元区在去年下半年陷入经济下滑状态,但从去年末和今年初的数据看,今年的经济增长会有一定反弹。日本虽然今年上半年经济还会处于调整状态,但从公司现金流、投资和个人收入看,今年下半年可能会走出调整状态。

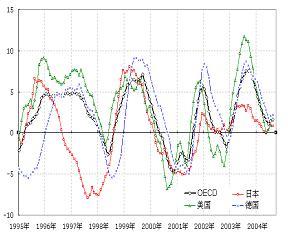

总之,今年发达国家的经济增长只是从去年的高速度平缓过渡到一个更可维持的水平。较为难确定的是中国。中国去年第四季度国内生产总值增长9.5%。从各项指标看,今年第一季度中国经济增长速度还是比较快,问题在于是否会过快。如果经济增长过快,产生煤电油运瓶颈,中央必然会重新加强宏观调控。不管怎么说,今年第一季度乃至于上半年,中国经济可预期的前景还是较为乐观的。而且对于中国等发展中国家来说,正处于工业化时期,即使出现经济下滑,对石油的需求不会大幅度下降。因此,结合经济增长导致的石油需求和欧佩克的供给意愿、价格取向看,今年西得克萨斯中质油当月合约价格维持在40美元以上是很有可能的。

美国国内生产总值增长美国工业生产和耐用品订单增长

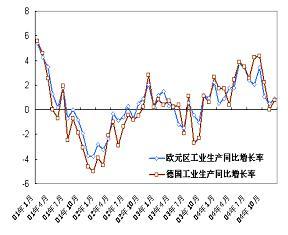

欧元区和德国工业生产

日本国内生产总值和工业生产

经合组织领先指标六个月变化率

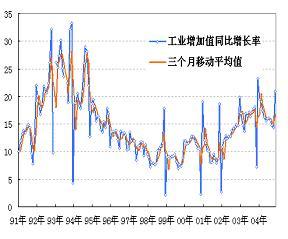

中国工业增加值同比增长率

三月份原油价格走势:振荡向上,但月价差是个隐患

前面对支持二月份油价上行的几个因素进行了分析。我们看到,尽管从表面上看,一月份和二月份油价反弹的原因多有重合,但由于表面因素下的供需基本面预期发生了变化,所以二月份油价反弹的动力强于一月份,也比一月份的反弹更持久。

欧佩克的会议定在三月十六日,在此之前,油价很难降下来。我们预计欧佩克不会在十六日的会议上削减产量。但正如上面分析的,不管欧佩克是否会在会议上削减产量,在供需较为紧张的情况下,他有能力调控价格,即使在正式会议上不减产,也可以和一月会议一样宣称将根据需要随时减产。从欧佩克这个角度看,三月份的价格支撑力度相当强劲。

从市场气氛看,多头格局越来越明显。从去年十二月底以来,虽然价格时起时落,但是基金净头寸一直维持多头格局,而且净多头越来越多。

另外还需要关注的是美元。美元虽然不能决定油价的方向,但是可以影响油价的升跌幅度。最近一段时间美元一直在振荡走低,对以美元标价的石油来说,也是一个利多因素。

当然,地缘政治因素也是一个必须注意的问题。一月份的伊拉克大选确实如我们所言,没有发生什么太大的事故。但是伊拉克选后局势并没有很快平静下来,各种袭击不断发生,油管时通时续。不过只要伊拉克局势不发生太大恶化(我们认为恶化的可能不大),油价就不会因为伊拉克而出现大幅波动。

真正的焦点现在集中在伊朗,相信大家不会忘记1979年的伊朗革命和第二次石油危机。伊朗核问题到现在也没有谈下来。但我们在这里大胆地预测:伊朗不会发生如伊拉克那样的军事冲突。简而言之:一般冲突双方都认为自己有胜算,或者不会吃大亏,才会发生冲突;一旦美国要进攻伊朗,世界上没有任何国家能够、愿意为伊朗提供实质性帮助;伊朗独自对付不了美国;伊朗应当看到萨达姆的前车之鉴和卡扎菲的识时务举措;所以伊朗不会选择冲突,伊朗只能谈判,而且必须要谈下来。当然,这么说只是表明现在的伊朗问题不会引发如第二次石油危机那样的冲击,而不是说伊朗问题对油价不会形成一定的影响,事件进行中的各种曲折总会或多或少地在油价里得到反映。

因此,我们预计三月份的油价将是振荡向上,但不排除暂时的技术性回调,回调支撑位置大概在48美元。

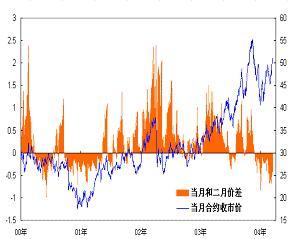

但油价上行的基础并非稳如泰山。现在纽约原油价格曲线还是呈正向市场格局,说明现货并不吃紧,价格上涨更是预期变化的原因!接下去有两个发展方向:正向市场转变为逆向市场,也就是说近月合约的价格将高于远月,如果发生这样的变化,破新高的可能性很大;继续维持正向市场格局,如此则价格上冲的动力不足,难破新高,可能会回调整理。

西得克萨斯中质油基金头寸和价格西得克萨斯中质油当月与二月合约价差

沪燃油市场分析

沪燃油市场春节后依然没有改变成交清淡的格局,但也没有改变跟随原油价格上下波动的特性。对于沪燃油市场来说,三月份值得关注的有以下几点。

预计三月份黄埔进口量将只有100万吨左右。一般来说,进口量只有达到120-150万吨才能满足需求,大于150万吨就会供过于求。此前黄埔市场价格和新加坡价格一直处于倒挂状态,如果三月进口量减少,倒挂状态可能会有所平缓。

但是在高价区国内需求不会有太大提高。与原油不同,燃料油的可替代性更强,由于产出品价格受到管制,燃料油使用者对成本的敏感度也更强,因此如果原油上涨的话,国内现货的价格走势还会比纽约原油、新加坡燃料油弱。还要注意的是,三月要开两会,预计不会在政府不会在这个时候调整汽油、柴油等油品的价格,这会对小炼油厂的燃料油需求产生一定的抑制作用。

沪燃油期货会跟随原油上下波动,但是上涨势头会弱于原油。从去年的经验和国内现货的供需状况分析,沪燃油市场的上涨幅度不会大于原油和新加坡燃料油。

四月合约临近交割期,价格走势会弱于其他月份的合约。

流动性不足依然是沪燃油市场的弱点。三月合约最后一个交易日发生的情况足以说明流动性不足的恶果:当天开市后,一张大单就把价格打压到1950元,这个价格无论从哪一方面看都是不合理的;估计有人想借此影响结算价。流动性不足不但使市场价格容易受到操纵,也使投资计划难以实施。

关注纽约原油不同月份之间的价格变化,沪燃油会随之变化。

u 二月交易

开盘

最高

最低

收盘/涨跌

总成交/增减

总持仓/增减

SHFE

2036

2155

2029

2123

106

132062

-174686

21002

-7660

注:1、资料采样上海2005年4月份合约,成交量和持仓量均为所有合约的总量;涨跌和增减为本期与上期末对比

u 一月现货、纸货价格

月末价格

前月末价格

变化

新加坡CST180下月纸货(美元/吨)

215

194

21

新加坡CST180现货(离岸价,美元/吨)

212.82

195

17.82

黄埔船货(0-4天,过驳价,人民币元/吨)

2260

2120

140(来源:和讯特约/卢林)

|