经过多年精心的策划和准备,棉花期货终于在中国这个集世界产棉、用棉大国于一身的土地上诞生了,棉花期货的推出,一方面显示我国金融衍生品市场的发展,另一方面也预示着我国涉棉行业在风险规避上有了一个更加有效的工具,使企业由被动的抵御风险逐渐向主动的规避风险转变。

2004年6月1日,棉花期货在郑州商品交易所隆重挂牌上市,上市半年来,棉花期货运行平稳,日趋活跃,逐渐走向成熟。目前,棉花期货成交额已经超过郑州商品交易所早先上市的硬麦、强麦等品种,成为郑商所成交额最大的品种。

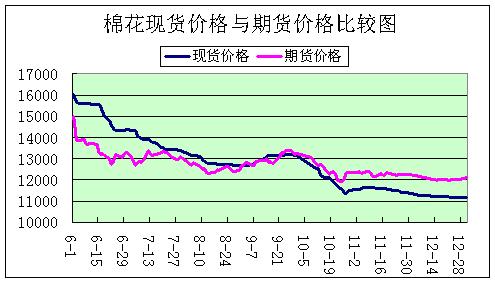

一、2004年郑州棉花期货走势回顾

自6月1日至12月31日,这6个月的时间内,棉花期货合约从一个新新品种不断发展,一步一步逐渐成熟。回顾2004年郑州棉花期货的行情走势,大致可以分为两个阶段:第一个阶段是一个价格发现的过程。第二个阶段是稳步发展阶段。

(一)价格发现过程

这一过程从棉花6月1日上市一直持续到10月下旬。这段时间是棉花期货市场与现货市场的一个接轨期,由市场自发的寻找出两个市场价格之间一个合理的比价关系。

上市初期,基准价的设定含有很大成分的人为主观因素,这就造成当时的期货价格与市场认可的价格之间可能存在有一定的偏差,这种偏差可以通过市场自发调节在一段时间后消除。我们说的价格发现过程就是这样一个过程。 棉花期货推出之时,国内外现货价格正处于下跌期间,且当时有关机构和业内人士普遍预测,2004/05年度中国乃至世界棉花产量将大幅增加,种种因素造成市场人士普遍看低后市,认为价格下跌走势将进一步持续。而郑州棉花期货上市推出的棉花合约对现货市场来说是一个远期合约,最近的合约也要到2004年11月才能交割。在市场人士对后市普遍看跌的影响下,棉花期货一上市便一路振荡走低,直到6月下旬才有所企稳。这期间现货价格也不断下跌,受此影响,7月下旬棉花期货价格再度下探。8月23日,中储棉管理总公司向全国以竞价形式公开收储,国储的收储对当时的棉花市场起了一定的提振作用,这段时间,期货市场提前反应、率先上涨,但政策性因素影响毕竟短暂,不久,市场重新被新棉增产的利空所笼罩,价格再度下跌。这次下跌一直持续到10月中下旬,在这数个月中,两个市场价格逐渐探索出一个合适的价差,价格发现过程也宣告结束,棉花期货逐渐步入发展期。

(二)稳步发展阶段

这一个过程从11月初开始一直到现在。在这段时间,现货价格和期货价格都呈现出一种比较平稳的走势,二者都在一个相对低位区振荡盘整,并且现货价格和期货价格的价差即基差维持在一个水平之上,变化不大。

基差长时间稳定在一个水平之上,说明经过前几个月的运行后,已经通过市场自发的寻找到期货价格与现货价格之间的一个价差,这一价差可以被市场所接受。基差长期稳定反映现货价格与期货价格在方向和幅度上运行基本一致,现货价格的变动也很大程度上影响了期货价格的变动,期货价格的变动基本上反映了现货价格的变动。这是一个市场发展成熟的主要标志。

在这期间,郑州棉花期货完成了上市以来的首次交割,411合约的顺利交割也是国内棉花期货真正完成上市工作的一个标志。据郑商所有关负责人介绍,CF411此次交割仓单预报共599张(合11980吨),进入质检机构检验程序的有344张(合6880吨),最终形成仓单249张(合4980吨);参与交割的会员21家,客户39家,交割仓库11家,承检机构18家,交割涉及新疆、河南、河北、山东、江苏、湖北和安徽七个主产省(区)的棉花。从交割情况来看,首次交割基本涉及到了国内所有的产棉大省,江苏、河北、山东、河南四省的交割数量占前,其次为湖北、安徽。通过这次交割,企业熟悉了交割流程以及交割中应该注意的事项,提高企业后期参与期货市场以及交割中的工作效率,对企业很好的利用期货市场起到推动作用。

二、影响棉花价格诸因素分析

在分析影响棉花价格因素以前,先来看一下棉花期货价格和现货价格之间的关系。泛泛的讲,棉花现货价格是影响期货价格的主要因素。为什么说是泛泛的讲呢,因为影响棉花现货价格的因素同样是影响棉花期货价格的因素,这些影响因素会通过两个价格集中体现出来,简单分析个别因素就会出现舍本逐末的情况,也就不能正确的捕捉到价格变动的真正趋势。总的来说,现货价格和期货价格之间是一种互相影响的关系,现货价格变动是期货价格变动的根本,而有时候期货价格又会反过来带动现货价格。郑州棉花期货上市初期,市场通过自身的力量不断的寻找期货价格、现货价格二者之间的合理关系,进入11月以后,二者比价基本稳定在一个水平之上。从几次价格的主要变动中可以发现,在这段时间内,期货价格总是提前启动,随后现货价格才开始反应。从中可以看出,目前期货价格更能及时地对影响棉花价格的因素做出反应,从这个角度来说,依据反应较快的期货价格,为市场可能出现的变化制定相应的措施比以往根据现货市场来调节计划来有效的多。

在市场经济体制下,一种商品的价格主要由市场供给和需求之间的关系来决定,因为市场中影响价格因素的变化不是市场供求关系变化的反映,就是最终通过供求关系体现出来。影响棉花价格的因素也就分供给、需求两个方面。如果再对这两个方面细分的话,可以分为狭义的供给、狭义的需求、政策因素和市场心理几个方面。

(一)供给因素

供给主要由当期棉花产量、前期库存和进口量三个方面构成。

1、棉花产量。

影响当期棉花产量的因素主要是种植面积和气候因素。我们主要分析一下这两个因素在2005年内会出现或可能出现的变化。

(1)种植面积。受世界棉花大幅增产以及其他因素影响,国际棉市持续了两年的牛市行情结束,开始转入熊市下跌走势。受世界市场走弱影响,国内棉花价格也大幅下跌,新棉收购价格也大大低于去年同期收购价格。国内棉花收购价格主要围绕2.3元/斤上下浮动,且浮动幅度不大,这与去年3.7元/斤左右的收购价格相比,棉农出售棉花每斤收益下降37.8%。收益发生如此大的波动,棉农短时间内在心理上很难接受,直接的结果就是棉农惜售;另一个结果就是种植热情下降。在国家鼓励种植小麦,对种植小麦给与直接补贴的政策影响下,很多农民选择了种植能够产生直接效益的小麦,而放弃了种植棉花这个收益受市场影响波动很大的品种。据各地相关部门初步预计,山东、河北、安徽、江苏等省棉花种植面积减幅均在15-30%之间。棉花主要产区种植面积出现大幅度的下降,会对2005年国内棉花产量形成重大影响,对棉花市场是一个潜在的利好,这一利好在明年3-4月份种植面积明朗以后会逐渐显现出来。

(2)气候。气候因素是影响棉花产量的重要因素,而且这一因素有着很大的不确定性,它从棉花开始种植一直影响到棉花的收获。2003/04棉花年度可谓是风调雨顺,各棉区基本没有发生过重大灾害,这是2004年棉花丰产的一个主要因素。但2005年气候因素存在很大的变数。在2005年1月4日中国气象局召开的新闻发布会上,有关专家对2004年我国十大天气气候事件与灾害进行了回顾,并对2005年1月的气候趋势进行了预测。在谈到今年的气候趋势时,中国气象局预测减灾司副司长王邦中表示,由于受去年厄尔尼诺现象的影响,今年的灾害性天气有可能增多。根据气象部门分析,2005年的1到2月份,厄尔尼诺现象将继续影响着我国。对此,王邦中表示今年的厄尔尼诺现象是去年厄尔尼诺现象的延续,一般发生厄尔尼诺现象的第二年,灾害性天气将有可能增多,这主要包括洪涝、高温等气象灾害天气。如果预测成为事实,那从气候角度来说,2005年棉花生产形势将不容乐观。 从种植面积和气候两个角度来考虑,如果不出大的意外,2005年棉花产量会在2004年的基础之上有所减少,成为棉花市场的一大利好。

2、库存。

从中国和世界棉花库存变化图可以直观的看出,在2004年以前,棉花库存整体是一个减少的趋势。特别是国内库存,从1999年的386.6万吨减少到2003年的135.9万吨,库存下降速度非常快。2004年棉花的丰产使国内、国际棉花库存有所回升,有关机构预计,2004年国内棉花库存会增加到161万吨。3、进出口。

我国棉花进口量呈逐年递增趋势,2004年进口量预计达到170万吨。中国进口量的增加将在很多程度上影响世界棉价。(二)需求因素

2004年1-10月我国纺织工业生产情况良好,几乎全部的大类产品产量都保持了两位数同比增长。主要产品化纤、纱、布和服装的累计产量分别达到1177.38万吨、880.00万吨、235.99亿米和94.28亿件,分别同比增长了23.85%、16.22%、16.59%和14.37%。产量的增加使整个纺织工业经营业绩也有很大程度的提高。2004年1-10月我国纺织工业全行业工业总产值(现行价)12876.2亿元,同比增长25.33%;产品销售收入12259.7亿元,同比增长26.89%;利润总额386.3亿元,同比增长18.99%。据海关统计,2004年1-10月全国纺织品服装的进出口总值为931.63亿美元,比去年同期增长19.1%,其中出口和进口分别为794.30亿美元和137.33亿美元,同比增长分别为21.2%和8.0%。 我国纺织行业如此大的发展还是建立在美国和欧盟两个主要的纺织服装进口市场(二者合计占世界服装进口的68%)对我国服装出口重重设限的基础之上。由于配额的限制,对这个两个市场的出口只能占到我国服装出口的三分之一强,自2005年1月1日起,纺织品配额将全部取消,全球纺织生产商将站在同一水平线上展开竞争,有着较强国际比较优势的中国纺织行业无疑会在国际市场上争取到更大的份额。配额取消后市场空间的扩大将使得我国纺织业的生产能力得到进一步释放,出口量会有一个大幅的增长。

不过,中国纺织行业也不要对配额取消后的市场盲目乐观。一方面,纺织行业利润的增加会吸引更多的竞争者进入这个市场,竞争者的增加和竞争的无序会导致出口价格下滑,而且,行业内部出现的恶意竞争会降低我国纺织品在国际市场上声誉和竞争力。 随着国家宏观调控的实施及银根的收紧,纺织行业会面临着资金短缺的问题;化纤等原料价格的上升增加了纺织企业的生产成本;能源、运输短缺也给行业经营带来一些困难,电力紧缺更为突出。另一方面,后配额时代并不必然带来全球纺织品服装贸易的自由化,纺织企业将会遇到更多的贸易壁垒。由于我国入世时是非市场经济地位,美国、欧盟仍然可以对我国出口产品采取救济和特保等措施。2004年,国际上针对中国的贸易保护主义明显加剧。2004年5月3日,美国商务部国际贸易署进口管理局发布公告宣称,考虑改变针对非市场经济国家反倾销调查单独税率审查政策,该政策若得以改变,则会提高中国企业应诉反倾销的门槛,同时也将增加裁决的随意性和中国企业承受高倾销税率的潜在危险。2004年6月17日,欧盟委员会发布立案公告,宣布对进口自中国的化纤布进行反倾销调查。另外,除了美国和欧盟,还有一些发展中国家也向中国发难,有不少发展中国家在主张延长纺织品配额时限的《伊斯坦布尔宣言》上签字。

虽然有各种贸易壁垒的存在,但2005年我国纺织品出口形势还是比较乐观的。有关机构测算,配额取消后出口量增加足以抵消价格下跌带来的损失,纺织行业的业绩应能出现一定程度的增加。中国纺织品进出口商会负责人估算,2005年中国纺织品出口会有60多亿美元的增长空间。

(三)政策性因素

政策性因素主要表现在国家对部门纺织品征收出口关税和人民币可能升值的潜在压力两个方面。

在全球取消纺织品配额的背景下,中国政府开始对部分纺织品服装征收出口关税。征税范围包括外衣、裙子、裤子、非针织衬衫、针织衬衫、睡衣内衣六类纺织品,共148项产品,其中,服装辅料涉及两个税号,其余均为服装产品;而棉类产品占整个涉税产品的三成左右,共计44项产品。如果按2004年1-11月纺织品服装出口总金额884.45亿美元来计算的话,当年涉税产品占总销售额的42.32%,棉类产品占总销售额的17.29%左右。出口关税的征收会在一定程度上抵消纺织品配额取消对国内纺织行业带来的利益。

人民币升值压力不减,对纺织品出口也形成潜在的压力。如果人民币升值,将会通过影响产品的进出口价格和原材料成本,影响相关公司的经营业绩。人民币升值对纺织服装行业上市公司财务的影响机制主要体现为汇兑效应,主要是指人民币升值引致的对净进口企业业绩的正面推动和对净出口企业业绩的负面影响。

(四)心理因素

2004年全球棉花丰产,棉花供给短时间比较充足,在市场价格不断下跌的情况下,企业采购棉花热情下降,各企业仅存有保证正常生产的短期库存,年前也没有出现往年的补库采购高峰。收购企业对近期市场信心明显不足,收购态度非常谨慎,而储备棉的竞买交易则比较活跃,市场对后市缺乏信心。这种心理反过来会影响市场短期内的走势,随着纺织品出口形势的走好,这种情况可能会有所改变。

三、2005年郑州棉花期货走势展望

从上面关于棉花市场基本面诸因素的分析可以看出,尽管近期棉花现货市场以及下游纺织市场形势不是太好,2005年棉花市场还是有不错发展前景的。下面,我们单从2004年期货市场的走势来对2005年棉花期货可能出现的走势做一个预测。 我们以现在持仓最大的CF504合约作为对象进行分析。从中长周期来看,该合约自2004年10月下旬触底后,始终在相对低位低位,并形成一个振幅大约在400点的矩形振荡区间,这种区间振荡走势一直持续到2004年12月底,在这期间,价格也曾出现过剧烈的波动,以致偏离区间很多,但很快就又回到这个400点的区间内,这两个月的成交主要集中在12200-12600元/吨之间。进入2005年后,棉花合约走势出现了变化,在1月份最初几个交易日内,CF504合约便以跳空的形式直接打破12600这一重要阻力位的压制,在突破后的几个交易日,价格有一个回抽12600的动作,不过价格在这一线很快就获得了支撑,并再次形成上涨走势。从这个角度来看,持续两个月的矩形区间振荡走势可能就此被打破,棉花期货逐渐步入一个振荡上涨的阶段。从短一点的周期来看,CF504于2004年12月13日形成二次探底后,开始反弹。在反弹过程中,分别在12月17日、12月31日和1月10日形成三个反弹高点12410、12500、12775,在12月23日、1月5日和1月12日形成三个低点12280、12360、12550。从这几个高低点的分布来看,反弹中形成的每一个高点都要比前一个高点高,每一个低点也高于前一个低点。根据道氏理论来看,这属于一种典型的多头上涨格局。根据这些分析,预计在2005年,棉花合约将会从2004年的熊市中逐渐脱离出来,形成一波牛市上涨行情。不过,限于诸多影响棉花价格的因素尚不明朗,估计棉花的上涨之路将非常曲折。(来源:和讯特约/赵志军)

|