对于商品期货价格,供求关系是它的决定性因素,也即基本面因素。对于大多数期货投资人来说,既无精力也无能力对基本面进行全面、精确的研究,况且基本面情况是仁者见仁,智者见智,要想分析清楚绝非易事。相对而言,基金作为市场主要的投机力量,是行情的发动者,趋势的主要推动者,他们的一举一动对走势常常产生着举足轻重的作用,故研究基金持仓情况,可以直接帮助我们进行投资决策,特别是价格到达历史性的低价区或高价区时,作为投资的重要依据更为可靠。

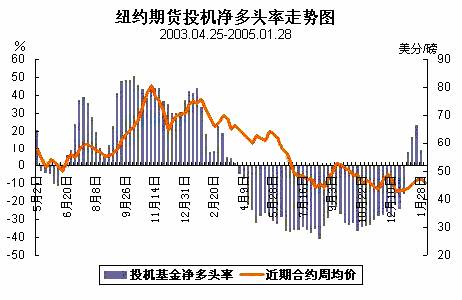

纽约棉花期货价格从2003年10月以来,不断振荡下跌,到2004年11月,价格已由78美分跌到42美分,几乎跌去一半,从美棉历史走势看,40美分已进入低价区。再来看基金的持仓情况,从2004年4月开始,基金一直为净空,到2004年11月达到峰值33000手以上,这期间,价格从60美分以上跌至近40美分。2004年9月价格虽然有强劲反弹,但基金仍持净空20000手,到12月底,基金开始减少空单,2005年1月初基金平空速度加快,1月25日,基金持仓为净多9155手,期间价格从42美分涨到48美分以上,详见下列图表。

基金快速空翻多期间净持仓变化表

时间 基金净持仓 期价

20041109 -33594 45.4

20041116 -31048 42.7

20041123 -28144 44.6

20041130 -26132 45.5

20041207 -31089 44.5

20041214 -31690 43.75

20041221 -26832 44.45

20041228 -28957 45.75

20050104 -21278 45.8

20050111 1720 48.55

20050118 3014 48.8

20050125 9155 48.9

近两年来基金净持仓率变化图: 从上图看,基金持仓与期价有非常明显的正相关性,基金空头率处于极值情况的时候,是期价将要转势的一个先行指标。作为先知先觉的基金,他们有着良好的研究能力和市场操作能力,跟踪基金持仓情况,对棉花期货投资人来说是非常重要的。

当然,我们后期需要密切关注基金持仓变化,看基金是否又重新翻空,或者是基金继续保持增长的净多头寸,这将对后期行情变化有着决定作用。在目前,对美棉的低点是基本可以判断和确定的,基金翻仓前的低位盘整区应该是一个重要的底部区域。(来源:和讯特约/刘佳林)

|