2004年8月25日,上海燃料油期货正式上市。之后,市场的走势渐次活跃,相信05年的行情表现将精彩纷呈。

燃料油作为原油下游产品,虽然其本身的供需状况会在一定时期内走出独立的行情;但无论是新加坡燃料油,还是沪燃油期货的价格在中长期都必然追随原油价格。因此,本文着重从国际原油市场进行分析。

一、2004年国际原油市场回顾

2004年的国际油价,前10个月在中国需求增加、美元走低和美伊战争等因素的共同作用下,一路走高,最高达到创纪录的55.67美元。之后的两个月,随着暖冬的预期、美国原油和馏分油库存的增加的作用下,最低回调至40.50美元。虽然即期合约最终收盘较10月25日的纪录高点55.67美元累计下跌12.22美元(22%),但2004年全年仍收高10.93美元(近34%)。

二、2005年油价走势分析与预测

1.供求关系

(1)需求放缓:需求和精炼能力增长仍然不同步

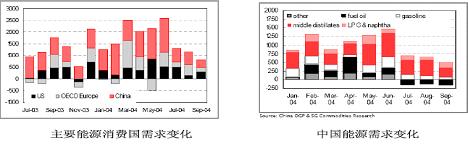

2004年油价的上涨,直接的原因是中国需求的大幅增加。从图1中可以看出,在油价达到历史高位之前,中国的需求都保持在高位。海关的统计数据显示,2004年原油进口比上年增长了34.8%,达1.2亿吨。但是,我们应该注意到,10月29日,中国9年来的第一次加息所表达出的进一步加强宏观调控的意图,将会抑制2005年的需求。预计2005年中国每日石油需求增长36万桶,低于今年的81万桶;全球石油需求增幅为每日150万桶,低于今年的每日250万桶。

在需求增长放缓的背后,我们应该注意到,在过去的几年中主要石油输出国产油和精炼能力都没有提高。2003年需求和精炼能力增长对比为15:1。美国《油气杂志》提供的资料显示,截至2005年1月1日,世界原油处理总计为1.28万亿吨,较上年度的1.265万亿吨增长1%,炼油能力由03年的8205.5万桶/日缓慢增长0.3%至8240.9万桶/日。同期IEA提供的报告显示,04年全球石油需求创下自1976年以来的最大增幅,达到3.3%。需求和精炼能力增长的缺口仍然存在。由此看来,2004年油价的暴涨是至少10年积累下来的问题,不是10天或者10个月可以完全解决的。

图1:2004主要能源消费国需求变化(2)供应上将更多的依靠非OPEC国家

虽然OPEC的增产策略在04年油价一路狂飚的时候,显得苍白无力;但OPEC的石油产量计划对国际油价仍然具有较强的干预能力。目前OPEC年产量占全球总产量的40%,出口量占世界总交易量的55%,最新统计表明,11月份欧佩克10个成员国实际产量(不包括伊拉克)为2802万桶/日。在12月10日开罗举行的欧佩克部长级会议上,欧佩克宣布从05年1月1日起在2700万桶/日的产量配额基础上降低100万桶/日。

图2 全球闲置原油产能 从图2中可以看出,欧佩克国家尚有的剩余产能仅仅为157万-207万桶/日。从OPEC提供的资料来看,主要集中于沙特和伊拉克。但是,伊拉克石油基础设施的破坏活动,沙特爆炸事件等等恐怖事件的不断升级,将对中东其他地区的稳定产生负面影响。未来世界原油供应可能更多地要依靠非欧佩克国家。

2005年挪威、北海地区和中国的石油产量都能保持稳中有升的态势。最不确定的因素在俄罗斯。受到尤克斯破产、税收提高及运输管线瓶颈的影响,将令五年来俄罗斯原油产量及出口量的猛增势头骤然放缓。分析师预计,2005年俄罗斯原油产量料将增长5.6%至每日972万桶,低于2004年9%和2003年创纪录的11%的增速。

2.地缘政治

国际石油市场本身就是一个不稳定的市场,受到许多非供求因素的影响。由于绝大多数的石油产自于政局动荡的中东地区,价格很容易受很多石油市场外部因素的影响:比如1973年的阿拉伯石油禁运,1978年的伊朗革命,1990-1991年的海湾战争,2004年的美伊战争都促使油价上涨。

2005年首先要面对的就是1月底的伊拉克大选。虽然对伊拉克临时政府和美国政府来说,伊拉克如期并成功进行大选,是摆脱伊拉克困境的最好办法。然而,此起彼伏的爆炸声再次说明,大选并不是解决伊目前面临的各种问题和危机的灵丹妙药。相反,越是临近大选,反美武装活动越趋活跃,在最近出现的一盘录音带中,拉登呼吁武装人员攻击海湾地区和伊拉克的石油设施。所以,伊拉克大选可能会导致伊拉克更加动荡和出现更多的矛盾。更关键的是,如果大选结果不能满足伊拉克所有党派的要求,这可能会引发新的危机。2005年伊拉克局势的稳定与否会对油价的走势产生巨大影响。

如果伊拉克问题得以缓解,第二个需要面对的就是伊朗的核问题。伊朗是世界上第二大原油和天然气储备国,以及欧佩克第二大原油生产国。西部省份胡泽斯坦,富藏石油,共有油田21个,其中,马龙、阿加贾里、阿瓦士、加奇萨兰为伊朗4大油田,是世界著名大油田,这4个油田储量都在4.8亿吨以上,年产量300万吨。目前,伊朗在原油和天然气方面与中国有着巨大的合作关系。根据中国官方统计显示,2003年中国石油消费量达2.26亿吨,石油净进口量为9741万吨,其中从伊朗进口1239万吨,占原油总进口量的12.8%。2004年伊朗同意中国中石化集团作为主要开发商开发伊朗亚德瓦兰油田,条件是中石化集团每年购买1000万吨伊朗液化天然气,为期25年。仅这一份的协议就价值700多亿美金,几乎是中伊两国现有贸易额的14倍。一旦伊朗受到美国武力干预,全球石油供应减少和中国可能的大规模采购将对油价造成巨大的冲击。

3.美元汇率

目前世界原油价格都是以美元计算的,一旦美元下跌,将意味着石油输出国石油收入的下降。至今,美元仍然没有走出02年开始的下降通道。即使05年美元熊市结束,止跌企稳,也很难走出大幅上涨行情,振荡驻底的可能性较大。

这样看来,面对美元的低位运行,产油国为保自己国家的利益,特别是保持其对外购买力的稳定,似乎只有涨价一种选择来抵消美元贬值造成的负面影响。

图4 美元指数月线图4.投机因素

大型对冲基金已经成为金融市场上的绝对主角。2004年,疲软的股市债市让大量的资金无处投资。除了做空美元,似乎没有任何其他合适的市场有让人满意的投资受益。这时候,美元的走低,中国和印度的需求增加和美伊战争给了基金很好的进入原油期货市场的借口。从持仓和走势来看,2004年油价的暴涨暴跌都和大型基金的操作密不可分。从图3中可以看出,目前基金持仓仍然在高位运行。最新CFTC的持仓显示,截止1月8日,NYMEX原油期货总持仓为683120张,基金在圣诞节后又有进驻市场的迹象。大量资金的参与,说明市场并没有放弃对油市的炒作兴趣,2005年的油市将依然精彩。

图3 美国原油期货持仓水平5.技术角度

从图4中可以看出,本次回调的低点仅仅是2002年初开始的启动行情的0.382位置,也就是说,现在还不能确定牛市已经完全结束。另外,图中一条重要支持线将在大约6个月之后于0.382位置(40.43美元)相交。回顾2005年以前的走势可以得出,40美元附近的这个位置是个非常重要的心理关口,只要不跌破,都不可以过分看空,2004年正是突破40美元才进入快速的拉升阶段的。我们应该注意到,2004年10月至今的行情与2003年2月到5月份的走势惊人的相似,而且,从历史走势来看,原油在每轮大幅上涨或者下跌之后都会在一个价格区间内窄幅波动。

因此,结合基本面分析,笔者认为2005年前半年的行情将在45.5至50美元的区间内波动,下半年才有可能选择方向进行突破。

图4 美原油指数月线图 方向上,笔者倾向于向上突破。正如上面所分析的那样,美元的弱势和布什政府在中东问题上的态度和做法,将使得明年的不确定因素大大增加,这种情况下,基金将聚积更多的做多动能。(来源:和讯特约/郎骋成)

|