一、2004年油市回顾

2004年是国际油价跌宕起伏的一年。纽约商业交易所西德克萨斯中质油当月合约以32.4美元开盘,在十月底最高上升到55.65美元,随后的两个月里又一路下滑,最终收于43.45美元,比年初上涨34.1%,相对于最高点又下落了21.9%。

国际原油价格上涨的原因首先在于2004年全球性的经济增长:2004年美国经济增长形势是十余年来最好的;欧洲和日本在上半年也脱离了此前的徘徊低迷,尤其是日本,更显示出走出通货紧缩的迹象,经济复苏基础相当扎实;非经合组织成员国的经济发展也相当迅猛,尤其是中国,2004年中国经济增长预计将在9%以上。其次是地缘政治危机:2004年中东局势丝毫未见平静,冲突、恐怖袭击、核危机甚至有愈演愈烈的趋势。还有就是自然灾害:加勒比海的飓风给墨西哥湾的产油设施和美国的炼油厂造成巨大的损失,不但使美国原油和取暖油无法按期增加库存,甚至到现在墨西哥湾还有9%的产能尚待恢复。

在国际原油价格暴涨的背景下,尽管新加坡燃料油并未如国际原油那样存在供需如此紧张的状况,价格也亦步亦趋地跟着上涨。新加坡CST180现货2004年初的价格为158.38美元一吨,到了年底涨到173.13美元,期间曾经达到223.25美元的高点。新加坡燃料油全年涨幅为9.3%,低于纽约原油,而年底价格比十月底的高点回落了22.45%,又大于纽约原油的回落幅度,由此可见其价格上涨的被动性和供需紧张程度低于原油的基本面。

风云变幻的国际油市并没有给沪燃油的上市带来火爆场面,上海市场的投资者显得异常谨慎。沪燃油期货八月二十五日上市,主力合约开盘2175,最高达到2350,最低1973,收于2009,比开盘价降低了8.3%,比最高价低17%。全年交易87天,双边总成交量大约564万手左右,年末持仓三万多手,平均每日成交64000手,每日平均持仓36000手。

纵贯沪燃油开市以来的交易状况,可以总结出几个特点:

※价格追随纽约原油期货,与国内现货价格密切相关。沪燃油主力合约价格与纽约原油当月合约的相关性达到72.4%,与黄埔价格相关性更达到83%,与新加坡现货价格的相关性只有62%。

※与国际油市相比,价格波动性不大。沪燃油日内平均波幅为1.31%,同期纽约原油日内波幅为4.6%。但与国内市场相比这个波幅并不小,同期沪铜三月合约的日内波动幅度也只有1.32%。

※流动性偏低。沪燃油平均日成交量才64000多手;除了主力合约外,其他合约鲜有成交,买卖价差过大。

※以短线交易为主,持仓量不大。沪燃油平均日总持仓量36000手不到,由于市场熟悉这个品种还需要一定时间,所以资金以快进快出的短线交易为主。

※价格走势偏空,套利机会时有出现。由于市场整体看法偏空,所以沪燃油的价格涨幅一直不如原油和新加坡燃油,加上流动性不够、投资者不熟悉该品种、短线交易为主等原因,沪燃油市场出现过不少明显的套利机会。二、2005年国际原油价格前瞻

前面已经说过,2004年新加坡燃料油和沪燃油价格基本上是跟着国际原油价格亦步亦趋,那么预测2005年燃油价格走势必然要以分析国际原油价格走势为前提。

我们认为,2005年国际原油价格将呈现震荡下降的趋势,回落的历程不会太平坦,回落的深度也不会太大,预计平均价格将在三十美元以上。

上文已经说过,本轮油价上涨的原因有三个:经济增长导致的需求增加、政治冲突和自然灾害;其中需求增长是最根本的原因。而产油国的政治冲突实际上已经成为常态,自然灾害则难以预测。那么,如果油价的趋势要改变,首先必须分析经济增长导致的需求如何变化。

与上个世纪七十年代和八十年代的石油危机相比,本轮油价上涨的主要不同点在于:上涨的根本动力来自经济增长导致的需求增长,是需求推动型上涨,而非供给推动型。

2002年以来,美国走出互联网泡沫破灭的低谷,国内生产总值平均季度增长折合年率达到3.5%以上;欧洲和日本也脱离了前期低点,2003年到2004年增长势头良好,日本还可能脱离了困扰十数年的通货紧缩;事实上,整个经合组织的经济发展都获得了较好的增长速度。此外,2001年中国加入世界贸易组织后,世界范围内的产业结构转移更加明显和迅速,中国经济也终于走出通货紧缩,甚至出现经济过热。经济复苏使石油需求迅速增加,尤其是中国的石油需求增长更让国际油市猝不及防。

从供给方面说,近几年来,产油国和石油公司为了防止石油供过于求和价格下跌,勘探和开采投入不足,从而供给增长能力有限。有限的供给应付迅速增长的需求显得极为困难。 但是全球主要经济体的经济增速大致在2004年年中达到高点,中国政府也在2004年春末开始对过热的经济降温,到年底为止,全球经济下降的趋势相当明显,从而油价持续上涨的根本动力已经不存在了。美国国内生产总值增长速度2004年第一季度得到了顶点(年率4.49%),工业生产增长同年五月份达到顶点(同比增长率5.64%);欧元区工业生产也在2004年五月达到增速顶点(3.54%),随后因为全球经济放缓、欧元升值和内部消费不振等因素无法继续加速;日本经济在2004年下半年开始了经济复苏以来的小步幅调整,国内生产总值从第一季度的年增长率6.8下落到第三季度的0.2%。虽然我们认为中国经济并没有出现实质性的降温,但无论从国内生产总值增速、工业增加值增长还是投资增长来看,至少统计数据表明中国经济正在缓慢下落。而且中国利用行政手段控制高耗能产业的措施多少也取得了一定的成效。因此,从全球范围看,油价上涨的根本动力已经不存在了。之所以油价在2004年下半年继续冲高,主要是由于飓风对美国石油生产和炼制设施的破坏以及此前需求快速增长带来的惯性,毕竟经济增速只是平缓下行,总体经济增长还处于较好状态。

我们曾经在此前的报告中提到过,需求推动型的油价上涨趋势如果要反转,原因只能来自经济增长速度下落导致的需求增长速度下降,从近年的发展看,需求推动的油价上涨周期滞后于经合组织领先指标六个月变化率大概10个月到一年左右,因此我们曾经预期油价涨势会在2004年11月到2005年年初到顶。从近期经济数据的变化看,我们认为十月底的55.45美元是期间高点,此后将延续震荡下行的格局。 但是下行的道路并不平坦,需求和供给方面都存在支撑油价的因素。从需求方面说,最大的问题在于中国经济和美国经济的发展趋势;从供给方面说,俄罗斯的产量、中东局势和欧佩克的决定都将对原油供给产生重大影响。

2003年中国日石油需求量增加39万桶,占世界石油日消费量增加额的25%,2004年上半年中国的日消费量增加89万桶,占世界新增日石油消费量43%以上。虽然中国2005年宣称继续坚持此前的宏观调控措施,但是对石油需求还将快速增长。原因主要有两点:一,宏观调控措施的落实情况有待考察,甚至不排除经济发弹的出现;二,中国正面临能源瓶颈,能源的需求弹性很小。因此,2005年中国需求增长额不会下降很大,大概在每日50-80万桶左右,如果经济增长速度好与预期,更高的增长额出现也有可能。因此,中国需求还将为油价提供坚强的支持。

美国经济自从2004年第二季度和第三季度出现短暂下滑,随后又继续高涨,如果美国经济在2005年不出现突然恶化的情况,美国的石油需求量不会大幅下降。但是,美国是成熟的石油消费国,从历年趋势看,美国石油消费增长率是逐渐下降的,即使经济过热,美国的石油消费量增长也比较平缓,从这点上说,美国因素的不确定性要小于中国因素。

供给方面的第一个不确定性产生于俄国。俄国实际上已经将尤科斯公司收归国有,但事情并没有解决。如果不发生意外情况,我们认为俄国还会保持目前每日800多万桶的产量,尤科斯事件影响的是俄国的长期经济制度环境而非短期石油产量。俄国无论考虑经济利益还是政治利益,都不会在需求偏紧的情况下减少原油产出。但这不代表不确定性不存在,在利益冲突,尤其是国内各派利益冲突的情况下,减产还是有可能的。

第二个供给问题来自于中东局势。伊拉克一月份就要大选,但目前伊拉克国内的政治和军事冲突根本没有平息的迹象。伊拉克问题随时会使石油价格发生大幅度波动,虽然我们不认为会发生根本性的影响。另外还需要注意的是伊朗核问题。伊朗日常近400万桶原油,如果伊朗核问题不能妥善解决,几乎没有国家有剩余产能来代替伊朗的损失。但是,中东动荡已经成为几十年来的常态,石油价格里已经包含了对此的风险升水,只要不发生大规模冲突(例如海湾战争一类),石油价格不会发生中长期的改变。我们认为2005年发生大规模冲突的可能性并不大。

第三个支持价格的供给因素是欧佩克限产措施。欧佩克对油价的控制力取决于需求的强弱。在供需较紧张的时候,欧佩克的决定就能左右油价走势。我们认为,2005年全球经济会平缓下落,因此供需矛盾虽然不如2004年突出,但也会比较紧张,因此欧佩克是有能力控制油价在一定水平之上的。从目前各种信息来看,欧佩克的非正式一揽子油价底线应该在30美元,如果作为基准价格的西德克萨斯中质油期货合约价格低于40美元,欧佩克再次减产的可能性很大,加之美元贬值问题和后面将论及的油品质量结构问题,欧佩克限产报价的心情当更为急迫。但是一旦需求急遽下落,西德克萨斯中质油价格下降到25美元以下,欧佩克控制价格的力量就会减弱,因为欧佩克是一个多国集团,也是一个以石油为主要收入的国家集团,即使油价下滑,也不可能无限减产,甚至为了维持收入水平还会正式或非正式增加产量,但我们认为2005年出现这种情况的可能性较小。

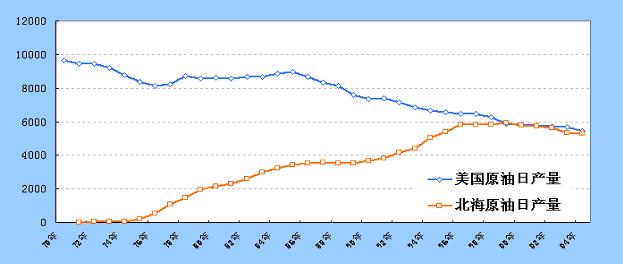

最后还需要提一下的是石油产品结构问题。2004年油价上涨并不均衡,轻质油涨幅最大。主要轻质油产地美国和北海产量近年来连续下降,而且这个趋势还会在2005年持续下去。这样一来,即使油价下落,作为原油基准价格的北海布伦特原油和西德克萨斯中质油价格的支撑力度会更大。即使炼油厂可以提炼重质高硫原油,但是投入品改变和产地改变也会增加成本,从而提高了成品油的价格。

综上所述,我们认为2005年的油价将会震荡下行,上半年由于不确定因素更多,西德克萨斯中质油期货当月合约价格可能会在35到45美元之间宽幅波动,下半年可能继续下行至30美元,全年的平均价会在30美元以上。三、2005年沪燃油市场展望

由于环保问题、替代能源出现等原因,燃料油在欧美发达国家消费量逐渐降低,而且随着环保标准日益严格,降速还会有加快的趋势。燃料油消费逐渐加大的主要是中国等发展中国家。另外,燃料油的可替代性远远大于原油,无论是天然气还是煤,都在一定程度上可以替代燃油,而且用天然气替代燃料油几乎成了能源利用的发展趋势。从这个角度而言,燃料油的供需情况要比原油宽松,因而基本面比原油更弱,这种状况在2005年不会有太大改变。

但是燃料油毕竟是原油下游产品,虽然本身的供需状况会在一定程度上决定其价格走势和波动幅度,但无论是新加坡燃料油还是沪燃油期货的价格在中长期内都会追随原油价格,如果原油如我们预期的那样在2005年震荡下行,我们认为沪燃油也将会随之走低。我们预计今年新加坡价格将在150-200美元的区间浮动,沪燃油价格大约会处于1700-2200之间,全年平均价格应该在2000元以下。

作为燃料油消费大国,中国的需求状况会对燃料油价格产生重要的影响。燃料油主要用于发电、小炼厂、陶瓷玻璃等产品烧制和船用燃料。发电和炼厂使用燃料油受制于电价和柴油等下游产品的价格。这些价格都受到一定程度的管制。而陶瓷玻璃等产品的价格虽然是市场化,但是有其他燃料可以替代燃料油,而且在竞争激烈的市场中,厂家也没有太大的定价权。至于船用燃料油,我们预计2005年全球航运费率和需求增长率都会有所下降,这又对燃料油需求产生制衡作用。从这几个方面说,中国2005年燃料油需求的增长速度不会快于2003年和2004年。如果情况确实如我们预期般发展,燃料油价格在跟着原油起伏时,上涨幅度会比原油小,而且很可能是无量空涨,其实这也是2004年经常出现的情况。

对于沪燃油市场来说,除了价格的总体趋势会跟随原油和新加坡燃料油起落外,还有自身的特殊情况需要加以评估。

首先是信息透明程度的问题。目前的燃料油基准价是新加坡的普氏价格,新加坡现货价格和纸货价格也会对市场产生重要影响。但这些价格的透明度都不高,至少与原油基准价相比是如此。基准价格不透明的后果是沪燃油市场容易产生套利机会和流动性不高。

其次是油库的分布问题。沪燃油油库目前都在广东,对于其他地区的厂商而言,参与沪燃油市场的成本就会提高。同时,交易所预计也会随着交易日渐活跃和需求的发展逐步调整油库布局,但这样一来,对于市场参与者来说就需要随时注意油库分布对投资策略的影响了。

第三,流动性问题值得关注。沪燃油市场由于种种原因,至今流动性不高,交易集中于一张合约,持仓量和交易量都上不去。流动性不高容易产生价格扭曲,从而影响投资策略的实施。

最后是人民币汇率问题。我们预计中国可能在2005-2006对汇率水平和汇率制度进行一定程度调整和改革。汇率水平的调整和汇率制度改革都会对商品价格产生影响,对于沪燃油市场来说,由于可交割的货物只能是新加坡燃料油,因而影响更加直接。(来源:和讯特约/卢林)

|