一、2004年全球供求状况分析及2005年展望

(一)IRSG:2004年为供求平衡过渡年

2004年是全球天然橡胶大幅增长的丰收年,产量增长幅度远远超出我们甚至是IRSG的预期。据IRSG2月份的报告预测,在过去两年来持续的高价刺激下,2004年天然橡胶产出预计将达到9%,2005年增长幅度有所降低但仍将达6.9%。照此测算,全球2004年天然橡胶总产量约844.7万吨,2005年为900万吨.

而全球橡胶(包括天然橡胶和合成橡胶)2004、2005年消费总量将在2000万和2100万吨左右。而天然橡胶消费估计将保持在5.6%和5.4%,合成橡胶在4.3%和4.7%左右。照此比例计算,2004年总消费量为829万吨,2005年为874万吨。

从上述分析可以看出,2004年全球天然橡胶供过于求约15.7万吨;2005年供过于求将达26万吨。供需将开始出现重大逆转,也就是说,2004年将成为行情的关键转折点。

IRSG关于2004、2005年全球产量、消费量和库存预测:

2000

2001

2002

2003

2004*

2005*

全球生产量

681

719

711

789

844

900

全球需求量

735

708

739

791

829

874

供需缺口

-26

+11

-18

-2

+15

+26

全球库存量

86

97

79

77

92

118

资料来源:国际橡胶研究组织IRSG,单位:万吨。其中,2004、2005年为预测值。西南期货整理。

更长一点的供需平衡以及库存情况如下图所示。(二)西南期货:2004和2005年全球供应预测

我们在分析胶树产胶周期的时候,往往忽略了品种改良后的单位产量带来的增产影响。再加上2003、2004年东南亚天气良好,东南亚各主要产胶国产量呈现大幅增加势头。本文中主要分析了泰国、印度尼西亚、马来西亚、中国、印度和越南。

由于种植面积相对稳定,我们还是利用FAO(联合国粮农组织)公布的世界主要产胶国2003年的种植面积、单位产量来预测2004年和2005年全球天然橡胶产量。但是我们修订了各主要国家2003年的总产量。由于种植面积和单位产量一直在发生变化,我们假定单产不变,而对种植面积进行了修正。其中,马来西亚的种植面积进行了大幅的向上修正,而对泰国和印尼、越南、印度的种植面积也进行了扩充。种植面积和单位产量见下表:

泰国

印尼

印度

2003

2004

2005

2003

2004

2005

2003

2004

2005

种植面积

188

208

214

267.5

291

320

43.5

46.3

50

单产

1.52

1.52

1.52

0.67

0.67

0.67

1.63

1.63

1.63

产量

286

316

326

179

195

224.5

71

75.5

80

马来西亚

中国

越南

2003

2004

2005

2003

2004

2005

2003

2004

2005

种植面积

118

140.8

142.8

66.7

66.7

66.7

45

47

50

单产

0.59

0.85

0.85

0.85

0.9

0.95

1.03

1.03

1.03

产量

70

120

121.4

56.5

60

63.4

46.3

48.4

51.5

数据来源:2003年数据来源于联合国粮农组织,其中2004、2005年均为西南期货估计值。种植面积单位为万公顷,单产吨每公顷,产量为万吨。

泰国。据泰国农业部Office ofAgriculturalEconomics)今年10月份公布的一份报告,泰国2004年度橡胶产量预估为303万吨,较去年同期增加5.95%。橡胶种植面积预估为1302rais(6.25rais=1公顷,约208万公顷),较去年同期上升3.19%。割胶面积预估为1047rais,较去年同期上升4.60%。2004年单产预估为289公斤/rai(合1.81吨每公顷),较去年同期增加1.05%。2005年我们在保持单产不变的情况下,种植面积扩大3%,总产量增加3%至326万吨。

印尼。印尼农业部长BungaranSaragih近期表示,印尼一些重要经济作物的产量将在2005年上升。他表示,预期中的产量增长源于再种植计划,该计划旨在满足不断攀升的国内需求。有必要恢复种植.基于库存结果,将恢复40万公顷的天胶和棕榈油种植面积,以及5万公顷的可可和咖啡种植面积.。他预计天胶和糖的产量明年将上升逾10%,分别达到280万吨和200万吨。在这儿我们无法判断他所谓的280万吨天量产量是怎么计算出来的,但是,至少,反映了一点,那就是印尼产量出现了爆发式的增长。因此,2005年我们预计印尼产量将增加10%至224.5万吨。

马来西亚。据马来西亚官方统计局公布的数据,2003年橡胶产量达70万吨,但是2004年1-9月份天胶产量就已经达到了90万吨,平均月度产胶量10万吨,因此,我们有理由相信2004年马来西亚产胶量将达120万吨,同比增加70%以上。由于马来西亚总种植面积在140万公顷左右,因此,我们相应提高了单位产量和种植面积。但是,历史上,马来西亚年最高产胶量不超过150万吨,我们在此仅略为的提高了2005年的预计至121.4万吨。

印度。印度2000年以来天然橡胶产量增长幅度一直在3%左右。但是据最近一主要行业组织称,2005年3月止的当前年度该国天然橡胶产量料将增至755,000吨,上年度产量为711,650吨,而2003为69.4万吨。因此,我们预计2005年在80万吨左右。

中国。中国受制于地理位置、种植面积和品种等因素,增产幅度不大。据我国橡胶种植战略规划,云南省争取将2003年的360多万亩天然胶种植面积扩大到2010年的400万亩,干胶年产量由22万余吨扩大到30万吨;海南省也争取到2010年天然胶种植面积达到43万公顷,干胶产量达到45万吨。因此,在2010年总计才达75万吨。由于种植周期因素,我们按年均增加3.5万吨左右计算。

越南。根据越南农业部公布的发展计划,2002年橡胶种植面积为35万公顷,2005年将扩大到50万公顷,2010年的70万公顷,越南天然橡胶产量估计将从目前32万吨增加到2005年的50万吨和2010年的100万吨。另据路透社报道,越南橡胶总公司预计,2003年越南产量为45万吨,2004年越南天然橡胶产量将达到47.25-49.5万吨。。因此,我们在保持单位产量不变的情况下,稳步提高了越南的种植面积。

综合上述数据,2004年上述6国产量合计815万吨,2005年为866万吨,而2003年则仅为682.4万吨(IRSG数据)。即使我们相当保守的计算,即认为除上述6国外其他国家保持2003年产量不变(79.29万吨)的话,2004年全球产量预计为894万吨,2005年则将达945万吨,远远高于2003年的741.8万吨,以及高于IRSG预计的2004年844万吨水平。

(三)西南期货:2004和2005年全球需求预测

我们还是利用经济增长率和天然橡胶消费增长率之间的回归关系来预测天然橡胶的消费情况。全球1995年以来天然橡胶消费增长率和全球GDP增长率如下表所示:

增长率

1995

1996

1997

1998

1999

2000

2001

2002

2003

*

2004

*

2005

橡胶消费增长率(R%)

4.8

2.7

5.7

1.2

1.8

10.2

-3.7

4.5

4.8

9.45

6.5

全球GDP增长率(G %)

3.7

4.1

4.2

2.8

3.7

4.7

2.4

3.0

3.9

5.0

4.3

资料来源:全球GDP增长率来自国际货币基金组织IMF, 2004年9月《全球经济展望》。2004、2005年为估计值。

如果我们以R%作为因变量,G%为自变量,可以构建一个线性回归方程:R%=aG%+b.经过线性回归后可得:R%=4.24G%-11.75,相关系数0.83,显示天然橡胶消费增长率与全球GDP增长率之间具有强相关性。

IMF预测2004年和2005年全球经济GDP增长率分别为5.0%和4.3%,利用上述方程,可以测算出2004和2005年全球天然橡胶消费增长率分别为9.45%和6.5%。按2003年消费量791万吨的基础上计算,2004和2005年消费量分别为865.7和922万吨。

西南期货关于2004年和2005年橡胶供求平衡估计表:

1999

2000

2001

2002

2003

2004*

2005*

产量

681

681

719

711

789

894

945

消费

666

735

708

739

791

866

922

缺口

+15

-54

+11

-28

-2

+28

+23

库存

112

86

97

69

67

95

118

资料来源:国际橡胶研究组织IRSG,单位:万吨。带*部分为估计值。其中供需缺口为产量减去消费量。 从全球的角度来看,无论是IRSG还是我们,都判断2004年和2005年将出现供过于求的格局。也就是说,2004年将是本轮橡胶行情的转折点。

二、 2004年国内橡胶供求分析及2005年预测

(一)2004年国内供求分析

(1)产量分析

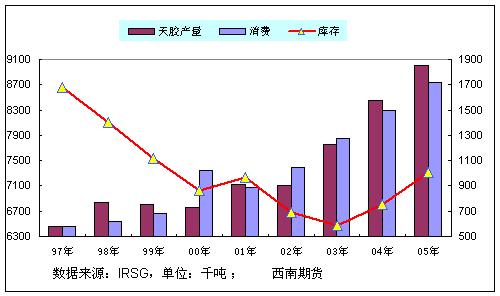

如上面分析的那样,2004年我国的橡胶产量估计在60万吨,而2005年在63.4万吨左右。

(2)进口分析

2004年我国放开了天然橡胶进口配额,企业可以根据需求自主决定进口时间和额度。据海关统计,今年1-9月份共计进口天然橡胶(包括胶乳)93万吨,同比增加4%。按此测算,2004年我国累计进口天然橡胶总量估计将在125-130万吨之间,比去年同期的120万吨增长5%-10%。

(3)库存分析

尽管我们看到2004年国内交易所库存曾经高达24万吨,但是按照交易所规定,11月份后,其中的将近16万吨左右要出库,流向现货市场。因此,到2004年年底还将有近8万吨左右的库存存放在交易所仓库中。按照流量分析,2004年我国从库存流向国内的供应量为6.6万吨,其中2003年年底交易所库存为14.6万吨。

综合上述分析,2004年国内橡胶的总供应量在199.6万吨,即60万吨产量+125万吨进口+14.6万吨结转库存。如果扣除交易所年底近8万吨的库存胶,2004年实际供应量在191.6万吨。

(二)2004年消费分析

据中国物资中心的统计和测算,今年1~9月份轮胎外胎产量17442万条,同比增长19.5%。据此测算,1~9月全国橡胶消费量累计316万吨,同比增幅10%以上。而从历年的情况来看,每年11、12月份是全国橡胶制品产量的高峰时期,尤其是鞋类制品和轮胎。2004年轮胎增长幅度将在15%-20%之间,橡胶消费增长10%左右。

2003年我国橡胶消费总量在380万吨。而按照今年橡胶消费持续呈现的旺盛增长态势,中国物资中心预计全年橡胶消费量将达到420万吨,其中天然橡胶消费量为170万吨。

并且由于今年以来原油价格大幅走高,合成橡胶价格在一年内上涨了近60%,因此我们预计将有部分合成橡胶消费向天然橡胶转移。即使按60:40的比例计算天然橡胶消费,我国2004年天然橡胶消费将在172万吨。如果按55:45比例算,2004年天然橡胶消费量估计在183万吨。仍然低于2004年的总供应量191.6万吨。

我国近几年以来天然橡胶的消费及其预测如下表所示:

1998

1999

2000

2001

2002

2003

2004*

2005*

产量

45.5

46.5

47.5

50

54

57

60

63.4

进口

43

42.9

85.2

98.4

96

120

125

130

消费

95

105

120

142

155

152

168

188

缺口

-6.5

-21.6

+12.7

+6.4

-5

+25

+17

+5.3

库存

10.81

-4.79

7.91

14.31

9.31

34.51

51.51

56.81

资料来源:2001年前数据来自国际橡胶研究组织IRSG。单位:万吨。*部分表示估计值。以上数据均不计走私。缺口=产量+进口-消费。2003年天然橡胶消费按总量380万吨、60:40计算,2004年按420万吨、60:40计算。进口按125万吨估算。2005年消费增加了来自于替代合成橡胶的20万吨消费。

(三)、2005年的供需预测

供应方面,2005年国内橡胶的总供应量预计在244.5万吨,即63万吨产量+130万吨进口+51.5万吨结转库存。

需求方面,我们认为,2005年中国经济可能存在硬着陆风险,汽车、住房等产业可能将受到较大冲击,对橡胶总体需求的增长速度可能会下降。这一点已经从汽车产量数据体现出来了。我国汽车产量已经自今年3月份以来持续下降,作为重要支柱之一的汽车过热的势头开始得到遏制。而房产则明显的存在过热迹象,房产泡沫有可能在2005年破裂,从而增加了我国经济硬着陆的风险。

我们判断橡胶消费增速可能会下降的另一个原因是目前轮胎市场的无序竞争。从2003年轮胎增长实际情况来看,子午胎呈现高速增长态势。其中,全刚子午胎连续两年以60%以上的速度增长,目前全刚子午胎已经显现出过热态势。据了解,今年以来全刚子午胎市场发生了较大变化,产量大幅增加,市场销售阻力越来越大。专家估计一旦国内市场全刚子午胎超过1800万条将出现生产能力过剩的过热现象。2004年尚且如此,2005年一旦某些产能得到释放,那么子午胎市场将出现无序的价格竞争,从而影响到橡胶的消费。

另一方面,由于原油可能会处于长期的高价位区间,合成橡胶价格将会持续维持在高价位,即12000元每吨以上的水平,这将会支持部分合成橡胶向天然橡胶转移。整体橡胶消费中,天然橡胶消费比例有可能会增加至45%,甚至50%左右。该部分总量应该在10万到20万吨之间。

但是,即使算上合成橡胶转移的20万吨消费,2005年我国天然橡胶供过于求的局面仍然难以改观。按2004年消费168万吨计算,加上20万吨替代消费,总消费量为188万吨,仍然远远低于2005年高达244万吨的总供应量。因此2005年橡胶供过于求的局面仍将维持。

三、2004-2005年天然橡胶走势预测

根据我们上述分析,由于东南亚各主要供应国产量的大幅飙升,2004年和2005年全球都将出现供过于求的格局,国际库存将自2004年开始上升。尽管我们在2003年我们曾经指出,由于需求的大幅增加,2004年将出现供不应求的局面。事实上,大量数据显示,由于东南亚主产国产量的大幅增加,迅速弥补了此间的缺口。因此,基于上述熊市看法,下面我们以TOCOM远月基准合约走势图对2005年国际国内市场天然橡胶走势趋势进行了如下预测。

2005年日本东京远月合约价格、国际市场FOB以及国内价格预测:

注:国际FOB价计算方法:(TRP-4)÷(1+5%)÷103-0.03*1000;其中TRP为东京橡胶价格,汇率1美元=103日元,4日元为货物运抵日本国内所发生的运费、装卸费以及仓储等费用。5%为日本进口天然橡胶关税。0.03为3美分,为东南亚至日本港口的海运费和保险费,即每公斤3美分。乘以1000表示换算为美元每吨。注:东京市场单位为日元每公斤,目前汇率1美元=103日元。

国内期货计算方法:(FOB+40)x1.2x1.17x8.3+350;其中,1.2为20%关税,0.17为增值税,350为港口现货做成仓单的费用;

国内现货计算方法:期货价格-500,其中,500为海南、上海套利价差,包括运费、利息以及其他费用;

上述计算国内价格均没有考虑关税和人民币汇率问题。

2005年东京市场远月合约价格周走势预测图如下:四、结 论

2004年和2005年国际、国内市场将进入供过于求的格局;

2005年东京橡胶价格区间在106-137日元每公斤之间;

2005年全球天然橡胶价格区间预计将在910美元每吨-1200美元每吨之间;

2005年国内期货价格将在11400-14800元每吨之间;(来源:和讯特约/付丰海)

|