2004年豆粕市场走势回顾

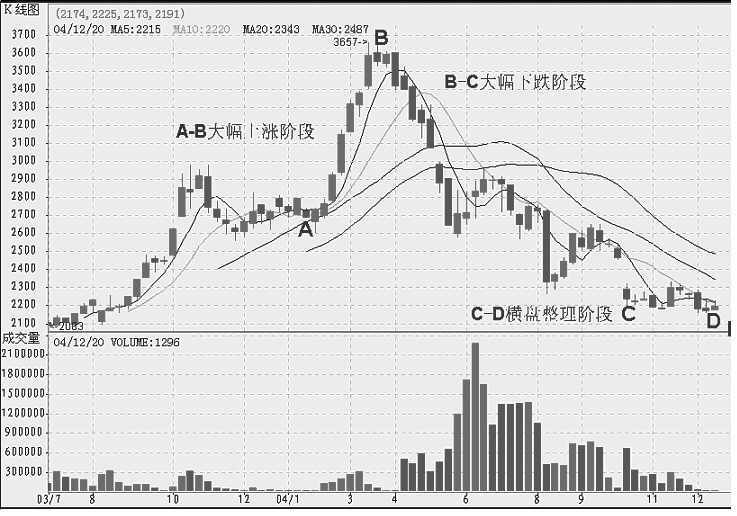

2004年是典型的牛熊转换期,豆粕市场经历了大幅起落,全年连粕的价格波幅达1495元/吨。2004年大连豆粕期货的走势可以分为大幅上涨阶段、大幅回落阶段、横向整理阶段。

一、大幅上涨阶段(2004年1月~3月末)

经过2003年11月到12月的短暂整理,2004年初CBOT大豆价格继续大幅上涨,大连大豆也是连创新高。在这种氛围下,豆粕期价也是勇往直前,连续大幅攀升。

二、大幅回落阶段(4月初~11月初)

4月份以后,美国CBOT大豆期货开始连续下跌,大连豆粕价格也出现了大幅回落。我国4月下旬开始实施的紧缩信贷的宏观调控政策,加剧了大豆、豆粕价格的下跌。但因国内大豆进口成本较高,国内大豆价格跌幅相对小于CBOT。

三、横向整理阶段(11月初~12月末)

进入11月份以后,CBOT大豆开始反弹,国际海运费价格的大幅上涨使得运输成本大幅增加,美国农民的惜售使得美国大豆现货基差保持在高位,因此进口大豆成本大幅增加,在一定程度上抵消了CBOT大豆的下跌。以进口大豆为主要原料的油脂企业压榨利润开始大幅减少或亏本,进口成本的增加,使得豆粕价格出现了一定的抗跌性。连粕价格在此阶段以低位整理为主要特征。

2004年大连豆粕期货连续周线图2005年豆粕市场走势展望

一、2005年的国际、国内豆粕市场环境

产量与上年度相比,2004/2005年度豆粕的原料――大豆的国际、国内供求状况发生了根本性的转变。据美国农业部公布的12月份月度供需报告,2004年全球大豆产量将达到2.31亿吨,比2003年增加4190万吨,美国、中国大豆产量将分别达到8574万吨和1800万吨,分别比2003年增加1994万吨和200万吨。目前南美大豆产区天气状况比较理想,上月末,巴西大豆播种已结束,大豆长势良好;阿根廷大豆播种完成了90%,大豆长势也不错,全球大豆产量的增加使期价上行压力增大。

销售2004年美国豆农也非常惜售。但由于在南美大豆大量上市之前,美国豆农一定要将手中的大豆销售掉,因此一旦美国豆农开始集中销售大豆,大豆价格必将大幅下跌,从而影响到豆粕价格。中国农民的惜售、国内大豆油脂企业压榨效益低下,使得农民手中的国产大豆数量仍然很大。以黑龙江为例,目前估计尚有65%左右的大豆还在农民手中,这批大豆将会对后市大豆价格形成很大的压力,同时影响到豆粕的销售价格。

需求亚洲的禽流感后遗症到目前还没有得到根本性的改善,具体表现为鸡、猪等家禽家畜的补栏量、存栏量都没有显著提高,一些地区甚至出现了减少,家禽饲养业对豆粕等饲料的用量也出现了大幅减少,一些居民对养殖行业仍心有余悸,补栏的积极性不高。据饲料企业反映,目前养殖行业仍然不景气,同时由于目前的豆粕需求呈现地区分布不均的特点,广东、华东、华中地区豆粕需求量较好,但山东、河北、辽宁、黑龙江等地区的豆粕消费不旺。但不管南方还是北方,饲料企业对豆粕的采购目前都采取观望态度、随用随购,豆粕需求的真正启动尚需时日。

库存 产量的巨幅增加、需求的相对疲弱使得2004/2005年度全球大豆期末库存将达到6057万吨,库存压力仍然巨大。

在供求因素分析中,利空的产量因素对行情的影响不可能无限期延续下去,价格的连续下跌对产量的增加因素已经进行了充分的反映。随着时间的推移,我们应该将关注的重点放在需求上,将研究的重点放在影响需求的因素上。

二、2005年影响豆粕价格的不确定因素

1.2004年11月23日马来西亚发现了禽流感,12月21日越南爆发了禽流感,12月22日韩国也发现了禽流感,同日日本确认一名养鸡场工作人员经感染了H5N1型高致病性禽流感病毒。2003年10月韩国发现禽流感,2004年1月禽流感在亚洲各国全面暴发。今年禽流感出现的日期与去年非常接近,因此市场非常担心禽流感会不会卷土重来。如果今年再次大范围暴发禽流感,这对豆粕市场将形成致命的打击。

2.国际海运费和大豆基差是进口大豆成本的重要组成部分,受国际运力需求的增加与前期原油价格大幅上涨影响,2004年下半年国际海运费不断攀升,到上月初达到高点,虽然现在有所回落,但仍然处于较高位置。受美国农民惜售影响,美国大豆现货基差保持坚挺,使进口大豆的成本大大提高。中国油脂企业压榨所用大豆有2/3以上来自进口大豆,进口大豆成本的高低将对豆粕价格产生直接影响。

3.中国人民币升值压力。据业内人士估计,人民币升值是早晚的事,只是不知是2005年上半年升还是下半年升。一旦人民币升值,尤其是升值幅度较大时,将会对国内商品期货形成较大的冲击。

4.南美天气现在看来很正常,但在2005年1、2月份会不会出现较大变化?会不会对大豆产量形成较大的影响?

5.大豆锈菌病在美国出现以后,2005年美国大豆播种面积会不会减少?2005年中国大豆播种会不会出现大幅变化?2005年这两个国家的天气又有谁能说清楚?

以上这些因素都是未知数,是我们目前还无法准确预测的,需要引起投资者的密切关注。

三、2005年豆粕市场走势预测

据国家粮食局预计,中国2004/2005年度豆粕产量将达2117万吨,高于2003/2004年度的1885万吨;预计2004/2005年度中国豆粕需求总量为2004万吨,高于上个年度的1865万吨。从整体上看,豆粕的产量将大于需求量,目前的市场环境决定了2005年豆粕市场将不会太乐观。产量的大幅增加、需求的不旺,将使得众多的饲料养殖企业采取观望的态度,它们不会贸然采购。

美国CBOT大豆价格对豆粕市场的影响最为重要,庞大的产量对CBOT大豆价格具有强大的压力,美国及国内众多的分析师对美盘大豆的后市是看空的,但美盘大豆回落的幅度和速度之慢都超过了他们的预期。从时间上看,美盘大豆的低点可能会出现在2005年的2、3月份。目前美国大豆的理论进口成本在2900元/吨以上,相对于国内大豆而言明显偏高,因此在美盘大豆回落之前,包括国内的大豆现货价格、豆粕现货价格都不太可能出现较大幅度的回落。

要预测2005年豆粕价格的具体走势,我们必须有几个基本假设,那就是,1.美国CBOT大豆在2005年运行区间是460~480美分/蒲式耳到630~640美分/蒲式耳;2.国内豆油价格保持在目前的水平、国内油脂企业压榨利润不出现大的亏损;3.2005年美国、中国大豆播种面积及产量不出现大的变化;4.国内豆粕需求不出现极端变化。

如果以上假设能够成立,那么按目前的海运费及基差计算,笔者认为,在油脂企业保本的前提下,2005年豆粕现货价格(使用进口大豆进行压榨的企业)可能的范围为:

CBOT大豆价格 大豆进口成本 相对应的国内

(美分/蒲式耳) (元/吨) 豆粕价格(元/吨)

460 2597 2100

500 2741 2290

550 2921 2530

600 3101 2750

640 3246 2900

根据这一分析,2005年豆粕的现货价格极限波动范围会在2100~2900元/吨。实际上,随着时间的推移,海运费及美国大豆基差都存在着下调的可能,进口大豆成本下降的可能性较大。因此,2005年豆粕现货价格多数时间将可能会在2200~2700元/吨区间振荡,底部出现的时间有可能在2005年的3、4月份。但如果以上假设条件出现较大变化,投资者应该适时对豆粕的波动区间进行调整。(摘自:期货日报以上内容不代表大连商品交易交易所观点,仅供参考)

|