2004年已经过去,当我们回首2004年豆粕市场的时候,不禁感慨万分,2004年是典型的牛熊转换期,豆粕市场价格经历了大幅起落,全年连粕价格波幅在1495元/吨,历史是一面镜子,回顾历史,有助于我们了解未来,下面,我们回顾一下2004年的豆粕市场。

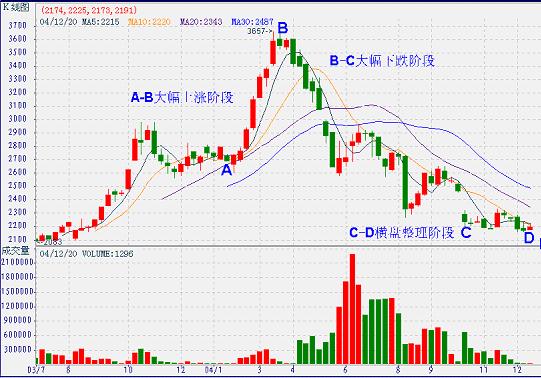

打开连粕走势图,我们可以看到,2004年的大连豆粕期货可以十分清晰地分为3个阶段,A、大幅上涨阶段(2004年1月2004年3月末)B、大幅回落阶段,中间虽有几次反弹,但下跌趋势非常明显。(2004年4月初到2004年11月初)C、横向整理阶段(2004年11月初到2004年12月末)

2004年大连豆粕期货连续图(周)一、大幅上涨阶段(2004年1月2004年3月末)

经过2003年11月到12月的短暂整理后,2004年初,美国CBOT大豆价格继续大幅上涨,当美盘上涨到1000美分/蒲式耳时,国、内外的一些分析师和投资者开始惊呼,美盘要涨到1200美分/蒲式耳!!大连大豆也是连创新高,一些人认为连豆要涨到4500元/吨,在这种氛围下,豆粕价格也是勇往直前,连续大幅攀升。

进口大豆数量占中国全部大豆压榨总量的2/3以上,国内(尤其是沿海)的大型油脂企业,主要以进口大豆为原料进行压榨,豆粕现货受美国CBOT大豆价格涨跌的影响很大,一旦美盘发生风吹草动,国内豆粕价格往往跟着变动,在本轮上涨行情中,美国CBOT大豆价格的大幅上涨无疑起到了最主要的作用。

从国内方面来看,当时也有一些因素支持豆粕价格上涨。春节过后,禽流感在中国爆发,当时,大批家禽被宰杀、出口受阻、家禽肉、蛋消费量大规模减少,很多地区不敢进行家禽养殖,中国家禽养殖业和饲料行业遭到沉重打击,但到2月中下旬,国内禽流感得到有效控制,同时,国务院出台了扶持家禽业发展的若干措施的通知,在补贴和税收等方面对家禽业进行扶持,而且随着时间的推移,豆粕销售的淡季逐渐过去,豆粕消费需求开始增加,原来处于观望的饲料企业和经销商因库存不足等原因,开始采购豆粕,豆粕需求量表面上看开始增加。

美国CBOT大豆价格的大幅上涨,使进口大豆成本过高,从2004年1月1日到2月末,中国不仅没有从美国采购大豆,还取消了55万吨已购买的大豆,市场预计后期大豆进口量会大幅减少、成本会大幅增加,正是在这个市场背景下,油脂企业开始大幅提升豆粕价格,对于豆粕价格的上涨,饲料企业由不接受到逐渐接受,开始大量采购。

到2004年3月中下旬,国内豆粕现货价格最高时达到了3700元/吨,期货价格最高时达到了3789元/吨的历史高位。作为猪、鸡等饲料主要原料的豆粕价格超过了一等大米的价格!可以称之为中国期货市场独有的一大怪事。豆粕价格的大幅上涨远远超过了其替代品菜籽粕、棉粕的上涨幅度。

但在豆粕期货、现货价格大幅上涨的同时,已经埋下了隐患,人们对禽流感的后遗症估计不足,豆粕的这波上涨是成本推动型上涨,而不是需求推动型,上涨的最主要因素是因为美国CBOT大豆的上涨,带动了进口大豆成本的大幅增加,而不是养殖需求出现了大幅增加。 但从原料成本来看,当时的豆粕价格是合理的,主要原因是当时进口大豆成本太高了!!如果按照进口成本来计算,豆粕价格应该在3800元/吨以上,因此,当时,许多人仍然对豆粕市场看多。在美国CBOT大豆达到1000美分/蒲式耳后,这种看多氛围达到了极限。美国大豆进口成本见下图。二、大幅回落阶段(2004年4月初到2004年11月初)

4月份以后,美国CBOT大豆期货开始连续下跌,大连豆粕价格也出现了大幅回落,我国4月下旬开始实施的紧缩信贷的宏观调控政策,加剧了大豆、豆粕价格的下跌幅度。但因国内大豆进口成本较高,国内大豆价格跌幅相对小于CBOT。

在此阶段,连粕价格波动幅度很大,大连豆粕价格在5月13-14日和17日3个连续交易日跌停,交易所实行强行平仓后,又经历了5月28日的跌停,再到5月31日和6月1日连续两个交易日涨停,交易所在6月15日出台了扩大大豆和豆粕涨停板幅度,涨停板由原来的3%提高到5%,有力地控制了市场风险。

在期货大幅下跌的同时,国内豆粕现货价格也出现了大幅下跌,国内油脂企业高价采购的大豆成为炸药包,时刻威胁着它们的生存。国内油脂企业进口的大豆成本实在是太高了,如果豆粕价格大幅下跌,将会对它们形成致命的打击,许多油脂企业在后期拚命想保住豆粕价格,5月下旬,占中国压榨业一半产能的压榨商组成价格联盟,在5月29日宣布豆粕销售最低保护价,保底价格为2900元/吨,成为5月31日和6月1日大豆和豆粕连续两个交易日出现涨停的重要因素。

但与此同时,华东地区最大的油脂压榨商东海粮油宣布不参与最低保护价协定,另外,即使有些参与了最低保护价协定的企业也私下不遵从,到6月中旬以后,一些油厂纷纷采取高报价,低成交的策略,从而使价格联盟名存实亡。

市场出现这种连续下跌是有其理由的。

在禽流感暴发初期,市场人士对禽流感对家禽饲养业的滞后影响效应估计严重不足,禽流感虽然在2月末已经在中国得到了控制,但其对整个养殖行业的影响却是在以后的几个月当中逐渐反映出来,从全国配合饲料的构成来看,猪所占比例约为31%,肉禽约占30%,蛋禽约占22%,其它为水产和反刍类动物。2003年全国饲料产量约为1亿多吨,其中50%左右为禽料饲料,总量约在5500万吨,其中肉禽饲料豆粕含量约占20%,蛋禽饲料豆粕含量约占12-15%,禽类饲料豆粕用量约为全国的豆粕总量的40-50%,全国豆粕总量为2000万吨,那么禽类饲料豆粕用量约为800-900万吨,因此,禽流感对国内豆粕需求的影响是非常巨大的,只不过在禽流感暴发的初期,这种影响不明显而已,美国CBOT大豆价格的大幅上涨,也掩盖了这种影响。但随着需求的疲软、世界大豆产量增加趋势越发明显后,豆粕价格终于一发不可收拾。

在豆粕价格下跌过程中,5月底到6月中旬,国内油脂企业的价格联盟事件、巴西大豆种衣剂事件、国内某大型油脂企业企图在9月豆粕合约上进行逼仓事件(在交易所的干预下失败),都对行情产生了阶段性的影响,使豆粕市场产生了2波反弹,但事实说明,在市场经济条件下,任何人企图违背市场规律办事,任何想改变事物发展趋势的做法都是不可取的,市场是受供求因素影响的,而不是看油脂企业的利润,对于这一点,我们应该保持清醒的认识。

三、横向整理阶段(2004年11月初到2004年12月末)

进入11月份以后,经过连续大幅下跌的CBOT大豆开始反弹,国际海运费价格的大幅上涨,使得运输成本大幅增加,美国农民的惜售,使得美国大豆现货基差保持在高位,因此,进口大豆成本大幅增加,在一定程度上抵销了美国COBT大豆的下跌(见美国大豆到港成本图),以进口大豆为主要原料的油脂企业压榨利润开始大幅减少或亏本,进口成本的增加,使得豆粕价格出现了一定的抗跌性。连粕价格在此阶段以低位整理为主要特征。

2004年已经结束了,我们的投资者,包括国内的国有或民营油脂企业是不是该反思一下?据有关部门统计,在进口大豆价格最高的1-5月份,中粮等5家具有外资背景的油脂企业大豆进口量与同期相比减少21%,沃尔玛系统的油脂企业大豆进口量与同期相比减少63%,而我们的国有企业、民营企业大豆进口量却出现大幅增加!!!我们没有输在销售上,而是输在原料采购上,一船高价进口大豆毁了一个企业,除了经验不足外,我们是不是在其它方面也欠缺些什么?

2005年豆粕市场展望

一、当前的国际、国内豆粕市场环境

产量:与上年度相比,2004-05年度,作为豆粕压榨原料的大豆,其国际、国内大豆的供求状况发生了根本性的转变,据美国农业部公布的12月份月度供需报告,2004年,世界大豆产量将达到2.31亿吨,比去年增加4190万吨,美国、中国大豆产量将分别达到8574万吨,1800万吨,分别比去年增加1994万吨、200万吨,目前南美地区大豆产区天气状况继续保持理想,截止到12月末,巴西大豆播种已结束,大豆长势良好,截止到12月27日,阿根廷大豆播种完成了90%,大豆长势情况也不错,世界大豆产量的增加对于行情的上行压力巨大。

销售:今年,美国农民也非常惜售,但美国农民在南美大豆大量上市之前,一定要将手中的大豆销售掉,因此,一旦美国农民集中销售大豆,大豆后市价格必将大幅下跌,从而影响到豆粕的价格。中国农民的惜售、国内大豆油脂企业压榨效益低下,使得农民手中的国产大豆数量仍然很大,以黑龙江为例,估计尚有65%左右的大豆还在农民手中没有卖掉,虽然今年中国农民不缺钱,但不管怎么讲,这批大豆早晚也要卖掉,将会对后市大豆价格形成很大的压力,同时影响到豆粕的销售价格。

需求:2004年在亚洲暴发的禽流感的后遗症到目前还没有得到根本性的恢复,具体表现为鸡、猪等家禽的补栏量、存栏量都没有显著提高,一些地区甚至出现了减少,家禽饲养业对豆粕等饲料的用量出现了大幅减少,一些居民对于养殖行业仍想心有余悸,补栏的积极性不高,据饲料企业反映,目前,养殖行业仍然不景气,同时,目前的豆粕需求呈现地区分布不均的特点,南方的广东地区、华东、华中地区豆粕需求量较好,但山东、河北、辽宁、黑龙江等地区的豆粕消费不旺,但不管南方还是北方,饲料企业对豆粕的采购都采取观望态度,随用随购,豆粕需求的真正启动尚需时日。

库存方面:产量的巨幅增加,需求的相对疲弱,使得2004-05年度世界大豆期末库存将达到6057万吨,库存压力仍然巨大。

在供求因素分析中,利空的产量因素对于行情的影响不可能无限期延续下去,连续下跌的行情对于产量增加因素已进行了充分的反映,随着时间的推移,我们需要将关注的重点放在需求上,将研究的重点放在分析影响需求的因素上。

二、2005年影响豆粕价格的一些变动因素

1、2004年11月23日马来西亚鸡感染了禽流感,12月21日越南爆发了禽流感,12月22日韩国也发现了禽流感,同日,日本京都府一名养鸡场工作人员经确诊感染了H5N1型高致病性禽流感病毒,2003年10月韩国发现了禽流感,到2004年1月,禽流感开始在亚洲各国全面暴发,今年禽流感发现的日期与去年非常接近,我们非常担心,禽流感会不会卷土重来??如果今年再次大范围暴发禽流感,对于豆粕市场将形成致命的打击。对此,我们应予以密切关注。

2、国际海运费和大豆基差是进口大豆成本的重要组成部分,受国际运力需求的增加与前期原油价格的大幅上涨,2004年下半年,国际海运费不断攀升,到12月初达到高点,虽然现在有所回落,但海运费价格仍然处于较高的位置,受美国农民的惜售,美国大豆现货基差保持坚挺,因此,大豆升贴水的价格还较高,将进口的大豆成本大大提高,中国油脂企业压榨所用大豆有2/3以上来自进口大豆,进口大豆成本的高低将对豆粕价格形成直接的影响,我们需要密切关注国际海运费和大豆升贴水价格的变化。

3、中国人民币升值压力。据业内人士估计,人民币升值是早晚的事,只是不知是2005年上半年升,还是下半年升,一旦人民币升值,尤其是升值幅度较大时,将会对国内商品期货形成较大的冲击。

4、 南美天气现在看来很正常,但在2005年1、2月份会不会出现较大变化?会不会对产量形成较大的影响?

5、大豆锈菌病在美国出现后,2005年美国大豆播种面积会不会减少?2005年中国大豆播种会不会出现大幅变化?2005年这两个国家的天气又有谁能说清楚?

以上这些因素都是未知数,是我们所无法左右的,需要我们时刻密切关注。

三、2005年豆粕市场走势预测

中国国家粮食局预计,中国2004/05年度豆粕产量将为2117万吨,高于2003/04年度的1885万吨,预计2004/05年度中国豆粕需求总量为2004万吨,高于上个年度的1865万吨。从整体上看,豆粕的产量将大于需求量,当前的市场环境决定了2005年豆粕市场将不会太乐观,产量的大幅增加、需求的不旺,将使得众多的饲料养殖企业采取观望的态度,它们不会贸然采购。

美国CBOT大豆价格对豆粕市场的影响最为重要,庞大的产量对于CBOT大豆价格具有强大的压力,美国及国内众多的分析师对于美盘后市是看空的,但美盘回落的幅度和速度之慢都超过了他们的预期,从时间上来看,美盘出现的低点可能会出现在2005年的2、3月份,目前美国大豆的理论进口成本要在2900元吨以上,相对于国内大豆而言,明显偏高,因此,在美盘回落之前,包括国内的大豆现货价格、豆粕现货价格都不太可能出现较大幅度的回落。

要想预测2005年的豆粕价格的具体走势,我们必须有几个基本假设,1、美国CBOT大豆在2005年运行区间是:460-480美分/蒲式耳到630-640美分/蒲式耳.;2、国内豆油价格保持在目前的水平、国内油脂企业压榨利润不出现大的亏损;3、2005年美国、中国大豆播种面积及产量不出现大的变化;4、国内豆粕需求不出现极端变化。

如果以上假设能够成立,那么,按目前的海运费及基差计算,笔者认为,在油脂企业保本的前提下,2005年豆粕现货价格(使用进口大豆进行压榨的企业)可能的范围为:

CBOT大豆价格(美分/蒲式耳) 大豆进口成本(元/吨) 相对应的国内豆粕价格(元/吨)

460 2597 2100

500 2741 2290

550 2921 2530

600 3101 2750

640 3246 2900

2005年豆粕的现货价格极限波动范围会在2100-2900,实际上,随着时间的推移,海运费及美国大豆基差都存在着下调的可能,进口大豆成本下降的可能性较大,再加上油脂企业的利润,因此,2005年豆粕现货价格多数时间将可能会在2200-2700区间震荡,底部出现的时间有可能在2005年的3、4月份,但如果以上假设条件出现较大变化,我们应该适时对豆粕的波动区间进行调整。(来源:和讯特约/马明旺)

|