本周沪铜在LME等国际金属市场期铜爆跌的配合下,沪铜选择了向下突破的走势,12月合约主力成功完成挤仓后放弃接货打算,1月合约也被带了下来,远月合约更是增仓放量下行空头势头胜出。与此同时我们也看到市场的分歧与矛盾表现越发显著。其主要体现在:一是投机卖盘的强力打压与主多资金的顽强抵抗;二是供求依然紧张与国内现货面在32000高价区间的消费买盘清淡;三是交易所接连的风险预警。但有一点必须相信任何因素都不能违背市场趋势的发展,铜的又一个历史性的顶部出现了。

1、 经济增速放缓,铜需求转弱。

铜消费与世界经济增长密切相关,全球宏观经济扩张以及低利率的宽松环境是去年第四季度铜价开始巨幅上升的主要原因。但是目前这种情况正在发生变化,美联储今年六月份以来连续四次加息,联邦利率回升一倍至2%,英国央行自去年11月起一共五次加息,累积加幅1.25%,主要官方利率已升至4.75%。中国方面也在10月末宣布加息,金融市场的投资热情受到遏制,经济发展高峰期已过。OECD领先指标走弱

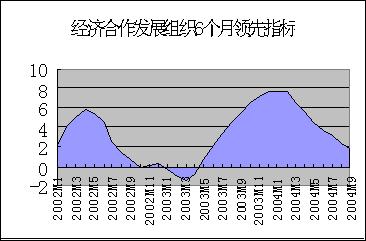

我们可以从经济合作发展组织(OECD)一些数据看到经济增速放缓的迹象。作为包括欧洲和日本在内30个国家的经济组织,其公布的6个月领先指标能够较好的提前预示这些国家的经济发展情况。麦格里银行认为,OECD领先指标的半年变化率与OECD的工业生产增长之间通常有半年的滞后期。那么从图中可以看到,OECD领先指标自今年4月份即开始走低,这就意味着从2005年第一季度开始,OECD国家的经济增长将会下降。美国经济增速趋缓

2003年3季度,美国GDP增幅达到8.2%,为接近10年来最好水平,但随后增速开始减缓,至2004年3季度仅为3.7%。而作为直接标示美国制造业荣景情况的指标,制造业指数的高低对铜价的影响直接而重大。当指数高于50时,被解释为制造业扩张的讯号。自2003年下半年以来,制造业就摆脱了萎缩的局面,指数跟随美国经济的复苏而一路走高,其间虽也时有反复,但作为单月经济指标,以3个月的连续变化来衡量,无疑是表现相当良好的。不过从2004年7月开始,在连续3个月的时间内,制造业的繁荣程度明显下降,美国制造业复苏高峰期正在或者已经度过。

中国政府双管齐下遏制经济过热

去年以来中国经济高速增长,呈现出局部行业过热状态。为此,2004年中央开始进行宏观调控,专项治理5大行业,抑制GDP超速增长。政府宏观调控虽然短期内效果良好,但并没有从根本上抑制固定资产投资过热,从8月份开始国内投资有再度恢复的迹象。央行终于开始动用市场化经济杠杆对中国经济进行调节,虽然市场上对于升息动作是孤立事件还是加息循环仍存争论,但提高利率是一国货币紧缩的表现,而货币紧缩事实上代表着经济发展速度的减缓。从中国具体情况来看,货币紧缩起码要在几个领域发挥明显的抑制作用,其中最为突出的就是房地产行业,中国固定资产投资在2月份达到高峰后一直处于下滑状态,作为金属消费比较集中的行业,房地产行业被抑制发展将使中国的基本金属消费出现明显的下降。而其他几个行业被抑制也将或多或少的影响到中国的铜消费量。2、渐趋改善铜短期供需紧张状况

根据ICSG提供的最新数据显示,今年1-8月份全球精炼铜供应缺口将会达到64.3万吨,高于2003年同期30.1万吨的水平,同期已报告精炼铜库存下降了81.5万吨。今年1-8月份,全球精炼铜产量提高3.2%,而全球精炼铜用量比去年同期提高了5.9%至1093万吨。但是,报告同时显示,今年8月份,全球精炼铜供应盈余达到6.4万吨,这是连续第二个月出现供应盈余。今年7月份全球精炼铜供应盈余达到3,000吨。精炼厂的产能利用率已经提高至80.6%,但仍低于长期平均水平。

铜价的高企,已使主要产铜国的铜产量大幅增长。其中智利今年头9个月铜产量同比增长8.2%,而今年9月份更是大幅增长13.6%;秘鲁今年头7个月铜产量同比上升21%;赞比亚今年头3个季度精炼铜产量同比也跳增20%;中国1-10月共产铜167万吨,增长率高达18.9%。从世界各主要铜产商公布的月度数据看,其产量增速在逐步加快,表明铜精矿供给局面的转折正在加速体现到精铜产量的提高上来。

国际铜研究组织预测,2004年至2008年期间全球铜矿项目的产能料增加1920,000吨,即平均每年增加产能4.4%。该组织表示,新增的产能中,有1.65百万吨为精矿含铜量,其余1.26百万吨为湿法冶炼(SX-EW)铜,即每年产能分别增加3.1%和9.3%,2004年至2008年期间全球铜冶炼厂冶炼能力料增加1.2百万吨。以下为国际铜研究组织公布的2004至2008年的世界铜产能预估列表:(1000吨)

作为全球精铜消费最旺盛的中国,国家的宏观调控已令今年的需求增速明显放缓,其中最直观反映这种下降势头的是铜材加工产量的连续大幅下滑。作为最直接反映中国精铜消费增长的领域,中国铜加工材产量、进口、出口、消费迅速增长,其中1990-2002年我国铜加工材产量平均增长35.06%,居世界之首。中国2003年铜的消费为300万吨,2004年铜的消费为330万吨。预计中国2005年对精铜的需求将成长9.4%,达到350万吨。

2004年9月份我国铜加工材产量为33.04万吨,同比增幅为11.1%,增幅为年内最低值,虽然从绝对数量上看月度铜材产量仅比上月减少了0.13万吨,但这已经是今年5月份以来连续第5个月下降。4月份的39.84万吨和5月份的41.50万吨的产量已经构成了2003年以来铜材产量快速增长的峰值,宏观调控对于铜市场消费方面的抑制作用已经十分明显。

另外一个能够反映铜生产原材料供应充裕程度的指标就是铜粗炼/精炼加工费,由于采用LME3个月铜价-粗炼/精炼加工费=铜精矿采购成本的倒算方法,粗炼/精炼加工费的涨跌有效的说明了铜精矿的供应充足与否。

作为目前铜冶炼的重要地区,亚洲方面的2005年粗炼/精炼加工费均有大幅提高。

(1)、中国大型冶炼厂同BHP公司敲定的2005年加工精炼费用在每吨83.5美元/每磅8.5美分。今年的费用为每吨36美元/每磅4美分。

(2)、LG Nikko公司的2005年合同加工精炼费提高一倍为每吨85.5美元和每磅8.5美分。

(3)、日本冶炼厂已经与BHPBilliton有限公司将2005年的铜精矿加工精炼费用敲定在每吨85.5美元和每磅8.5美分。这将高于2004年每吨42.5-45美元/每磅4.25-4.50美分的水平。从而已经确保他们2005年的铜精矿加工精炼费用在2004年的基础上翻番,但日本冶炼厂对此仍旧感到不满意。

很显然,在两年铜价的好时光中,世界各大铜矿纷纷加大开采和勘探力度,铜精矿的供给局面已经发生了根本性的变化,这就是铜市短期紧张与中长期供需平衡乃至供大于求的矛盾,而对于炒作未来预期的期货市场来说,显然正在转好的供应形势与目前短暂的现货紧张相比前者更被看重,并正在潜移默化的发挥着作用,这一点从目前LME持仓结构中远月合约持仓明显增加、生产商保值盘涌入就可以看出。

整体来看,全球铜市的供需关系已经趋于缓和,这是不争的事实,只是这部分新增产能因为投资周期的原因,要经过相对较长的时间才能对目前的供需平衡关系造成冲击。不过铜市的供需关系逐步趋于缓和是大势所趋,只是中短期供需紧张的现实仍会有延续,这些方向性的问题我们必须了然于胸。

3、汇率走势对铜价的影响 美元的贬值推动了主要商品期货价格长达三年的大幅上升,如果美元汇率一旦修正,主要商品期货价格下调也将在所难免,至少从资本及投资市场的转换配置将是如此。笔者认为,美元汇价倘若确立了修正的基础,黄金和铜等金属、原油、小麦、大豆类等大宗农产品的价格走势均会受到波及下调。 美元疲软成为推动铜价再续强势的重要因素之一。美元贬值对铜价的影响主要体现在以下方面:美国之外的消费者可以以更低的成本购买;除实质性消费需求以外,汇率市场大幅波动会产生商品的保值需求,铜作为最为重要的基础金属同时也是国际游资偏好的避险工具之一;汇率的变化也可能通过改变铜的供需来影响铜价,但相对滞后,美元的贬值可能抑制产铜国的产能的扩张,刺激全球精铜需求增加。但需要指出的是,以美元标价的商品价格由于自身众多因素的影响,与美元的短期走势变化并不是绝对的负相关关系。

近期,美元未能从一系列美国数据中获得支撑,有其内在原因。布什的连任,意味着在未来4年中,他的减税政策仍将推行,巨额的财政和贸易双赤字仍将存在。同时,海外投资人士对布什政府推行的对外政策可能造成的动荡局面已有充分的认知,减持美元已成为一种当然选择。因此,美元走弱的局面可能一时难以改变。在G20会议前,美国财长斯诺虽然已经表示了强势美元的官方意愿。但斯诺显然不愿意看到欧洲央行对汇率可能出现的干预。对于商品来说,人们短期内更关心的不是经济增长所能激发的需求,市场上投机资金看重的显然是美元的贬值所提供的市场机会。

美元持续贬值一方面可将以美元计价的负债降低,变相缓解双赤问题;另一方面,也给人民币升值带来前所未有的压力。中国总理温家宝上周日(28日)抵达老挝准备参加东盟10+3会议时说,中国不会因为其它国家的压力而仓促开放人民币兑美元汇率。这是中国政府高层迄今对美元走软所发表的言辞最为强烈的讲话。温家宝表示如果市场继续像现在这样对人民币进行投机,中国将难以推出汇率改革措施。只有在时机恰当时,中国才会调整汇率制度。他指出,在改变中国政府长期执行的人民币盯住美元机制前,必须要满足一定条件,包括稳定的宏观经济环境,健康完善的市场机制以及健全的金融体系。这在一定程度上对铜价在高位产生的恐慌心理起到了稳定的作用。但人民币升值的外在压力仍然存在。

综上,由于当前现货供需状况依然呈现紧张局面,以及面临新一年度的库存备货需求,短期内仍将倾向于支撑铜价维持高位运行。但中长期供需基本面的改善,已使铜价攀升走势呈强驽之末,期铜价格随时有大幅走跌,重归熊途的可能。

三、市场相关资讯

1、显性库存与隐性库存的转换

目前的国内外铜市都呈现出现货供应短缺的状况,现货升水居高不下,库存一降再降。以LME铜库存为例,已经下滑至1990年7月以来最低水平(如果以库存/需求比计算,1990年时的库存水平则为30年来最低值)。低库存一方面反映了现货市场的紧张状态,同时也为投机商通过挤仓迫使空头斩仓提供了良好机会。但另一方面我们也要看到,库存已经而不是将要达到极低水平,在2004年8月18日,9月1日和10月4日已经出现了3次库存的增加,而近期更是有传言称将有70000-80000吨铜注册为新加坡仓单,使得铜库存增加一倍。从历史图表中铜价与库存对照图中我们可以观察到这种库存下降循环结束震荡循环开始所对应的含义铜价已经处于历史顶峰区域。

从供需两方面的增长数据看,目前的状况似乎有些让人感觉蹊跷:即产量增速明显高于需求增长,但国际铜市的供需紧张状况却是有增无减,且愈演愈烈。尽管以前所积累的大量供需缺口的弥补需要一定的时间,但今年智利的CODELCO公司释放了以前储存的20万吨铜源,中国国储也将20万吨储备铜的绝大部分投向市场,这额外的40万吨铜供给应该可以弥补剩下的缺口,何至于三个交易所的库存无休止地降至各自的历史最低水平?市场目前对于铜的隐形库存是否存在以及规模多大,一直是众说纷纭,争论不断。但如果仔细探究铜市的实际供需状况及其变化,就不能不对现实的现货短缺和库存下降表象产生足够的疑惑。笔者认为,国际铜市的隐形库存的确存在,而且规模不小。今年曾经的三次LME库存明显增加,均对应现货升水高位。现在现货/三月期升水再到150美元,库存很可能会有相应变动。库存一旦大幅增加,将使挤空成为泡影,价格将不可避免大幅下挫。2、持仓变化

在2004年10月13日前后暴跌过程中,市场报道称基金在大举平仓出局,其大量的止损单被触发,而导致了价格的直线下泄,跌幅被极端放大。短短几天之内,基金净多头由近3万手迅猛减仓至1万手。顺应趋势交易并且严格止损的基金,先知先觉到了宏观经济有可能放缓,美元的贬值也支持不了铜价维持生产商的暴利。当前市场的关注沪铜12月及1月合约的高额持仓,伴随着行情的下滑结果已明确。

(以上内容得到本公司研发部支持)

四、技术面分析

伦敦铜紧前冲上3000点大关是在03年3月与本次高点时间为八个月,本周下跌充分说明市场正在形成M头顶部形态,此次转折发生在11月30日到12月8日这个重要的时间之窗,更加有力的证明了11/30-12/8时间之窗是顶部反转,由于价位较高,并且本时间窗紧前共振点包含历史性重要转折,所以判断这个窗口将发生历史性转折作用,即为中级以上趋势的转折,运行时间贯穿05年全年,空间共振告诉我们伦敦铜有望击破1800美圆,相对映沪铜价位18000元。

时间之窗的计算

螺旋历法:(节选)

2000/10/12⒅序列为04/11/21紧前点掷后10日 对应点 04/12/01

1996/06/23⒇序列为04/12/08 04/12/08

2004/02/26⑾序列为04/12/01 04/12/01

对应费式周期(21)(13)(8)(3) 极值点04/11/3004/12/08

通过对以上计算得到时间之窗:04年11月30日至12月8日间

对于以上预测我们用其它分析方法验证:

1. 形态上酷似大M顶部

2. 伦敦铜击穿60日均线,在本轮上涨中60日线是是生命线

3. 周线均线系统走坏,技术上向下寻求支撑

4. 根据波动法则,在时间窗产生镜面倒影

5. LCPT跌破2500后M顶形成,最小运行空间1850左右

总之,抓住机会大胆抛空,是当前不应置疑的操作策略

(来源:和讯特约/老徐)

|