--以LME三月综合铜为例

近期,由于全球铜价上升至历史高位,而且价格波动也越来越大,使期铜投资面临的风险很大,而其蕴含的投资机会,使众多投资者投入期铜的炼炉之中。期铜倍受投资者的关注。由于美元阴跌不止,一个个关键支撑位屡屡被击破,从而,美元汇率下跌被视为期铜价格不断走高的关键因素之一。另外,由于铜本身的供需关系也日趋紧张,各大期货交易所的铜库存量连连下降,从而,认为铜的库存紧张也是期铜价格不断上涨的主要因素之一。我们利用LME三个月综合铜每日价格与对应日期的美元指数及LME每日铜库存量,进行统计与计量分析。我们截取的样本日期是从1999年初至2004年7月底,共有1406个样本点。

一、美元指数LME三月综合铜价格的关系

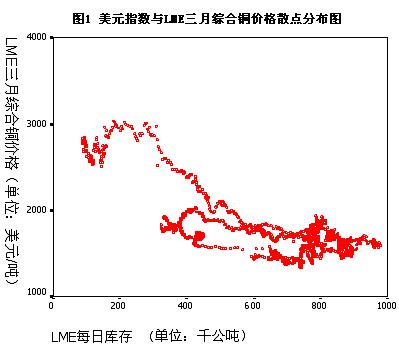

首先,我们分析美元指数与LME在样本区间内存在何种关系。图1显示的是两者之间的散点分布图。 从上图看,两者之间存在负相关关系,即当美元指数下跌,LME三月综合铜的价格上涨。通过分析,得到两者之间的线性相关系数为-0.666。

我们知道,美元指数是根据美元对主要货币,如欧元、澳元、加拿大元等,的汇率经加权平均,除以基期的美元指数再乘以100得到。如果我们把经过加权的计算美元指数所选取的一揽子加权外币视为一种新货币,由美元指数可视为100美元可兑换的该货币的数量。用这种方法,我们将以美元标价的LME价格换算成以该货币标价的价格。例如,当美元指数为a时,LME当日价格为P,则用该货币标价的LME期铜价格p为:

p=P*a/100 (1)

则P=p*100/a(2)

所以,当外国铜价保持不变时,美元指数为a时用美元标价的铜价应如(2)式所示。从上述推理可得,LME三月综合铜价格与美元指数之间如上述(2)式所示的倒数关系。回归得到如下结果:

LME三月综合铜价格=-1191.62+311417.9/美元指数(3)

(-15.2)(39.1)

R2=0.5066SE=300.03F=1525.5

在用外币表示的价格不变的情况下,当美元汇率下跌,则用美元进口购买铜的成本上升,用美元标价的铜价则上涨;当美元汇率上涨时,则用美元进口购买铜的成本下降,用美元标价的铜价则下跌。

二、LME铜库存量与LME三月综合铜的关系

我们再来分析LME铜库存量与LME三月综合铜的关系。图2所示是两者之间的散点图: 从图2,可以清楚地发现LME铜库存量与LME三月综合铜价格之间存在负相关关系,即当LME铜库存量下降时,LME三月综合铜价格趋于上升。两者的线性相关系数为-0.748。进行计量回归,可得到如下结果:

LME三月综合铜价格=2547.4-1.192*LME每日库存 (4)

(133.95)(-42.26)

R2=0.56 SE=237.82 F=1786.1

从上述结果可知,当LME铜库存量下降时,LME三月综合铜价格则上涨;当LME铜库存量增加时,LME三月综合铜价格则下跌。库存量是供需关系情况的综表现,当库存下降,表明供需关系趋于紧张,价格趋于上涨;库存增加,表明供需关系趋于缓和,价格下跌。

三、将美元指数、LME铜库存量综合分析

上面两部分分别分析了美元指数、LME铜库存量各自与LME三月综合铜的关系,这里,我们将这两因素综合在起进行分析。

我们按照第一部分的方法,将LME三月综合铜的价格换算成以假定的新货币标价的价格,经过换算,我们可以将因美元汇率变动引起的美元指数的变化对LME三月综合铜的价格影响剔除,记为换算后的LME三月综合铜价,则该价格与LME每日库存之间的散点分布如图3所示: 将上图与图1相对比,我们可以直观地看出,剔除美元指数因素后的LME三月综合铜价与LME库存之间基本上呈现直线分布。经计算得两者之间的线性相关系数为-0.749,回归可得如下结果:

换算后的LME三月综合铜价=2421.5-0.902*LME每日库存(5)

(168.3)(-42.31)

R2=0.56 SE=179.9 F=1790 DW=0.019

而,

换算后的LME三月综合铜价=以美元标价的LME三月综合铜价*美元指数/100 (6)

所以,由(5)和(6)式,我们可以得到以美元标价的LME三月综合铜价:

LME三月综合铜价=100*(2421.5-0.902*LME每日库存)/美元指数(7)

则(7)式即为综合LME每日库存与美元指数两个影响因素后所得关系式。其中,LME每日库存以千吨作单位,LME三月综合铜价为通常的以美元标价的价格。

从(5)来看,回归拟合程度不太理想,但总体回归能够通过检验。而DW统计量表明,存在较强的正自相关情况。表明,除了模型考虑到的库存与美元两个因素外,存在至少一个重要的影响因素未考虑。而这个(些)重要因素是什么,在此不作深入分析。

四、各因素推动铜价上涨的比例分析

在这一部分,我们分析从2001年11月09日至2004年11月19日间的铜价上涨的原因。 从上表可得,这一期间以美元标价的LME三月综合铜价格上涨了126.33%,美元指数下跌了27.65%,而这一期剔除美元指数因素后的三月综合铜价格仅上涨了63.76%,LME铜库存下降了91.37%。

下图表现了各因素引起的铜价上涨的部分: 从上图可得,将美元指数变动引起的铜价上涨剔除后,LME三月综合铜上涨幅度下降。而由于库存量下降明显,供需紧张引起的铜价上涨所占比例较大。

世界主要铜出口国: (1)智利: 世界上最大的铜出口国,生产的铜矿石和铜绝大部分出口,主要输往美国、英国、日本等地;(2)赞比亚:输往欧共体、美国、日本等,也有部分输往中国。(3)秘鲁:已探明储量居世界第四位,年开采量居世界第七位,出口量居世界第五位,产品主要输往美国、日本等国;(4)扎伊尔:所产铜矿石大部分供应出口,主要输往西欧、日本和美国; (5)澳大利亚: 其产量的1/4出口;(6)加拿大:是发达国家铜矿品出口最多的国家,出口量占生产量的70%左右。

铜的主要进口国是中国、欧盟和日本、美国等国。对于欧盟和日本,美元贬值对其影响主要是进口成本下降,因为其各自的货币对美元相对升值,以美元标价的铜的进口成本相对下降,从而引起需求的上升。对于我国而言,因为人民币兑美元汇率相对固定,所以美元贬值对我国的影响与美元贬值对美国的影响相似。对于我国和美国,本国货币的贬值,引起进口成本的上升,在需求保持不变的假设下,国内铜价上涨。从铜的需求来看,铜主要用于电子及电气、机械制造、建筑、交通运输等行业,而这些行业与一国的经济增长密切相关。今年我国经济出现快速增长并且出现经济过热,而美国也保持了较高的经济增长率。所以,在这种情况下,铜的需求价格弹性较小。价格上涨不会引起对铜的需求的大量下降,从而使铜的需求量保持高位。

从上述分析来看,美元汇率变化对铜价的影响比较复杂,在全球经济保持较快增长的情况下,美元汇率下跌会引起全球铜价的上涨。

而对铜价产生决定意义的因素还是铜本身的供给与需求。从LME、COMEX及上海铜库存的情况来看,均下降明显。目前铜的库存量处于历史低位,表明在我们分析的时间区间内,铜供不应求的局面相当严重。这种局面是引起铜价上涨的关键的因素。

五、对后市铜价走势的判断

首先,从美元汇率来看,决定美元汇率的主要因素是美国的经常账户收支情况以及美国的财政收支情况。只要美国贸易收支继续保持大量逆差,美国的财政赤字依然严重的话,美元汇率状况不会有大的改观,美元大幅度上涨的情况就不会出现。

从铜的供求面来看,有著名机构预测,2005年度全球铜的供求达到基本平衡,只有到了2006年,才会出现供过于求。如果真是如此,则只少在未来一年内,全球铜价将保持高位。从COMEX精铜价格长期历史图来看,其1979-80年间、1989-90年间与1996年的铜价高位均保持了相当长的时间,并且价格大幅震荡。在未来一年内,铜价很可能仍保持高位并大幅震荡的行情。所以,对于投资者而言,在这一时期内,期铜极具投资价值,但其蕴含的风险也是相当大的,在投资时设好止损相当重要。(来源:和讯特约/王伟)

|