一、行情回顾

连豆市场自4月份以来持续7个月走出了全线大幅下挫的行情,期价跌幅高达1165元(以505合约计),从月线图上看,价格已连续跌破了5月、10月、21月和30月均线的支撑,新低迭创,对市场多头人气带来了极大的挫伤,伴随多头的巨幅减仓,主力空头的大举入驻,整个大豆市场完全处于空头的掌控之中,在这个过程中,主导行情不断走低的根本因素在于对美国大豆巨幅增产的预期,以及世界大豆需求的相对疲软。

在世界大豆供应预期大幅增加,需求却相对疲弱,特别是全球最大的进口国--中国对大豆需求萎缩不振的基本面格局之下,期价的走势总体上顺应了基本面情况的变化,但是,进入11月份以来,期价出现了明显的止跌企稳的迹象,期价没有继续下破上月的低点,而且收复了上月的大部分跌幅,与此同时,CBOT大豆期价也牢牢守住了500美分的心理关口,即使在美国农业部极具利空色彩的报告出台之后,价格也没有再次创出新低,而是逆市走强,演绎了较大幅度的上涨行情。这样的走势,是否意味着前期期价的大幅下挫,已对大豆巨幅增产的基本面情况作出提前消化,价格季节性低点已经出现?

二、基本面分析

进入四月份以来,大豆市场经历了南美大豆大量集中供应上市、美国大豆播种、生长和收割的全过程。尤其是在理想的气候条件影响下,美国大豆获得了良好的生长环境,市场也因此作出了美国大豆可能达到丰产的预期,而随着大豆作物进入收割的后期阶段,美国大豆巨幅增产也已然成为不争的事实,这对市场造成了极大的潜在供应压力,大豆市场价格也受此影响不断走低,从最新的美国农业部公布的数据可以看到,美国大豆产量预期将达到31.5亿蒲式耳的创记录水平,比上年的24.54亿蒲式耳大幅提升28.4%,但大豆的消费量却没有如此大的增幅,预期的大豆压榨量为16.45亿蒲式耳,只比上年度15.3亿蒲式耳增加7.5%,大豆出口量预计为10.1亿蒲式耳,比上年度8.85亿蒲式耳增加14.1%,消费的增加远远落后于产量的增长,这使得结转库存预期达到4.6亿蒲式耳,世界大豆结转库存也将创出6140万吨的新高,这种供过于求的局面直接导致了大豆价格的巨幅回落,并且,未来大豆市场还将面临巨大库存如何消化的问题,特别是今年美国玉米产量也获得了极大的丰收,随之而来,仓储容量也受到了考验,如果没有足够的库容可供大豆存放,那么短期内将加剧大豆市场的供应,价格再次受到冲击将难以避免。

从南美方面来看,目前正值新豆的播种季节,当地的气候条件非常适宜,播种条件正处于最近5年来最好的状况,非常有利于大豆播种和早播大豆的生长,鉴于播种面积的提高,预计2004/05年度南美大豆的产量将会继续增长。在美国农业部10月份报告中,预测的巴西大豆产量为6450万吨、阿根廷为3900万吨,均创下了两国的历史最高产量纪录,根据巴西Safras公司报告,预计巴西新作物年度大豆产量也将达6320万吨,较前一年度的4990万吨有大幅增长,总体看来,当前美国农业部或者各机构对于南美大豆的产量预测数据都较上一年度有较大幅度提升,因此未来南美大豆的增产预期也将继续给大豆市场带来压力。

在世界大豆大量增产的同时,中国作为全球最大的大豆进口国,对大豆的需求却出现了较为明显的下滑,特别是进入五月份以来,中国国内加大了宏观紧缩政策的调控力度,国内货币政策的紧缩,使得一些压榨企业的资金周转发生了困难,加上国内饲料业需求疲软,许多压榨企业放慢了大豆进口的步法,根据海关最新公布数据显示,中国1-10月仅进口大豆1552万吨,前10个月进口大豆同比下降15.7%。在中国国内大豆产量增加,以及宏观调控进一步深化,饲料行业没有较大起色的情况下,预期04/05新年度中国对大豆的进口将会有所减少。中国需求的大幅萎缩直接影响到全球大豆市场的需求状况,在拖累国际市场大豆价格走低的同时,低企的国际市场价格也将对国内大豆价格产生压制作用。

由此可以看到,在美国大豆产量剧增、南美大豆预期大幅增产,以及中国进口需求显著下滑的背景下,世界大豆的供需格局正在悄然发生变化,而且,中国在10月底加息后所带来的进口成本的增加,进而大豆压榨成本的提升以及压榨利润的压缩,使得国际市场的大豆需求又变得扑朔迷离,因此,大豆市场的总体基本面依然看空,在这种情况下,未来大豆价格仍将很有可能创出新的低点。

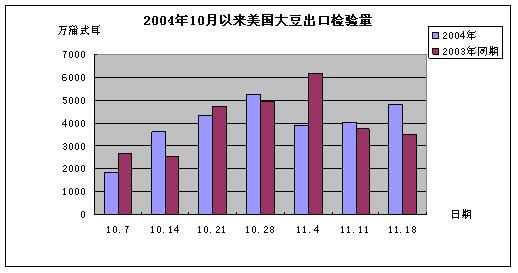

但是,从短期来看,南美新豆还处于播种的早期阶段,未来生长过程中还将接受天气变化以及病虫害等各种自然条件的考验,能否最终有效增产还存在变数,因而,现阶段而言,对大豆市场的价格影响非常有限;此时,对于美国新豆来说,收割进度已完成95%,正在进入收割尾声,大豆丰产所带来的压力,已在历时几个月的价格大幅下跌过程中有所释放,短时间内,对价格的影响开始有所收敛;而此时,正值美国大豆采购的高峰期,销售数据的连续回升对大豆价格带来了明显的提振,从最近几周美国农业部公布的出口检验数据和出口订单数据来看,都明显超出了市场的预期,十月中旬以来,截止10月14日、21日、28日、11月4日、11日和18日的几周中,美国大豆的各周出口检验量分别达到3629.8万蒲式耳、4327.9万蒲式耳、5255.2万蒲式耳、3910.1万蒲式耳、4050.2万蒲式耳和4811.6万蒲式耳,其中接近半数是发往中国,超过半数的周度数据超过或者接近了去年同期的水平,各周的订单量也达到98.78万吨、92.54万吨、48.63万吨、66.31万吨和96.05万吨,这些报告数据向市场传递了大豆市场出口需求形势良好的信息,对弱势中的大豆价格构成了一定的支持作用。当然,如此的需求,面对巨幅增加的大豆产量还只是杯水车薪,并不能改变当前总体供过于求的局面,因而其对于大豆价格所带来的支持也仅是从短期而言。 在利空因素短期被弱化的之际,美国大豆锈菌以及美元汇率的继续走低也对大豆期价注入了新的动力,美国农业部继11月10日首次证实了在路易斯安那州两块试验田里发现了锈菌病病菌后,又相继证实在佛罗里达州以及密西西比也发现了大豆锈菌,其后,再次证实美国乔治亚州、阿拉巴马州和阿肯色州也发现了大豆锈菌,从而将发现锈菌的州数量增至6个。这表明锈菌病可能经扩散到了美国大豆主产区南部整个地区。虽然大豆锈菌病对已经完成95%收割进度的大豆产量影响不是很大,短期内对期价造成心理上的支持多于实际支持,不过,对于未来,大豆的种植成本可能因此增加,进而可能影响到明年大豆作物的播种面积,并且单产也可能因此严重受损,这种预期虽然还存在着相当大的变数,但对期价特别是反弹中的期价构成了明显的动力。与此同时,美元汇率的继续走低也给大豆价格提供了支持,至11月17日,美元指数再次刷新了83.26的近9年低点,美元的走弱将导致以美元计价的美国大豆商品在国际市场上更具竞争力,其在对CBOT大豆价格提供支撑的同时,也对国际市场大豆价格带来了支持。不过,必须指出的是,这些因素对于当前基本面的实质性影响不大,仅仅是为价格短期的超跌反弹提供了较为有力的素材。

除此之外,中美农民的惜售也对价格起到了主要的支撑作用。对于美国豆农来说,半年之前的1000美分的大豆价格还历历在目,如今仅半年之隔,就要被迫腰斩出售,他们当然希望随着大豆收获压力的结束,价格还会有所回升,因而产生了惜售心理,而且,对于美国豆农来说,还可以受到美国政府的贷款补贴政策的救济,在这项补贴政策下,不管大豆现货价格跌到多低,豆农都仍然能得到平均每蒲式耳495美分的收入,因此,即时后期大豆价格继续大幅下滑,他们都可以获得和现在几乎同样的收入,而如果后期价格出现了上涨,他们还能取得比现在更多的收入。从国内来看,由于大部分油厂库存水平不足,扩大采购数量变得势在必行,加上农民的惜售,东北地区大豆收购价格出现上涨,而豆农在初偿价格上涨的甜头之后,等待市场价格进一步走高的心态普遍存在,因此也造成了不急于出售的局面。不过,豆农的惜售也是暂时的,持豆不卖一方面占用较多的资金,另一方面还要承担额外的仓储费用,况且,农民的最终目的是要把手中的大豆转化成现金,等到农民对整体的供需形势有了充分的认识之后,这种惜售心理就会改变,这样的话,大豆市场后期存在着集中出售的潜在风险,大豆全面推迟集中上市将会使得后期市场面临更大的供应压力,越跌越卖的情况极易出现。

从美国商品期货交易委员会(CFTC)公布的持仓情况来看,基金所持的净空单在11月9日达到了60210手之巨,这使得后期期价面临着较大的平仓风险,从近两周大豆期价上涨的情况来看,基金空头部位的积极回补对期价走势起到了主要的推动作用,截止11月16日,基金持有CBOT大豆净空单42050手,较一周前60210手锐减18160张。从中可以判断,即使在当前利空基本面依然占主导地位的大环境下,期价超跌反弹的动力依然存在,并且正在表现得越来越强烈,虽然不能就此判断反弹的级别有多大,但是从基金的表现至少可以推断短期的走势正在变得更为乐观。尽管如此,基金在当前基本面依旧向空的情况下,彻底撤离空头部位而转持多头的可能性并不存在,更大的可能性是在反弹高位再度增产空单。因为当前供大于求的基本面状况还难以获得改观,而后期市场还将面对大豆的大量供应上市以及南美大豆的潜在增产威胁。

三、结论 当前世界大豆供应急剧增加,中国大豆需求萎缩不振的基本面格局仍没有发生实质性的改观,因此,从中期的角度而言,期价的总体走势仍将保持弱势的总格局,未来还存在创出新低的可能性,但是短期来看,美国大豆收割已进入末期,价格前期的大幅下跌已经对利空的基本面作出了阶段性的诠释,而在这个过程中,价格风险也得到了一定程度的释放,从历史走势看,目前也通常是阶段性低点,而且连续两个月来,在美国农业部极具利空色彩的月度供需报告出台后,美盘大豆期价都没能下破500美分的心理关口,这为市场多头组织反弹提供了很好的契机。

从期价反弹的时间和空间来看,随着时间的推移,南美的天气因素将变得越来越为重要,通常南美大豆的生长周期是在头年的12月至次年的4月,在这期间,南美大豆的天气不确定性因素往往是CBOT市场的炒作热点,其次,植物病虫害也是影响南美大豆产量的另一个重要因素,因此,如果到明年1、2月大豆作物的关键生长期,南美的天气不是风调雨顺,或者受到病虫害的侵扰,那么,价格的反弹还有空间,而如果天气状况保持良好,也没有植物病害的影响,则大豆作物增产的预期很可能成为现实,而此时价格还将创出新的低点。因此比较确定的反弹机会应该发生在11月至1月上旬。

从技术上看,当前期价的走势在价量方面配合完好,反弹的动能还未完全释放,并且受到了美盘大豆期价强势上涨的有力支持,这使得期价的上涨走势有望得到延续。值得注意的是,在11月15日美国农业部公布了极具利空色彩的月度供需报告后,多头不仅没有退缩,相反在505合约上大举增仓66092手之巨,伴随期价的走高,505合约的持仓截止11月26日已经高达32万手,这种迹象在一定程度上反映了多头对于阶段性反弹行情的信心和决心,如果这个时期没有突发性利空消息的话,那么反弹的首要目标位将指向黄金分割位0.382处,目标价格是2950元。不过,当前的基本面依旧呈现利空,缺乏任何实质性的利多消息,因此,期价的上涨更多的是源自技术性的因素,在参与反弹的同时还须密切关注有关关键技术阻力位的突破有效性。(来源:和讯特约/郑琪)

|