研究:燃料油市场走势展望 牛市情结难以终结 (3) |

|---|

| http://finance.sina.com.cn 2006年01月20日 01:58 中大期货 |

|

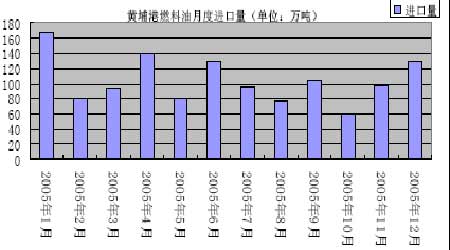

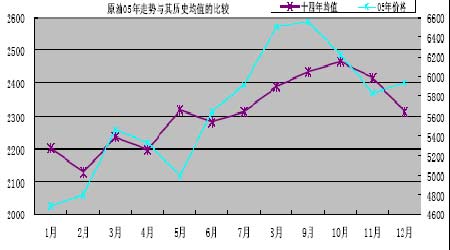

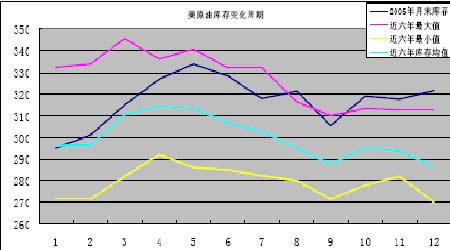

南地区主要的燃料油进口港――黄埔港在 2005 年进口燃料油估计达到 1250 万吨,占 全国总量的 45.5%。一月份进口量最大,达到 165万吨,十月进口量最小,仅 60 万吨,平 均月度进口量在 104 万吨。下半年进口量远低于上半年,因市场倒挂,国内现货市场销售价格涨幅赶不上国际市场。 影响 2006 年燃料油需求的主要因素有国际原油的价格、国内成品油定价机制的改革进度、替代能源天然气的运用等。燃料油远景消费需求并不乐观。行业人士分析指出,如果全球油价维持在高位,且炼油毛利仍因中国政府严格控制汽油价格而受压,那么到 2006 年中国的燃料油需求也就仅仅会摆脱今年下滑的局面。中国是亚洲最大的燃料油买家,其需求还会受到发电厂采用天然气作为燃料的威胁。中国将在九个月後启用第一座进口液化天然气(LNG)接受终端。 四、 原油走势的季节性规律 05 年原油涨势是以基本面利多为基调,节奏上配合季节性的需求高峰和天气因素(飓风、冬季气温)变化而形成的。其涨势主要体现在第一、三季度,而这两个季度往往出现供不应求的状况,第一季度是冬季取暖油需求高峰期,第三季度则是夏季汽油需求高峰期和飓 风多发期。 下图是原油 05 年的月度均价走势与过去十四年均值的比较。二者大体上吻合,说明 2005年原油走势体现了历史的季节性规律。 原油价格的季节性规律与库存变化周期是分不开的。大体上为了应对需求高峰期的来临,炼厂都会提前有一个增加原油库存备货的过程,因此,与需求高峰一、三季度对应,库存的增加主要体现在二、四季度,当需求高峰期来临时,原油库存则呈下降趋势。2005 年原油库存变化也不例外。不过第四季度原油明显的高库存似乎预示着供应足够充裕或者冬季 需求的不足。 因此 2006 年原油走势在节奏上也很可能遵循季节性规律。06 年第一季度,尤其一、二月份是美东北部地区冬季气候最为寒冷的时候,供应将接受严寒的考验,油价受气温影响比较大。从历年情况看,全球原油平均日需求量在第一季度往往超过供应量,原油价格不易下跌。 五、 基金 作为基金动向指标的 CFTC 非商业净头寸,与价格趋势表现出良好的正相关性,这使得 CFTC 非商业净头寸的变化成为观察价格趋势的重要窗口。05 年2、3 月资本大量流入商品 市场,导致商品价格的全面上涨。从 CFTC 持仓可以发现,四月份在 NYMEX 原油期货的 基金最高净多持仓达到创记录的8.8 万手。9 月份基金由多翻空,净空头寸最高达 5.6 万手。 资本的本性在于逐利,理性的资本在于规避风险以求保值增值。所以一旦有机会――无论是危机还是良机,必然伴随资本的巨大流动。 六、 值得参考的观点 国内有看空观点认为,因具有庞大的需求,完善的市场,巨量的库存、美圆和超强的军事力量,美国对国际原油拥有绝对的定价权,原油期货也就具有更多的政治商品属性。美国政府在使用高油价打击某个对手的同时,却使其它的对手变得强大,因此未来美国政府有可能改变其石油战略趋向,从而将使原油国际原油价格向低油油价时代回归。该观点预期 2006 年 5 月开始国际原油价格将一直运行在下跌通道之中,2007年底将跌至 40 美元/桶左右。 著名投行高盛报告认为,05 年原油价格虽创出纪录新高,但仍未见顶,能源牛市将延续至需求真正开始受抑制之时。其分析师表示,今年夏季触及纪录新高的原油价格已进入一个“暴涨”阶段,涨势可能还将持续四年,因全球需求成长强劲,而供应增长趋缓.。高盛全球 投资研究部门分析师称,“市场看来益发一致赞同原油价格在 2005 年稍早时候已触顶的观点, 但我们不同意这种看法。” 他们表示,石油需求仍有韧性,而供应增长疲弱,促使其维持明 年平均油价每桶 68 美元的预估.。他们预测,在这一阶段油价可能重现类似 1970 年代大涨 至 105 美元的走势。 其并补充说,“鉴于西德克萨斯中质油 2005年均价可望达到每桶 75 美元左右,我们认为过去的那段油价上涨时期仅是一段更长的‘暴涨’阶段的开始,油价‘暴涨’阶段可能会长达四至五年。最终我们一致认为能源牛市将延续至需求真正开始受抑制之 时.我们根本不认为这一时候已来临。” 高盛在今年 3月首次提出暴涨阶段,五个月後油价创出 70.85 美元的纪录新高,之後回落。 七、 综合性结论 高油价没有能够阻挡 2005 年世界经济成长的步伐,世界经济对高油价的承受能力增强 了,这可能意味着油价还有上升空间。 2006 年中国国内固定资产投资增长率不太可能超过前三年,并有下降的可能。资源“瓶颈”可能加剧,并考验国民经济。受资源“瓶颈”的约束,中国经济的增长可能会稍有放缓, 但出现“硬着陆”的可能性不大。 中国经济发展所需要的能源总量不可能无限制扩张,提高能源使用效率,降低能耗是中 国经济发展必由之路。未来几年是中国实施新的能源战略的关键期。因此 2006 年中国的原 油需求可能会有所增长,但不会大幅增长,对外依存度也不会大幅提高。 国际油价下跌,在强劲的经济增长带动下,石油消费必然会受到刺激。年末两大石油组 织对 2006 年需求增长的预估,反映出的思路也许就是原油回到“合理价格”,经济保持增长 从而刺激原油需求增长。而当油价上涨到相当的高度,又会明显抑制消费。2006年必然还 要重复这一过程,国际油价仍将在石油消费国和石油输出国之间的相互博弈、相互依存之中 达到一种动态平衡。 对 2006 年国际原油的总体走势,我们的看法是:可能上涨,但幅度趋缓;震荡应在可 接受之列;大幅下跌不太可能。 2006 年原油走势在节奏上仍将受季节性规律的制约。我们建议 06 年第一、三季度以逢低做多为主,而第二、四季度以逢高做空为主,全年的基调偏多,以做涨势或震荡势为主, 不考虑长线空头,因目前持续七年的牛市还没有结束的迹象。 2005 年中国燃料油消费量低于去年,近年持续增长的消费量受到高油价的打击。燃料油走势总体上表现出以原油为风向标的被动性,在操作上还应重视原油与燃料油、沪油与现 货的势差。除国际原油的走势之外,影响 2006年燃料油需求的因素还有国内成品油定价机 制的改革进度、替代能源天然气的运用等。燃料油远景消费需求并不乐观。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |