�о������Ź������е���ǿ ��������������� (2) | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��01��20�� 01:56 �д��ڻ� | |||||||||||||||

|

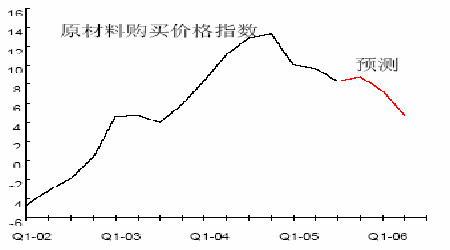

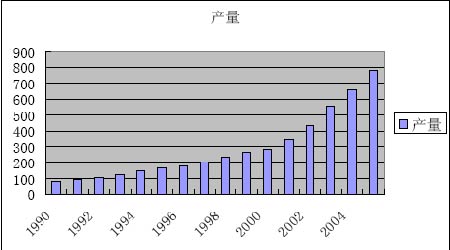

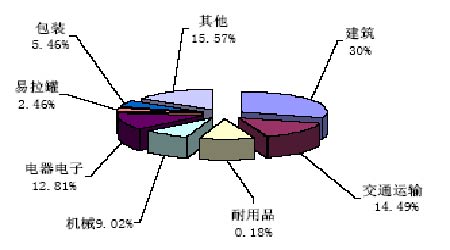

����(2)���� ����1.ԭ���ϨD�D������ ����--������ó˾ 12 �� 1 �շ�����������ָ����2006 ���й���������������������������������䣬 �۸�һ���µ����ݺ���ͳ�ƣ����� 1��10 �·ݣ��й����������� 576 ��֣�ͬ������ 18.33%�����20.76 ����Ԫ��ͬ������22.65%��ƽ������ 360 ��Ԫÿ�֣�ͬ������ 3.66%��Ԥ��ȫ������������Լ690 ��֣�ͬ������ 18%�� ����--����Ԥ�⣬2006 ��ȫ���������������ì�ܽ��õ����⡣2005 ��ȫ����� 6131 ��֣�����6230 ��֣�����ȱ�� 99 ��֣����� 2005 �������������г��۸������ǵ���Ҫԭ��֮һ��2006 ��ȫ�� ����Ԥ��Ϊ 6607 ��֣�����6567 ��֣��������� 40 ��֣������ϵ�ĸı佫��ʹ 2006 ������г����� ���۸�ء� ����ͼ 4���й�ԭ���Ϲ���۸�ָ�� ���� ���������� �������������棬���������г����ԣ�������Ϊ�� �����ӹ��������� 06 ����ҽ�������ǿ��۵��أ�ѹ���������ҵ��ʣ���ܣ������� �����ܵ��������ͷţ����������������Ż���Ԥ�� 2006���й�����������Ϊ 1815 ��֡� �ӹ��ڹ��������й������������������������������ڵ����������������������� �������������������Ԥ�� 2006 ���й���������������Լ 1130 ��֡���ˣ�2006 ���� ������������ȱ��Լ 685 ��֣��� 2005����������м��١���ʹ���ǵ����������أ�2006 ���й�����������Ҳ���ᳬ�� 715 ��֣��� 2005 �����ӽ��� 25 ��֣����� 3.6%�� ���������� 14.4 ���ٷֵ����ҡ��й���Ϊ�����������ֻ��г���������������������� �������������������г��۸��������Ӱ�졣 ����2.��(����ԭ�������Ͻ�) �����ٹ����� ����ͼ 5��1990-2005 ���й����������ͼ ���� ���������� ����ͼ 6��2005 ����������ѽṹ ���� ���������� �����ҹ���Ϊ������������ԭ�����Ѵ������ 2005 ����������ѽṹ�������������� ռ����������Ϊ��ͨ���䣬�������ӣ���е��ҵ����װ��ҵ�ȡ� �������������緶Χ�������ij��棬��������ڽ�ͨ�������Ͱ�װ��������������� ��ͨ��Լռ���������� 70%����ͨ����ҵ����������Ϊ��һ�� �����ɴ��Ʋ⣬�ҹ�δ���ڽ�ͨ���䡢��������װ����������������Ȼ�߱����ɺ��� ������DZ������ǰ�ġ����Ѵ�����ҵ���ڷ��ز���ҵ�ܹ��Һ�۵��ؽ��£�06 �����ѿ��ܻ�����Ż��� ����3.�����������Ʒ ����--���� 1��8 �£��ҹ����ӹ��ĵIJ����ﵽ�� 371.76 ��֣���ȥ��ͬ������ 29.83%��Ԥ�ƽ���������ܲ��������� 500 ��֡� ����--�й���ɫ�����ӹ���ҵЭ���й���ʿ��ǰָ���� ����2004 �����й��������ҵ��ǰ��չ��һ�꣬��һ������(1��4)������������ 2 ����������˫��ȡ ���������� 4 ��������������Լ 10 ���� ����2005 �꣬����Ҫ��ҵ��������ĵ������һ����ߣ��������ҵ���ܲ��ϼӴ� ������Ԥ�⣬�� 2006 �꣬�ҹ����ٻὨ�� 3 ��(1+4)�����������ߣ��������������ﵽ 80 ��֣����� ԭ�������ߣ��ܲ��ܴﵽ 352 ��֣�2008 ���ܲ��ܿɴ� 500 ��֣����������� 106 �������� 280 ��֡� �Բ�����ҵΪ�������⽨�䡢����������������� 10 ������ �������ڽ����⽨��Ŀ���㣬Ԥ�Ƶ� 2010 ���ҹ�������ȼӹ��������ﵽ 700 ��֡��������� 500 ��600 ��֣����и߾���������������� 200 ��250 ��֡� ����(3)��������� ����--����ǰ�����ȣ���������������Ƶõ����Ի��⣬�����ԡ�ʱ���ԡ������Թ���ì�ܸ���ͻ���� ����2005 �궬���� 2006 �꾡��ȫ����������ì����Ȼ���ڣ���ȱ��̶Ⱥͷ�Χ����ͣ�ȱ�������Ҫ�����ڻ������Ϸ��������ڿ�ˮ���ڱȽϽ��š� �������� 2��ȫ������������� (��λ��ǧ��ʱ/��)

���������� ���������۸�IJ������ǣ���Ӱ��������ҵ����Ч������淢չ����Ҫ���أ��� 06 ����������Ӧ�����һ���õ����⣬���õ�۸��Ӱ�콫�����ԡ� �������������ڽ�����ȱ�磬�̼��˵�����ҵ�µķ�չ����ĿǰͶ��������㣬һ���������ٴγ��֡�������ʣ�����棬��ʱ��۶���������Ӱ�콫������ ����(4)������ó����˰���� ����--���й������������¹�����������ʾ��2005 �� 1-11 ���й�ԭ��������ͬ�ȼ��� 9.4%�� 1,072,087 �֣�1-11 �¾���ͭ������ͬ������ 5.7%�� 1,162,106 �֡�1-11 ���й���������ͬ������ 50.2%�� 80,740 �֡� ����--�й���������Ա 12 �³�,������ 1 �� 1 ���𣬽����������ڹ�˰�� 8%������ 5.5%��ͬʱ��ȡ������ Ϊ99.95%�����ϵ�ԭ�����ڹ�˰������Ϊ 99.95%������ԭ���ij��ڹ�˰ԭ��Ϊ 5%���ù�Ա���ƣ��� �� 1 �� 1 ����,�й���ȡ����ͭ������Ľ��ڹ�˰���йع�˰ԭ��Ϊ 1.5%�� ����--�Ϻ�֤ȯ�������ƣ��й�������������˰���ܾ־������� 2006 �� 1 �� 1 ���𣬽�ȡ������ɫ��������Դ˰���� 30%���Ż�����,�ָ���ȫ�����ա� ���������� ��������һ��ԭ�����Ѵ����˵���й���������ԭ��������������ж�������Դ��ԭ���ϵ��߸ߣ�����ø�Ϊ���ԡ��¹��������߶Զ��ڽ��ϼӹ���������ĵ������ҵӰ����Ȼ�ϴ�˰�ʵ������ϼӹ��ͳ�������ҵ����������ԡ��й�����Ϊ���������Դٽ��� ������,���� 2000������ȡ��ͭ���������ij���˰��,�����ȴ���ò�����������㼰��Դ ��ȱ�����ξ��档�����ݹ������Ƴ���һϵ�й�˰���ߺ�Ŀǰ�г��ϵ���������ǵ�17000 Ԫ�������ϣ�������Ϊ��06 �����ԭ���ϼ۸��ٴδ�������ǣ���������������˰�������Ѵ����С�� ����(5)ҵ�ڶ�̬ ����--�غͱ��ع�˾(BHP Billi-ton)������ 5.18 ����Ԫ���������������(Alumar alumi-na refinery)�������� 200 ����� 350 ��֡�Ԥ���������� 2008 �����н���,������½��ﵽԤ�������� ����--�й� 23 �ҵ�����Ǹ���ҵ�����ϼ��� 10%���Ե�����2002�������һ·���ߵ��������۸�ί���й�����Ź�˾���й���ҵ��˾ͳһ���������������� ����-- �ҹ��� 2004 �꿪ʼ��̭�Ա��۲��� 72 ��ֺ��� 2005 ����ѻ�������̭���ֲ��ܡ��Ա�����һ����Ⱦ���ء����ܺġ����ĵ�����������ա��й���ɫ������ҵЭ����ʿ��Ϊ�������й�����ҵ�˲���Ĵ��¡�Ҫ֪������ʹ�ڱ������������൱�������Ա��۲��ܣ���Щ�������� 80%���ϵIJ��ܶ����Ա��ۡ� ����--05 �� 9 �� 7 �գ�����Ժ����������۲�ԭ��ͨ��������ҵ��չר��滮���͡�����ҵ��ҵ��չ���ߡ�������ָ�����й�����ҵ�ķ�չ����ָ��˼���ϣ�Ҫ��ֿ�ѧ��չ�ۣ�������ǿ���ƺ�۵��أ����ڿ����������Ż��ṹ���������֣��������ģ��ƶ�����ҵ������ҵ����·��ʵ���ɴ�ǿ��ת�䡣 ������ ��������IJ��������������г����⣬������������ʵʩ�ĺ�۵��ش�ʩ��ʹ�й�������ҵ�����������˿�������������������������Ӧ�������ţ��۸�Ӹ߲��£�������� ��۸������ϵ�����Ʒ������˰һ���ٽ������Ҫ����5%������ȡ���ӹ�ó�ף����� һ�����ս�������ҵ�Ĵ���ȣ���ҵ����ʮ�ּ��ѣ���ֱ�������ȫ�� 80%���ϵ������ ҵ���� ������������ 04 ��ʼ���������ҵ�ڹ��ҵ����Լ��г���˫����������̭����ռ����IJ����Ѿ����ӿ죬�����������ҵ��ʼ�����ڼ��Ż�רҵ���ľ�Ӫ��ʽ�Խ�����Դ�� ԭ���ϵ������ɱ��������������£�������Ϊ 06 ��ԭ���۸��������05 ��ĵ������ȣ� ���п��ܵ��ǣ���֮���ºͳ��ȡ� �������� 2005 ������չ�� �����������У� ���������� 2005 ��ȷ������Ǻ�Ŀǰ LME �����������Ѵ���ǰ�� 2000 ��Ԫ/������λ���������� 2200��2500 ��Ԫ��λ���䡣 ������Ȼ������δ����ţ����ת�����ǿ���������Ϊ 06 ��ȹ��������ٶ����� 05����������ƵĿ����Բ�������Ҫԭ�����£� ����1.�������۸���� ����������Ϊ 2006 ��ȫ���������������ì�ܽ��õ����⡣����������ʾ 2005 ��ȫ�� ���� 6131 ��֣����� 6230 ��֣�����ȱ�� 99 ��֣����� 2005 �������������г��۸�� �����ǵ���Ҫԭ��֮һ��2006 ��ȫ�����Ԥ��Ϊ 6607 ��֣����� 6567 ��֣��������� 40 ��֣������ϵ�ĸı佫��ʹ 2006 ������г��������۸���䡣 ����2.��Դ�ɱ���λ���� ��������Դ���棬05 ����ԭ��Ϊ��������Դ��Ʒ�۸��������ʷ�Ե����ǡ�����Դ�۸��߸������������ұ���ɱ�(������ұ������Ҫ���Ĵ�������Ȼ������ȼ��)���ܴ�Ӱ�죬Ŀǰ���������������ijɱ�Ҳ�Ѿ��ﵽ400��Ԫ���֡�ͬʱ�����й����������������Ų�ͬ���ǣ�ŷ���������ٵĵ����ɱ���ѹ���������������������������ɱ���ŷ����ұ���ɱ��еı����Ѿ�������30%���ϡ���Ȼ���������ҵ�ܹ���ñ��г��۵�50% �ĵ�ۣ�����ˮ�Ǵ��ߣ��г���۵���ߣ���Ӧ�����ӵ������ҵ�ijɱ���һ��������ŷ�����ҵĵ���������빩����ҵǩ�����ڵĵ�����ͬ����ñ��г��۵ͷdz���Ĺ���۸�Ȼ������ŷ2006��������ܵĹ����ͬ���ڣ���Ҫ���½���̸�У���2005��������ŷ���ĵ����۸�����������Դ�۸������Լ�������̼�ŷŷ������������أ���Ӧ ������ҵҲ�ͻ�����º�ͬ��Ҫ�ۡ���Ҳ�ͻ������ⲿ�ֲ������ٹرյķ��ա� ������ˣ��ܳɱ�������Լ��06 �����۵��µ��ռ����ޣ��⽫ֱ��֧�������۸��λ���ȡ� ����3.�й����� �����й���Ϊ���������ĵ���������������ѹ�����Ȼ�������й������������ź����ߵ��ص�Ӱ�죬������������������Ż�(�� 05 ��17%�������Ż���10%����)������������Խ����ﵽ����¼�¸ߨD�D850��֡������Ӵ�IJ��������������������£���ȥ�н���һ����Գ��ڷ�ʽ������������8�·��Ժ��й������ڴ���»�����ӳ�������߱䶯��ЧӦ���֣�10�·��Ժ����Ź�����ıȼ۹�ϵ�Ļָ�������������ת��11�·��ٴνӽ�10������ҡ�06 ���й����������IJ�ȷ���Զ��ڹ������۶��Խ���һ�� ���ɺ��ӵı����� �����������У� ��������ȥ����������������ھ�����һ���������֮��06 ��һ���������ڸ�λ�����Ρ�������Ϊ���ڻ����д���ţ�нΣ������ڶ��ԣ�����ǰ�ڲ��ܹ�ʣ���ԭ����Ӧ��ԣ���µĹ�˰���Ӵ�����ֻ�����ѹ���ȣ����ܵ��¹������۳��������ǵľ��档 ����1.ԭ���ϼ۸������µ� ���������������������۸�Ӹ߲��£�Ŀǰ�ֻ��۸��Ѵ� 600 ��Ԫ���֣�������ʷ��λ�������˵������ҵ�����ɱ���ͬʱ����ʹ�������ҵ����������ҵ���ձ��Ͽɵ��������� ���ֻ��۸��� 450��460 ��Ԫ�������ң���ߵ����������ڼ۸�ܴ�̶����ǹ���Ͷ������ ����Ķ��������ƫ�����г������ϵ��������������ڴ��ڼ�����µ��ռ䡣������06 ������������������������ 1130 ������ң�Ԥ���������ڵ��������������������� ���������������������Ԥ�� 2006���й�����������ȱ��Ϊ 685 ��֣��� 2005 ����� �����м��١���ʹ���ǵ����������أ�2006 ���й�����������Ҳ���ᳬ�� 715 ��֣���2005 �����ӽ��� 25 ��֣����� 3.6%������������ 14.4 ���ٷֵ����ҡ� ����2.�������Ӧ�º����� ������۵��غ���Сԭ��������Ŀ����ֹ��������Ŀ��Ȼ��½��Ͷ�������δ����ԭ��������ά���º�����������Ŀǰ���������������ڹ����Ӵ������������Լ��������Ͳ���Ʒ���������Ը��ƹ�ȥ����ҵ��������(����-������-�����-���Ͳ�)�й���Ͷ��������-��������ڴӶ����ֻ��εķĴ��η�չ����������ͷ���ŷ�չ��������Ʒ���� ���࣬����������������ԭ����档���й����ϣ�Ŀǰ�ҹ����������ܽӽ�700 ��֣��� �������ܳ��� 1000 ���(ʵ�����ò��� 300 ���)�����ӹ��IJ��� 500 ������ҡ� ����3.���� ���������������Դ�ܼ�����Ʒ�������� 04 ��������������ij�����˰�� 15%���� 8%��05 �곹��ȡ��������˰�������� 5%�ij��ڹ�˰��8 ���ְ�����������ӹ�ó��ֹ����ƷĿ¼����ȡ�����������ӹ�ó���Ż����ߡ����˵�����й���Ϊ��Դ���ڵĹ��ң�����������Դ�ܼ��͵���Ʒ���ڵ�����̬�ȡ���������й������ij����ٴ�̧ͷ���Ʊػ��ٴδ̼��й��������������������ڵĹ�˰�������������ڵijɱ�����Ӧ���ӹ������۵Ķ������䣻��������Ŀǰ���µ���Ϣ�������������������ƽ�ȣ������ٴβ�ȡ���Ƶ����ߵ� �����Խ�С�� ����4.������ ������������Ʒ�ǿɻ��������õ���Դ�����ҷ������ո���������Դ���൱�ڵ����ұ�������к��ܵ� 5%���ҹ� 2004 ���������IJ���Ϊ 200 ��֣��뵱��ԭ���������ı���Ϊ33.5%��05 ��������������һ����ߣ�����Ϊ������������ҵ��չ���� 2005 �� 7 �� 1 �տ�ʼȡ�����Ͻ� 5%����˰����������ڽ����г������������Լ������������ ����5.ͭ����� ����Ŀǰ�����ֻ��г���ͭ���۲��������� 15000 Ԫ���ϣ�����һ�����˲����ĸ۲Ҳ����˵һ��ͭ�ļ۸��������������δ���ܿ��ܴ�ʹ�����ͭ�IJ������� �죬������������ѣ��ڻ��г��ϣ�����ͭ��������ʷ��۽���3000-6000 Ԫ/��֮�䣬 �����Դ� 04 �꿪ʼ��ͭ���۲����Χʼ�ձ������� 12000��24000 Ԫ/�ֵĽϸ�ˮƽ������ʾ���г����ڷdz�״̬���˶���֮���������ļ�������������Ŀǰ�����ֻ���������ڼ۶��Դ�����Ժ�����λ�ã���˺���ͭ�������������δ�ظ�������λ���ȣ������� �������ų��������ǵĿ��ܡ� �������ϣ��ͳ������ƶ��ԣ�������Ϊ 06 ���������������������彫���ڸ�λ�������ų����ż������������������������ֿ�������֮���ܡ�����Ͷ����ά�ֶ��߲���˼ ·�������ڿ��Կɳ��Է�����롣

|

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| СŮ�ӿ���30�챩�� |

| ��̫������Ǯ36�� |

| ������ζ���Ʋ��ɵ� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �����Ѫ֬��֬���Σ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |