国内白糖价格在不断演绎四年来新的价格高点(2) |

|---|

| http://finance.sina.com.cn 2006年01月20日 01:50 华闻期货研发中心 |

|

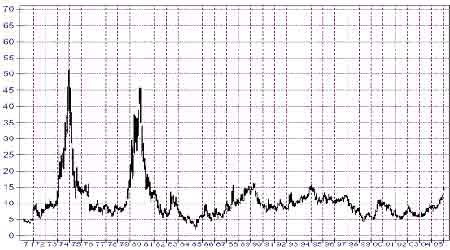

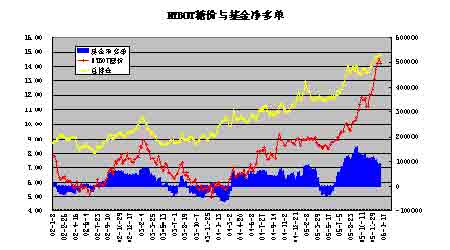

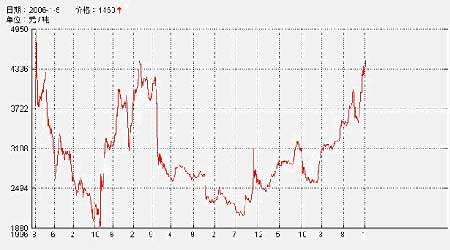

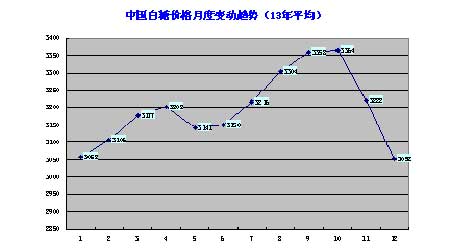

根据中国糖业协会提供的数据,自1993/94榨季以来12年的时间里,我国只有1998/99榨季和2002/03榨季产量超过了消费量,大多数年份,我国都必须依靠进口,平均每年缺口在110万吨左右。因此我国的食糖价格更易受到国际市场糖价的影响。 根据有关权威人士预计,2005/06榨季我国蔗区种植面积1715万亩,较上年度减少16万亩,但由于今年广西天气条件较好,预计今年甘蔗单产将由去年的4.02吨/亩上升到4.32吨/亩,预计今年甘蔗糖产量将由去年的857万吨回升至891万吨。甜菜糖产量仍维持60万吨的话,2005/06榨季全国食糖产量有望达到950万吨左右,同比增长仅3.5%。 消费方面,今年以来工业消费用糖增长势头强劲。根据最新统计,2005年1至11月份,我国规模以上工业企业累计生产糖果63.6万吨,同比增长25.8%;糕点37.6万吨,同比增长17.4%;饼干119.5万吨,同比增长19%;乳制品1175万吨,同比增长27.1%;罐头315.2万吨,同比增长15.8%。 食糖消费的强劲增长与我国食糖生产的缓慢回升形成了极大的反差。我们的判断是:2004/2005榨季国内白糖生产和消费出现200万吨的缺口,2005/06榨季国内白糖产量虽有回升,但仍将存在至少180万吨左右的缺口。 四、国际糖价的回顾与展望 NYBOT原糖期货35年价格走势 在NYBOT原糖期货35年价格走势图表中我们可看出,35年来原糖期货价格的常规波动区间在5-15美分/磅。15美分对当前的纽约糖价是最重要的中期阻力,最近25年来原糖期价再未能有效爬上15美分这个的关口。历史上原糖价格只有在1974年和1980年两次冲破了15美分,1974年原糖价格到达了66.5美分,16年后的1980年原糖价格一度冲破45了美分。 从2003年2月开始,伴随着国际食糖产量增产速度落后于需求增长速度,过低的糖价已经大大损害食糖生产国的利益,主要产糖国纷纷减少食糖产量,糖价再次恢复上涨。本轮糖价的上涨除了基本面的原因之外,美元的持续贬值、石油价格的持续上升都为糖价提供了上涨的动力,更主要的还有投资基金的大规模介入。 我们注意到2003年10月份当原糖期货价格位于5-6美分区间时,多空双方就开始了激烈的争夺,新的资金不断的进场做多,期价最终掉头上行。2年多来原糖期货持仓量的持续增长为期价的上涨提供了充足的动力,目前市场持仓规模已经达到54万手左右,基金多头持仓仍达132491手,占市场持仓之比达25%,基金净多持仓高达93687手。 当价格再次抵达15美分中期重要关口之时,巨量的持仓和绝对的多头市场让我们实在难以想象有什么因素可以改变糖价的继续上涨。除非有更大规模的资金进场持续做空,但我们目前看不到任何迹象。更容易出现的情况是,在基金绝对控盘的情况下,当价格突破15美分之后,套保空头的止损盘开始出现,持仓减少,期价加速上涨。 五、国内白糖价格走势分析 在纽约原糖期货价格不断刷新10年来的高点记录的时候,国内白糖价格也在不断演绎4年来新的价格高点。截止2006年1月5日,南宁地区白糖价格4460元/吨,一举突破2001年4月12日4450元/吨的前高点,上涨目标直指1996年4950元/吨的历史高点。 从2005年11月16日3500元/吨开始的新一轮上涨具有明显的反季节上涨的特征。这与今年主产区开榨期推迟糖源青黄不接有直接关系,外盘期货价格的持续上涨也给国内糖价提供了有力的支持。 我们通过对1992年以来国内白糖价格的走势的进一步的研究,在白糖价格的季节性波动方面我们发现: 1.新的榨季开始之后,每年11月和12月份往往是糖价迅速回落的时期。价格回落的幅度甚至会超过一年内所有的涨幅。 2.从1月份开始,每年春节前糖价开始逐渐回升,这一过程通常持续到4月份。 3.从6月份开始,夏天的到来直到中秋节的来临是又一个用糖的高峰季节,糖价在第三季度末老的榨季结束和新的榨季开始之前到达年内的高点。 4.我们据此推导郑州商品交易所白糖期货合约的属性:理论上9月合约应该是一年中最强的合约月份,其次是3月份和7月份。11月合约和1月合约理论上应该是比较弱的合约。 六、2005/06榨季的食糖缺口究竟有多大 刚刚步入2006年,国家就对糖市发出调控信号――分批向市场投放共20万吨进口原糖。政府在国内供应的高峰季节调控糖价这一极不正常的现象应该引起所有人的警惕,调控的背后到底是什么原因?是价格涨的太高了吗?如果仅仅是太高了,在供应的高峰价格自然会回落的。又有什么原因导致政府在供应高峰增加供应而价格又跌不下来了呢? 如果中国糖业协会对国内食糖产量的预估是正确的话,那么问题很可能出在消费量上。我们知道糖协对2004/05榨季国内食糖产量的估计是917万吨,但对国内消费量的估测是1050万吨,较上年的1140万吨减少了90万吨。如果我们得到的这一数据真的代表协会的真实意志的话,我们只能说这是不可能发生的,近年工业消费用糖20%以上的增长是我们能够感同深受的,为什么要杜撰消费量下降的谎言呢?一定有更大的事实被隐藏了,那就是我们的产需缺口已经到了非常大的地步。 假设2005/06年度国内食糖产量是950万吨,国内消费量为1170万吨(美国农业部预测数据)的话,则本年度国内食糖的缺口就将达到220万吨。 七、2006年白糖期货投资机会 2005年对糖市来说是不平凡的一年,2006年可能更不寻常。因为国际糖价即将突破15美分,不排除国际糖价到达30美分以上甚至更高的可能。还因为我们有了自己的白糖期货,对国内的投资者来说,终于可以享受到投资糖市的乐趣了。 1.期现套利 新品种上市第一年的时间往往存在1-2次绝佳的期现套利机会。如棉花上市后期货价格一度高出现货价格2000元/吨,4个月后期货价格一度跌破现货价格500元/吨。这是所有新品种上市后必须经历的一个过程。因此我们认为2006年白糖期现价差完全有可能出现毛利500-800元/吨的期现套利机会。期现套利操作需要注意的是按期货标准来加工白砂糖的成本。 2.中期机会 我们认为在第一季度,由于生产高峰的到来,糖价呈区间震荡。白糖期货605合约的价格运行区间可能在5000-4000元/吨。季节性高点的出现应在元月底2月初出现。中线做空的获利空间保守的估计在500-800元/吨。 3.长线机会 预计全年的价格低点在二季度的4-5月份出现,主产区榨季结束,年度产量基本确定很可能又将催生一轮跨年度的牛市行情。长线多头的利润空间保守估计在1500-2000元/吨。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |