2006年大豆整体价格运行区间将比05年有所抬高(4) |

|---|

| http://finance.sina.com.cn 2006年01月13日 00:11 北方期货 |

|

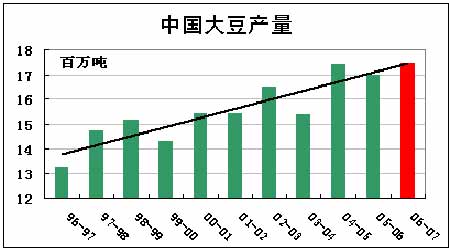

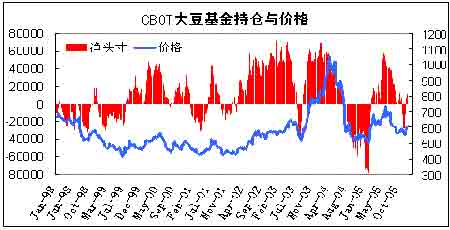

上图中价格分别取自CBOT 大豆11 月和玉米12 月价格,当价格落在等收益线下方,则农户选择种植玉米,如果落在等收线上方,则选择种植大豆。 图中蓝色的点是2005 年12 月9 日到12 月14 的价格,均落在了两条等收益线上方,而红色的代表12 月15 日至现在的价格,也都落在了两条等收益线下方。 那么如果按照目前的价格,农民将更多的选择种植玉米。但是距离美国农民播种还有3 个月,CBOT 大豆11 月和玉米12 月价格的变化在这段时间内还有很大的不确定性,因此这一结论能否维持,还需要继续观察未来3 个月CBOT 大豆11 月和玉米12 月价格的变化。 目前,先按照这一结论,预期美国大豆播种面积为7200 万英亩,较上一年度下降20 万英亩。 那么根据美国大豆历史播种面积与收割面积的强正相关性(过去30 年相关系数达到99%以上),如果2006 年美国大豆播种面积为7200 万英亩,那么,收割面积则为7100.3 万英亩。 2、美国2006 年大豆单产的预估 单产主要受到天气和病虫害等因素的影响,目前预测美国2006 年7-9 间的天气还为时尚早,因此,在此引用美国过去单产数据而形成的趋势单产作为2006 年的单产预估值。根据美国过去的单产数据测算,美国2006 年大豆趋势单产值为39.10 蒲式耳/英亩。 那么,美国2006 年大豆产量则为27.7639 亿蒲式耳,大大低于2005 年的30.43 亿蒲式耳。 降幅为8.76%。 3、我国2006 年大豆产量的预估 据美国农业部2005 年12 月份的月度报告,我国2005/06 年度大豆为1700 万吨,略低于2004/05 年度的1740 万吨。主要因为大豆主产区黑龙江地区播种面积下降3%多。那么,在我国农业补贴等政策的扶持下,以及近期全球大豆期价上涨而提高国内大豆种植收益,2006 年黑龙江大豆产区播种面积有望回升。由于黑龙江作为我国最大的大豆主产区,其产量占到我国总产量三成以上,因此,如果黑龙江地区播种面积恢复,我国2006 年大豆产量下降的可能性已经减少一半。 通过对我国大豆历史产量的统计,我国2006 年大豆的趋势产量为1747 万吨,较2005 年美国农业部预估的1700 万吨增加47 万吨。但由于我国大豆产量基数较低,在全球大豆总产量的比重逐渐下降,因此,这部分增加对于全球大豆总体的供需格局影响不大。 通过对2006 年美国和我国大豆产量的评估,根据全球大豆消费的刚性增长,大豆目前的供过于求格局有望在今年下半年出现较大的改善。届时,这将对价格形成较强的支撑。 五、CFTC 基金的净持仓进行分析 2005 年,随着美国农业部不断上调美国大豆产量,并且下调全球需求的情况下,投机基金自6 月末开始减持多单,到11 月下旬由净多单变为了净空单,但是从11 月末到12 月中旬,净空单却不断减少,根据CFTC 公布的基金持仓结果来看,在11 月末基金净空单最多仅达到2.8 万多张,相比去年价格走低时,基金净空单达6 万多张。目前基金已经转为净多单,CBOT 大豆价格止跌反弹。 市场一方面,担心指数基金大举介入,另一方面,正如本文对于南美阿根廷天气的分析,有可能出现较为严重的干旱。因此从资金推动的角度,目前CBOT 大豆期价有望继续反弹。 分析结论: 通过以上的分析,笔者认为目前的反弹将在2006 年第一季度结束,价格将出现再度走低,但是低点很可能比去年的低点要高。那么下半年,虽然北半球大豆产区的天气还具有很大的不确定性,然而是从数据统计角度看,单产水平低于2005 年的可能性较大,产量的减少面对需求的刚性增长,将改善2005 年供过于求的不平衡格局。总的来说,2006 年大豆整体的价格运行区间将比2005 年有所抬高。 北方期货 原蓓 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 2006年最赚钱的行业 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|