2006年大豆整体价格运行区间将比05年有所抬高(3) |

|---|

| http://finance.sina.com.cn 2006年01月13日 00:11 北方期货 |

|

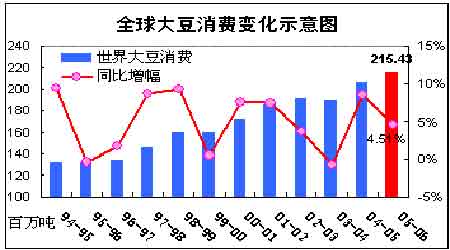

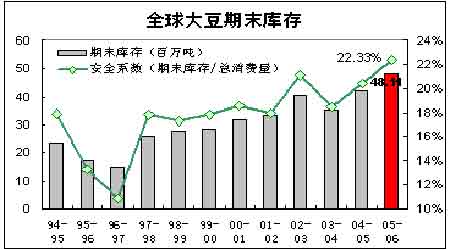

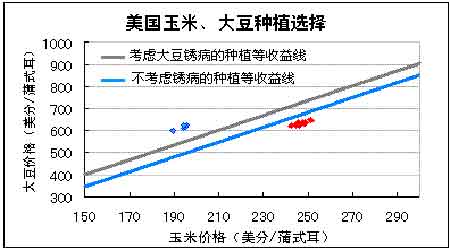

如果按照阿根廷农业部对播种面积的预估1520 万公顷计算,同时考虑播种面积与收割面积相差经验值为1.9%,那么产量下限为:1520 万公顷*(1-1.9%)*2.4474 吨/公顷=3649 万吨,较美国农业部预测的4050 万吨低401 万吨;产量上限为:1520 万公顷*(1-1.9%)*2.6240 吨/公顷=3913 万吨,较美国农业部预测的4050 万吨低137 万吨。 即阿根廷2005/06 年度产量介于3649-3913 万吨之间,均值为3781 万吨,比上一年度的3900万吨减少3% 如果按照阿根廷布宜诺斯艾利斯谷物交易所对播种面积的预估1560 万公顷计算,同时考虑播种面积与收割面积相差经验值为1.9%,那么产量下限为:1560 万公顷*(1-1.9%)*2.4474 吨/公顷=3745 万吨,较美国农业部预测的4050 万吨低305 万吨;产量上限为:1560 万公顷*(1-1.9%)*2.6240 吨/公顷=4016 万吨,较美国农业部预测的4050 万吨低34 万吨。 即阿根廷2005/06 年度产量介于3745-4016 万吨之间,均值为3880 万吨,比上一年度减少0.5%。 笔者认为,阿根廷天气将成为近期市场炒作的主要题材,如果确实干旱,则将推动近期价格走高。 然而总体看来,巴西和阿根廷大豆2005/06 年度合计为9603 万吨(5850+3781),或者,9730万吨,将比上一年度的9000 万吨(5100+3900)增加603 万吨,或者730 万吨,增幅为6.7%,或者8.1%。 二、05/06 年度的需求状况 据美国农业部最新预测,2005/06 年度全球大豆总消费量为2.1543 亿吨,比上一年度增加930万吨,增幅为4.51%。 事实上,在本文开头,笔者对本年度美国大豆的出口进度的分析可以看出,美国农业部对于需求的增长仍是乐观态度,如果考虑到美国大豆出口缓慢而造成的需求降低幅度为735 万吨,那么2005/06 年度全球大豆的消费增长很难达到930 万吨的高度。那么,未来消费的增加就大大低于南美新豆的产量增量603 万吨(或者730 万吨),和增幅8.1%。 值得注意的是,我国农业部30 日发布,中国发生亚洲I 型口蹄疫疫情。疫情发生后,中国农业部和当地政府按照有关应急预案要求,封锁、消毒、扑杀病畜和同群畜,并进行无害化处理,对疫区、受威胁区所有易感动物实施了紧急免疫。这对于仍处于禽流感阴影中的养殖业无疑也是重大的打击。并且,我国养殖业在受到禽流感的重创后,恢复的过程也是非常缓慢的。而我国作为全球最大的大豆进口国,消费量占世界消费量的21%。也是近年来世界大豆消费增长的主要推动力,如果未来下游需求仍然难以恢复,那么,全球本年度消费达到美国农业部的预估可能性将非常小。 三、05/06 年度的期末库存 首先,2005/06 年度全球大豆的期初库存巨大,这主要因为2004/05 年度产过于求而造成。 那么,在消费增长低于产量增幅的情况下,势必造成期末库存的继续增加。 据美国农业部的预估,05/06 年度全球大豆库存将达到4811 万吨。比04/05 年度增加602 万吨,增幅为14.3%。安全系数自2004/05 年度的20.4%增加至22.33%。 此外,根据上述对全球大豆消费的分析,笔者认为,本年度全球期末库存仍将被不断调高。 从库存与价格具有反方向变化的特点来看,笔者认为,目前的CBOT 大豆期价尽管仍在反弹,但在3 月份南美大豆产量出清的时候,价格将再度靠近前期低点。 四、2006 年美国和我国的大豆产量预期 1、美国2006 年大豆播种面积和收割面积的预估 从美国大豆历史播种面积数据看,1997 年以后,美国大豆播种面积始终保持在7000 万英亩以上,2004 年最高达到了7520 万英亩,可以说2006 年美国大豆播种面积也在7000 万英亩以上。 由于美国大豆主产区同时也是玉米主产区,并且大豆和玉米的播种期和生长期比较接近,因此,美国农民需要在种植玉米还是种植大豆的问题上做出选择。选择的依据主要是轮作以及大豆和玉米的种植收益的比较。种植户通常会首先按照轮作的要求进行选择,但是大豆和玉米的轮作不是一年一轮,因此,种植者在轮作期允许范围内,仍然需要在大豆和玉米之间做出选择,那么,这一选择就是按照两者未来的种植收益的比较。 因为即将播种的大豆是在2006 年10 月份以后上市,因此,种植者目前可参考的销售价格为CBOT11 月份合约的大豆期货价格,那么与之进行比较的玉米价格则为CBOT12 月合约的玉米期货价格。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 2006年最赚钱的行业 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|