研究:大豆期货市场后期逆转性行情即将到来 |

|---|

| http://finance.sina.com.cn 2006年01月10日 00:25 华闻期货 |

|

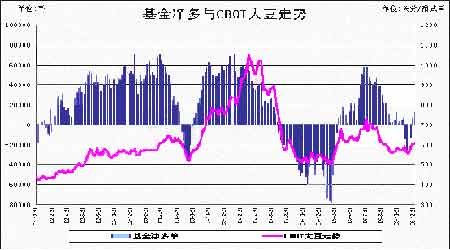

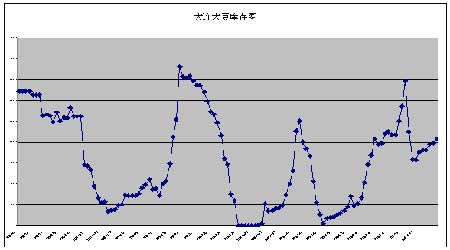

一 市场回顾与总结 (一)CBOT市场 本月CBOT大豆从12月1日开始交易,558美分每蒲式耳的开盘价是全月价格的次低点。虽然在月初之时禽流感疫情的压制作用依然十分有效,但是CBOT市场的炒作焦点显然在转移,主要是在围绕着美国农业部月度的报告做文章。市场普遍预期美国大豆出口预估下调、结转库存进一步调高,这种对报告利空预期对期价形成压制,在12月7日创下本月最低点553美分每蒲式耳。但是随后外盘基金即开始发力,借助的题材主要有美国大豆现货基差持续坚挺、国内豆粕需求状况良好等方面。特别是在第一周的出口销售报告中,美国大豆、豆粕出口销售均明显好于预期,这对市场构成了利多心理支撑。CBOT豆粕是当周大豆类合约中表现最强的品种,12月合约周涨幅高达4.5%,截止12月1日一周美国大豆净出口销售95.21万吨,为市场年度开始迄今最多的一周,远高于市场预测的40-60万吨区间;中国当周购买52.3万吨、装船46.8万吨。此外,当周美国豆粕净出口销售27.24万吨,也远高于市场预测的7.5-12.5万吨水平。随后公布的月报数据明显提示利空,在这份报告中,美国大豆结转库存由上月报告的3.5亿蒲式耳调增至4.05亿蒲式耳,出口预估较上月下调5500万蒲式耳。此外,本次报告中,南美巴西、阿根廷大豆产量预估仍分别维持了上月的5850万吨、4050万吨水平,提示巴西、阿根廷大豆作物生长条件总体仍较为理想。但是该报告对于基金做多的操作并没有太大的影响,反而有了利空出尽是利多的味道,12月12日周一CBOT大豆连续拉出一根带长上影线的大阳线,价格短暂冲破600美分的整数关口。在金属、能源大幅上涨、通胀预期的影响下,商品基金的技术性空单回补以及指数基金大举进场做多为豆价提供了主要上升动力,市场普遍认为农产品价格与其他商品期货相比明显被低估。商品基金在CBOT大豆市场仍旧以平空、翻多为主,据CFTC报告,截止12月20日(周二)基金持有CBOT大豆期货空单47946张,较前一周减少14374张;多单54193张,较前一周增加4395张;基金净持仓已经由前一周的净空单12522张变成了净多单6247张。在短短两周时间里,基金大豆净持仓就由最高的近2.8万张净空单变成了当前的净多局面,说明了其思路转变的坚决。截止12月23日(周五),基金在CBOT大豆期货上净多单已增至近1万张以上。与基金增持多单相对应的CBOT豆价的节节向上,600美分的整数阻力位被有效击破,在12月29日创下了月度新高620美分。随后由于对元旦假间的不确定基金相应缩减了部分多头持仓,巴西南部和阿根廷大豆主产区均出现了有利降雨,这使得市场对于这些地区的干旱担忧有所缓解也是基金打压豆价的理由之一。最终602美分的10线支撑位报收。月线为带小上影线的中阳线。 图1:CBOT大豆走势图 (二)连豆市场 与CBOT大豆相比,连豆和豆粕的反弹更陡峭一些,国内主多资金明显有一种做报复性行情的情绪,这也使反弹较05年初为早。现货方面,黑龙江省各地大豆现货价格出现稳中略涨的局面,豆粕价格出现上涨,省内油厂小幅提高了大豆收购价格,加上农民惜售局面的出现,禽流感利空影响淡化将继续引发连豆反弹;近期我国农业部不断发布禽流感主要疫区解除封锁的消息,国内短短一周的时间里共有4个省区8个疫点的禽流感疫情得到清除,疫情控制逐步取得成效,虽然对于国内消费者和养殖业来说,疫情的心理影响短时间内难以消除,但随着疫情的结束,市场恐慌心理的消散和人们对禽肉、禽蛋消费的恢复,大豆将逐步展开反弹行情,另外,目前国内饲料企业贸易商采购量在逐步恢复,加上饲料企业年终备货开始,需求量阶段性放大,饲料企业将会加大对豆粕的采购量,为豆粕价格的反弹创造了条件。反映的行情上,主力合约豆粕5月全月的高低落差达到300点以上就是最好的例证。在高额成交量以及持仓量扩大的配合下,豆粕成为12月份国内期货市场的明星品种。5月豆粕从12月1日176078手的持仓到12月27日301602手的持仓扩大了将近一倍,各方热钱纷纷涌入。中粮以及科信等老空头的空单并没有撤退,中粮还增仓了不少空单,但其市场号召力已经远较前期为弱,以浙江系为首的多头资金顺应形式,步步为营,给空头带来了相当大的压力。 图2:大连大豆走势图 二 两市大豆期货走势的成因分析 (一)CBOT市场 不可否认,CBOT大豆在本月再一次引领了连豆的走势,基金抄底盘较05年初为早。今年贵金属,有色金属,原油,橡胶等商品期货普遍大涨,使农产品期货有了更大的想像空间,先知先觉的基金自然不会错过这个机会: (1)月度报告再次利空,但市场应者寥寥 本月初的美国农业部报告提示利空。该报告显示,美国大豆结转库存由上月报告的3.5亿蒲式耳调增至4.05亿蒲式耳,出口预估较上月下调5500万蒲式耳。此外,本次报告中,南美巴西、阿根廷大豆产量预估仍分别维持了上月的5850万吨、4050万吨水平,提示巴西、阿根廷大豆作物生长条件总体仍较为理想。但是利空数字在市场各方的预期之中,所以行情并没有出现深幅的回落。相反基金借此为契机,展开反弹行情。 (2)基金持仓转为净多十分坚决 本月基金再次大显身手。在金属、能源大幅上涨、通胀预期的影响下,商品基金的技术性空单回补以及指数基金大举进场做多为豆价提供了主要上升动力,市场普遍认为农产品价格与其他商品期货相比明显被低估。据传2006年美国方面由于对通货膨胀的担忧加剧,导致各类基金开始在商品市场大量增持多单头寸,并且在新一轮的建仓当中不少基金中期操作目标锁定为农产品品种,而回避了目前已经相对较高的工业品品种。有观点认为,尽管全球很多国家都开始采取一些调控手段来抑制经济过热,但美国还是会带领全球经济进入一轮通膨期。从12月份的基金持仓来看,传闻有很大的可信度。商品基金在本月CBOT大豆市场主要以平空、翻多为主,据CFTC报告,截止12月20日(周二)基金持有CBOT大豆期货空单47946张,较前一周减少14374张;多单54193张,较前一周增加4395张;基金净持仓已经由前一周的净空单12522张变成了净多单6247张。在短短两周时间里,基金大豆净持仓就由最高的近2.8万张净空单变成了当前的净多局面,说明了其思路转变的坚决。截止12月23日(周五),基金在CBOT大豆期货上净多单已增至近1万张以上,月末净多单已超过1万1千张。可以说,基金介入做多是本次CBOT触底反弹的原动力。 图3:基金持仓与CBOT大豆走势比较图 (3)美豆出口提示利多 12月份各周美豆出口数据均提示利多,截止12月1日一周美国大豆净出口销售95.21万吨,为市场年度开始迄今最多的一周,远高于市场预测的40-60万吨区间;中国当周购买52.3万吨、装船46.8万吨。此外,当周美国豆粕净出口销售27.24万吨,也远高于市场预测的7.5-12.5万吨水平。而后的统计数字表明,中国对于美豆的购买量在稳步增加。 (4)南美干旱减产题材渐成热门 在基金做多CBOT大豆的过程中,南美干旱减产题材渐渐成为炒作的热门。在本月前期,巴西南部和阿根廷大豆主产区出现持续干燥天气,而且巴西南部气温还很高,CBOT市场对巴西南部、特别是阿根廷天气存在干旱担忧,当前南美大豆的播种还没有完成,总体进度大约在75%-90%之间,阿根廷、巴西南部有潜在干旱威胁。而后虽然巴西南部和阿根廷大豆主产区均出现了有利降雨,这使得市场对于这些地区的干旱担忧有所缓解。但据天气预报称,后期有可能恢复高温干燥天气。南美干旱对于产量的影响是很遥远的事,但这不妨碍基金借势发挥,做多豆价。后期这个题材依然是市场的焦点之一。 (二)连豆市场 (1)禽<1>流感的淡化使得豆价获得反弹的广阔空间 12月中旬后,宁夏、新疆和内蒙古自治区的部分高致病性禽流感疫区被批准解除封锁。而且据国家首席兽医官、农业部兽医局局长贾幼陵表示,截止到13日,我国已经连续15天未接到新发疑似高致病性禽流感疫情报告,并有23个疫区解除封锁。国内疫点的禽流感疫情逐步得到清除,疫情控制逐步取得成效,虽然对于国内消费者和养殖业来说,疫情的心理影响短时间内难以消除,但随着疫情的结束,市场恐慌心理的消散和人们对禽肉、禽蛋消费的恢复,大豆将逐步展开反弹行情,另外,目前国内饲料企业贸易商采购量在逐步恢复,加上饲料企业年终备货开始,需求量阶段性放大,饲料企业将会加大对豆粕的采购量,为豆粕价格的反弹创造了条件。 图4:大连大豆库存图 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|