研究:大豆延续震荡南美天气将指引近期走势(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月04日 13:16 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

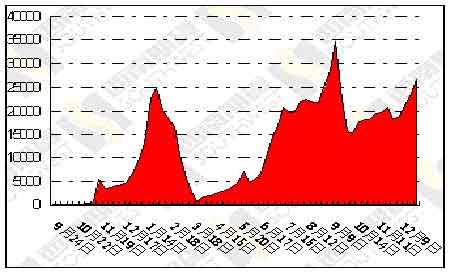

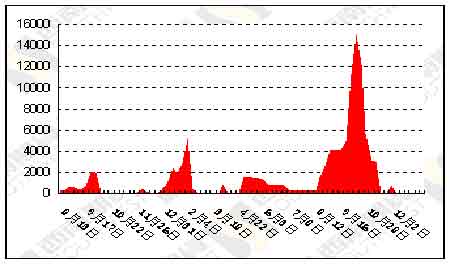

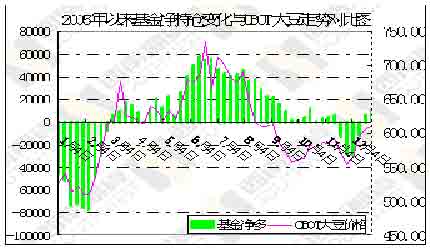

图九、大连大豆注册仓单 单位:手 图十、大连豆粕注册仓单 单位:手 图十一、基金持仓变化 最新CBOT大豆基金持仓变化 (截至12月27日)

三、一周要闻回顾 1、油世界预测 油世界:阿根廷大豆压榨量今年预计可达2850万吨 据位于德国汉堡的行业刊物《油世界》称,阿根廷已在罗萨里奥港建成了极具竞争力并迅速成长的大豆压榨工业。随着每日可压榨1.2-1.4万吨大豆的极大型压榨厂的建成,阿根廷压榨产能已经以异常步伐提高。这促成了阿根廷大豆压榨得到史无前例的发展,压榨量达到1995年的三倍以上。预计2005年阿根 廷大豆压榨量为2850万吨,2006年将进一步增长。 近几个月阿根廷在大豆压榨方面已超过巴西。阿根廷产能膨胀速度快得多,显示阿根廷加工业正处于极具竞争力的局势中。2005年1-12月阿根廷大豆出口量也有提高,达到预期的990万吨,大幅高于2004年的650万吨和2003年的880万吨。预计2005年12月出口量为16万吨,其中约有5万吨出口至中国,7万吨出口至欧盟25国。 但对于2006年,预计阿根廷大豆出口将会下降。如果压榨产能扩张计划能在未来3年里得到实行,那么阿根廷大豆进口量将会提高。 2、美国 USDA大豆出口检验周报:处于市场预期内 美国时间2005年12月27日周二,美国农业部公布了截止12月22日(周四)一周的出口检验报告。当周美国2005-06市场年度(9月1日起)大豆出口检验量为2153.5蒲式耳(58.61万吨),处于市场预测的1800-2600万蒲式耳区间内。与此相比,前一周为2070.9万蒲式耳(56.36万吨),去年同期为3614.3万蒲式耳(98.37万吨)。截止12月22日,美国2005-06市场年度大豆累计出口检验量为3.80032亿蒲式耳(1034.29万吨),去年同期为5.01892亿蒲式耳(1365.94万吨)。当周美国大豆出口检验主要发往的国家和地区为:中国1069.3万蒲式耳(29.1万吨) ,印尼232.1万蒲式耳,韩国212.2万蒲式耳,日本184万蒲式耳。 美国一些地区存活的野草将给大豆锈菌提供栖息地 冬季严寒天气已经造成最南至海湾沿岸阿拉巴马和密西 西比地区的野葛枯死,但植物学家警告称,德克萨斯沿岸、路易斯安那南部、乔治亚 州以及弗罗里达州大部分地区的野草仍存活,这将给亚洲大豆锈菌提供躲过严寒天气 的栖息处。 上年度锈菌就是在弗罗里达州顺利渡过了寒冷的冬季,之后缓慢蔓延至美国东南部, 最后影响范围达美国9州138郡。 3、南美 巴西第二号大豆主产区的五个地区发现了大豆锈病 根据巴西农业研究中心合作社(COODETEC)上周五发布的报告,巴西第二号大豆主产州-帕拉纳已经 有五个地区爆发了大豆锈病,而且都是在商业大豆农田中发现的,大豆作物位于营养生长期和生长生殖期的初期。 报告指出, Brasilandia do Sul, Esperan?a Nova, Palotina, Cascavel以及 Marechal Candido Rondon 等五个地区的种植户必须加强对农田的监控,以便及时发现锈病迹象。 交易所:阿根廷05/06年度大豆播种完成86% 据布宜诺斯艾利斯谷物交易所周一报告称,截 止上周六(25日),阿根廷2006/06年度大豆作物播种进度已达86%。 4、中国 2005年美国大豆在中国市场的份额降低 今年迄今为止中国的美国大豆进口量虽然高于上年同期, 但是美豆所占的市场份额却被南美大豆抢走一部分。 最新的海关数据显示,2005年1至11月份中国从美国进口大豆910万吨,占到中国 进口总量的38%,比去年同期降低7%。 印度豆粕价格飙涨,因禽流感忧虑消退 过去几周,随着禽流感忧虑消退,作为亚洲主要豆粕出 口国之一的印度豆粕价格飙涨。 而中国需求复苏、印度价格的竞争优势以及与邻国巴基斯坦的关系改善亦助推价格上 涨。 印度豆粕年产量在450万吨左右,出口量大概在230-250万吨。 豆粕几乎专用作禽类饲料,全球主要的豆粕出口国包括美国、阿根廷和巴西。 由于豆粕出口因此严重依赖于禽类的消费情况,所以越南、印尼和中国爆发禽流感以 及此给10月和11月东/北亚国家造成的恐慌均打击了豆粕销售,导致价格跳水,截至11 月30日印度豆粕FOB价格跌至低点182美元/吨。 但自11月初以来,几乎所有国家的禽流感案例均有减少,包括中国在内,致使禽类销 售量和豆粕消费量均上升。受此影响,印度豆粕价格上涨11%,周三FOB价处于202美元 /吨左右。 显示豆粕需求形势正发生改变的另一个迹象是,本周中国以225美元和230美元的CIF价 格采购了3.6万吨1月和2月交货的印度豆粕。 一周之前,亚洲贸易商称,越南购入1.05万吨1月20日-30日船期的印度产豆粕,但此 交易还未得到越南贸易商的证实。 “包括日本、越南、印尼和泰国在内的印度豆粕传统客户已开始增加印度豆粕的购买 量,因与禽流感有关的忧虑已逐渐消退,”印度大豆加工商协会会长Rajesh Agrawala。 一个南韩公司的饲料采购经理说,与南美豆粕相比,亚洲买商更喜欢印度豆粕,主要 是由于价格差异。 几周以前,印度豆粕价格比南美豆粕低20美元/吨左右。但近期印度豆粕价格上涨将价 格优势削减至5美元/吨。亚洲买商可以235美元/吨的C&F价格买到南美豆粕,而印度豆 粕C&F价成交在230美元/吨。 尽管如此,印度到亚洲主要进口国如南韩的即期海运费也微幅低于南美到这些地区的 运费。 **印度关注强劲的12月豆粕销售** Agrawala说,印度12月豆粕出口量可能会达到强劲的45-50万吨,其中5万吨卖给邻国 巴基斯坦和孟加拉。 过去今年印度和巴基斯坦政治关系的改善让这两国之间的铁路和公路运输得到恢复。 这导致糖和豆粕等商品通过公路和货物列车对巴基斯坦的出口量增加,因此类运费比 海运费便宜得多。 据大豆行业官员称,印度每月平均可对巴基斯坦出售2万吨豆粕,而货车供应提高可使 这种出口量提高一倍。 Prestige工业集团的大豆加工公司总经理Davish Jain说,本年度(始于10月)印度贸 易商已签定的出口订单量在170-180万吨左右。 “本市场年度印度豆粕出口量可触及250万吨,”他说。 亚洲大豆一周展望:中国需求恢复,大豆升水可能上涨 据亚洲地区贸易商称,未来一周内提供给亚洲买家的大豆升水可能会上涨,原因是中国的大豆采购需求 继续恢复,而美国大豆期货市场可能仍受到有力支撑。 截止到周二的一周里,美国大豆期货市场涨跌互现。不过分析师表示,交易商不愿建立空头部位,因为他 们预期指数基金可能会1月份大举做多。 需求方面,中国目前看来是亚洲地区唯一积极采购豆粕和大豆的买家。 近两周,韩国和台湾买家没有定购大量大豆或豆粕。汉城一位贸易商称,韩国贸易商的库存足以维持到明 年五月份,所以他们不急着定购6月船期大豆。 随着中国的禽流感疫情消退,大豆和豆粕的需求正逐渐恢复。汉堡的新闻周刊油世界称,近来禽流感疫情担忧已经减退,近几周没有出现新的疫情。 在中国,家禽行业的饲料需求正在恢复,大豆压榨也正在改善。 截止到周五的一周里,中国大豆价格上涨,原因是豆粕和豆油需求提高。哈尔滨地区普通大豆价格约为 2420元,比一周前涨了10到20元。 贸易商称,目前距离农历春节只有一个月的时间了,大豆需求预计会进一步提高。 与此同时,据一位行业官员周二称,印度贸易商向中国销售了三船共计3.6万吨豆粕,交货日期定在1月和 2月,CNF价为225-230美元。 中国11月份取消了大约5万吨印度豆粕采购合同,原因是国际豆粕价格下跌。 近两周来,印度豆粕价格大幅上涨,坎德拉港的FOB价已经涨了9.6%,目前为每吨205美元。 2005年12月中国农产品数据汇总 12月27日,由北京期货商会、世华财讯、和讯网、期货日报主办;国家粮油信息中心、振华投资、中期研究院承办的第二十五期北京期货沙龙将在北京举办。以下为中国国家粮油信息中心、振华投资研究中心、北京中汇安高、北京德润林以及中期研究院等专业机构公布的2005年12月份中国农产品(大豆、豆粕、豆油、玉米)供需数据预估报告的汇总,现公布如下: 一、供求变化情况及预测 2005/06年度,我国大豆新增供给量预计达到4400万吨,其中国产大豆供应量为1800万吨,进口大豆供应量为2600万吨。该年度大豆榨油消费量预计达到3250万吨,较上年度增长110万吨,其中包含650万吨国产大豆榨油量及2600万吨进口大豆榨油量。 2005/06年度,我国豆油新增供给量预计达到815万吨,其中豆油产量预计达到585万吨,豆油进口量预计达到230万吨,较上年度提高58万吨。该年度豆油食用消费预计达到740万吨,工业及其他消费预计达到80万吨,年度总消费量预计达到823万吨。 2005/06年度,我国豆粕新增供给量预计达到2618万吨,其中豆粕产量预计达到2594万吨,饲用豆粕消费量预计达到2400万吨,较上年度2250万吨提高150万吨,出口量预计达80万吨,年度总需求量预计2580万吨,较上年度2400万吨增长180万吨。 二、价格变化情况及预测 1.大豆市场:东北地区大豆价格小幅下跌 虽然芝加哥大豆期货市场在11月份呈现振荡格局,但国产大豆价格依然出现了小幅回落,其主要原因在于国内大豆加工厂采购意愿较低导致的市场需求低迷。在佳木斯地区,油用大豆进厂价格为2340-2400元/吨9(标准品,14%水分,1%杂质),农户收购价格为2200-2240元/吨;嫩江地区油厂大豆进厂价格为2320-2360元/吨,农户收购价格为2180-2200元/吨;哈尔滨地区油厂大豆进厂价格为2360-2380元/吨。 2. 豆粕市场:11月豆粕市场价格继续下跌态势 随着禽流感疫情在我国的不断蔓延,国内饲料原料市场受到的影响也日益加重,在豆粕品种上其具体体现为销售数量大幅下降,市场价格不断走低。即使国内大豆加工厂依靠降低开工率,减少供应的方式尽力抑制豆粕价格的下跌,但其效果并不明显。 11月下旬黑龙江地区豆粕价格出厂价已经下跌至2200元/吨以下,集中报价为2150-2170元/吨;大连及辽宁地区43%蛋白豆粕出厂价也下跌至2200-2230元/吨左右;京津地区豆粕价下跌至2320-2340元/吨,集中成交价2320元/吨;山东地区豆粕出厂报价下跌至2330-2350元/吨;江浙地区豆粕出厂价下跌至2340元/吨;广东地区43%蛋白豆粕出厂价已下跌至2350元/吨,上述地区豆粕价格较上月水平下跌80-120元/吨。 3.豆油市场:我国豆油市场价格出现大幅上涨 在豆粕市场价格不断下跌的同时,国内豆油市场价格则出现相反的走势。北方地区四级豆油价格出现300-400元/吨的涨幅,南方地区豆油价格上涨幅度也达到200元/吨。豆油价格的上涨使得大豆加工厂自10月份以后趋于下降的压榨利润得到稳定。 11月下旬,黑龙江地区四级豆油出厂报价上涨至5400-5450元/吨,辽宁和吉林地区四级豆油出厂报价上涨至5400-5430元/吨,京津地区四级豆油出厂报价上涨至5380-5430元/吨,山东地区四级豆油出厂报价上涨至5400-5440元/吨,江浙地区四级豆油出厂报价上涨至5250-5300元/吨,华南地区四级豆油出厂报价上涨至5140-5170元/吨。 与此同时,国内一级豆油价格也出现了大幅上涨。11月下旬,黑龙江地区一级豆油出厂价格上涨至5750-5780元/吨,大连地区一级豆油价格上涨至5600-5650元/吨,京津地区一级豆油价格上涨至5600-5620元/吨,山东地区一级豆油价格上涨至5600元/吨,江浙地区一级豆油价格上涨至5550元/吨,广东地区一级豆油价格上涨至5500元/吨。 西南期货 刘伟 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 1000种药品暴利招商! |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 治高血压获重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|