大豆研究:另类B浪反弹年内现货卖出套保良机(2) |

|---|

| http://finance.sina.com.cn 2006年01月04日 02:04 倍特期货 |

|

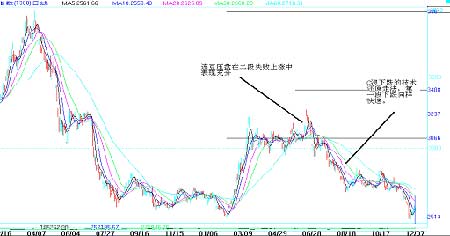

三、下半年C浪下跌,跌出大豆农产品属性 大豆在经历了上半年另类B浪反弹后,年中给出了卖出套保高点,下半年即进入C浪下跌,其力度和空间并不逊色于B浪反弹,并以技术还原法将B浪上涨幅度完全抹去,只是这一过程持续时间稍长一些,这也符合C浪下跌绵绵阴跌的特征。(图六) 大豆这一涨一跌完成一个技术轮回,上涨过程中国内期现表现差异来自投机资金对通胀预期,而下跌正为大豆农产品属性所决定。我们注意到在大豆下半年下跌过程中,基本金属、经济作物及能源商品价格仍持续上涨,这表明基于中国经济粗放式地快速增长、中国城市化进程、世界主要发达国家经济的复苏及世界范围内汇率矛盾构成其宏观背景及基金由此采取的行动没有大的改化,唯独农产品没有继续追随这一趋势,除去上述商品再生属性差异外,农产品自身供求关系的刚性实足也是大豆不随波逐流的重要原因。今年指数基金涉足农产品市场做通胀和美元保值行情即遭遇持续大规模现货交割,这重挫了指数基金做多热情,最终导致该股力量在CBOT市场上的逐步退出,大豆行情也回归自身供求关系所决定的规律,继续熊市进程。 四、影响明年行情的要素及走势预测 大豆牛熊转换到年底已经持续一年半,今年大豆B浪反弹已经完结,C浪下跌仍在进行当中,从下行浪型上看,C浪已经完成3浪,还缺4浪振荡反弹和5浪下跌,预计这一过程将在明年上半年内完成,这一技术走势也呼应了过去数十年大豆C浪不还原则已、还原必创新低的惯例。而对于明年大豆整体运行格局我们还需要从基本面要素予以把握。 作为大豆第一要素的供求关系比较明朗,从05/06年度北半球产量看,基本维持了一个较高水准,而需求受世界范围内禽流感疫情蔓延影响大幅减少,这一格局基本确立。而另一变量 图六 连豆指数C浪下跌技术分析图 资料来源:世华 则为新年度南美产量,众所周知,过去数年南美播种面积是大幅增加,产量也随之增加,但由于前两年遭受自然灾害,产量增加的幅度并没有将播种面积增加的幅度反应出来。从今年南美播种后的生长天气看,比较良好,一旦今年风调雨顺,南美大豆产量可能出现一个比较大的增长,真实反应近几年播种面积的增加幅度的产出潜能,那么世界范围内大豆供过于求的格局还将持续,从第一要素看,明年大豆熊市格局不会轻易改变。 鉴于指数基金在今年B浪反弹中发挥了重要作用,我们将市场这一新生力量和世界通货膨胀预期作为明年基本面的第二要素。虽然大豆今年最终顺应了自身运行规律,在完成B浪后展开了C浪下跌,但年初入市的指数基金并未完全退出市场,在其它商品价格持续走高的情况下,过低大豆价格带来的比价效应还可能诱发指数基金在农产品市场上有所动作,也许这一动作会由于2005年不顺利的操作而变得谨慎,但对阶段性反弹行情仍会起到推波助澜的作用。我们以为,要消除这一变数的前提必须是其它重要商品价格牛熊转换,从目前能源、基本金属走势看仍很强,难以判断这一前提能否、何时成立,加之市场存在很强的通胀预期,这已经成为明年大豆价格上涨、助涨的潜在因素。 综上所述,在抛去其它次要素不顾的情况下,以上两大因素将左右明年行情发展,第一要素供求关系将定格熊市总基调,而第二要素比价效应将左右熊市中振荡、反弹力度。为此,明年大豆仍将运行于熊市振荡寻底和筑底中,其间不排除有近似今年的较大级别行情,但力度会有所削弱,且总体格局熊牛转换的可能性非常小。 倍特期货 曾雪舟 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 投资3万元年利100万! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 1000种药品暴利招商! |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 高血压治疗上的飞跃! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|