大豆研究:另类B浪反弹年内现货卖出套保良机 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月04日 02:04 倍特期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

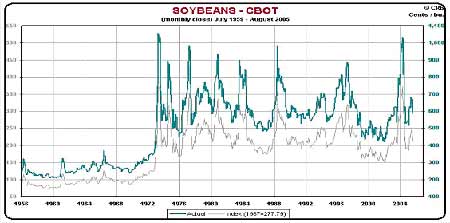

摘要:全年大豆运行于熊市格局中。上半年大豆展开较大级别反弹,指数基金作为另类力量参与其中。下半年大豆顺应自身供求关系完成技术还原下跌。预计明年大豆仍运行于熊市格局中,振荡寻底、筑底仍是主基调。指数基金在明年反弹行情中还有可能推波助澜,但力度会弱于今年。 一、2005年上半年的B浪反弹特征及其成因 在经历了2004年牛熊转换大跌后,2005年大豆上半年走出一轮快速上涨行情,从技术上可以将其定义为2004年熊市以来的大B浪反弹行情,该行情持续时间接近5个月,在此期间CBOT大豆连续期价完成了下跌A浪的1/2位的测试,而连豆指数同样触及这一技术位,两市豆粕亦跟随完成这一动作。(图一) 图一 CBOTB浪反弹技术分析图 资料来源:世华 两市反弹均发动于中国农历春节前后,反弹高点则出现在6月中下旬,以CBOT连续图分析,其起涨点位为年内低点498.4美分,而6月高点为757.4美分,高点技术位为A浪下跌以来的1/2位,上涨绝对点数为259美分,相对幅度约为52%,而CBOT美粕连续同期相对涨幅为61%。对连豆B浪的具体技术描述我们以06年1月合约为例,春节放假前最后一个交易日最低点为2456,6月20日则提前CBOT创出B浪反弹高点3307,这一位置正是A浪下跌以来的0.618位,共计上涨点数为851,相对上涨幅度却明显小于CBOT,约为35%,而以连粕06年1月合约为例的同期上涨幅度约为45%,也明显低于CBOT豆粕上涨幅度。 就技术特征而言,两市豆类的B浪反弹具有许多共性,即发动行情具有爆发性,行情发展快速,短短一个月的第一段涨幅即占据了B浪反弹的一大半,这除去对去年A浪短短大半年时间下跌幅度过大、其间缺乏象样反弹的报复性修正外,新力量基于另类原因入市抄底做多也是促使B浪反弹来势凶猛的原因,这也直接导致内外盘反弹力度出现较大差异。 关于今年B浪反弹的另类性质,即指指数基金基于美元保值目的和商品通胀预期入市农产品期货做多。众所周知,近两年基本金属、能源商品期货价格正运行于数十年来罕见的大牛市中,中国经济粗放式地快速增长、中国城市化进程、世界主要发达国家经济的复苏及世界范围内汇率矛盾构成其宏观背景。在这一过程中作为商品期货重要组成部分的农产品期货无一例外包含其中,虽然农产品生产的可循环性,区别于基本金属的一次性可回收、能源的一次性不可回收属性,加之其正运行于熊市格局中,这些使得基金在农产品上做多条件有限,但年初经A浪下跌后过低的期价还是吸引了部分指数基金入市。也正是这股另类力量的参与,使得今年上半年豆类期货B浪反弹来势凶猛,幅度较大。这也直接导致内外盘出现明显的强弱之分,因为连豆市场缺乏象指数基金这样的力量参与,也没有直接美元保值要求。 通过图表(图二)我们可以清晰看出国外某大型金融机构截止5月30日在商品期货上的持仓,农产品上比例为10.98%,虽然相对比例并不大,但鉴于游资的庞大资金的绝对量,其对农产品市场的冲击力不容忽视。 二、另类B浪反弹弹出现货卖出套保良机 大豆作为农产品中较为成熟的期货品种,其价格运行严格遵循农产品自身规律,从近几十年大豆价格运行区间看,该品种受到需求增长和播种面积扩大、亩产提高双重制约,以CBOT为例,大豆期价始终大致在400―1100美分区域内波动,牛熊周期性转换至少需要2、3年以上,且这一周期在近一、二十年间有延长趋势。(图三) 图二 国外某金融机构在商品上持仓结构图

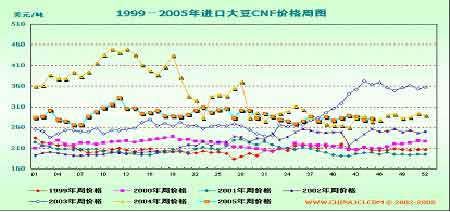

图三CBOT长期技术走势图 今年大豆运行至年底,仍符合上述运行规律,价格也在标准技术区间内运行,不过由于指数基金在B浪当中发挥了另类作用,使得期价在不到半年的时间内即反弹850点,远月连豆06年1月合约高点一度上冲3300点,同期国产大豆现货价格最高价格仅为2900元/吨,给予了现货商较好的卖出套保机会,且这一操作在后续C浪下跌中体现出较好的时效性,因为连豆期价在高点区域维持时间不足一周,即用两个月的时间完成了两段近600点的急跌行情,此后绵绵的阴跌行情持续到年底,将跌幅扩大至800多点,完全抹去了B浪反弹的涨幅,将一熊市中B浪反弹后标准的技术还原走势展现在投资者面前。(图四) 图四 近几年进口大豆现货价格走势图 资料来源:汇易 其实今年大豆基本面熊市轮廓还是非常明朗的,供过于求直接反映在库存和美国大豆销售不畅上。从11月美国农业部公布的世界大豆月度供需报告看,世界大豆期末库存为4675万吨,这一数据虽然低于去年牛熊转换时的高值6140万吨,但相对前两年同期2、3000万吨水平而言,仍清晰表明世界大豆供过于求的格局未根本性改变。而作为世界主要大豆销售来源之一的美国大豆今年销售不畅也证实了这点,目前美国大豆销售进度已经落后于去年同期水平约30%。在下半年,世界范围内的禽流感疫情迅速蔓延,重挫了豆粕需求,使得熊市中阶段性利空因素加重,为C浪下跌提供了技术还原动能。 今年B浪反弹从大局上看并未超出技术要求,但从阶段性大豆自身基本面而言,却有些突然和夸张,而这一助涨动能正式来自与大豆自身基本面无关的宏观经济面,正是因为如此今年大豆在熊市中出乎意料地给投资者提供了一个卖点,也为我们现货企业提供了一个绝佳的卖出套保良机。 面对熊市中的卖出套保良机,连豆主力资金较去年把握得更好,他们没有盲目追随CBOT,一方面控制了绝对上涨幅度,另一方面较好地利用来势凶猛的上涨顺势扩仓,连豆反弹800多点,总持仓也由低点的20多万手增加到6月高点的60多万手,增仓频率最快的阶段则集中于最后一段上涨过程中,演绎了CBOT疯狂投机,连豆层层阻击的精彩一幕,这不仅大大提高了整体市场的熊市保值效率、为众多现货企业提供了保值平台,也体现连豆主力资金对行情性质的清晰认识和对时机的准确把握,这是连豆市场和国内大豆行业日趋成熟的表现。(图五) 图五 连豆指数今年增减仓示意图 资料来源:世华 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 投资3万元年利100万! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 1000种药品暴利招商! |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 高血压治疗上的飞跃! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|