�콺�о���ȫ���п������ƶ����ּ۸�ͬ��(2) |

|---|

| http://finance.sina.com.cn 2005��12��30�� 04:04 �����ڻ� |

|

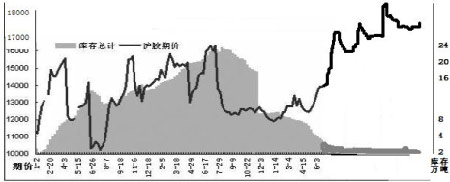

����ͼ�� �ս�������ֱֲ仯�Ա�ͼ ���� ����ͼ�� ������������仯�Ա�ͼ ���� ����ͼ�� �ս���������仯�Ա�ͼ ���� ������ ������ع� ����(һ)�������� ����1������ì�ܼӾ�D�D����ȱ�ڴ�,�Ը����»� ����������ҵ������ҵ�Ŀ��ٷ�չ��ʹ���ҹ���Ϊ�����Ѵ����2003���Ϊ����ڶ�����̥�������ͳ��ڹ��������������д���̥�����������֡�����˹ͨ��������ȷ��й��賧����һ���Ӿ����ҹ�����Դ���������� ������ũҵ�����йز���ͳ�ƣ�2001���ҹ����������״γ�����������Ϊ�����һ�����ѹ��ͽ��ڹ���2004����Ȼ���������Ѵ�180��֣�Լռȫ������������21.5%����1999�굽2004�꣬�ҹ���Ȼ�������������˽�80%��������������2����2005��1-10��ȫ��������ͬ������7.9%�� ����Ŀǰ�ҹ���Ȼ�������ܹ��ں���Ӱ�죬������Ȼ����Դ�������д�ķ�չ��������Ȼ����Դ���ޣ�ԶԶ����������ڵ�������������������Ľ�һ���Ӵ��ҹ���Ȼ���Ը��ʲ����½���1999���Ը���Ϊ60%��2004���½�Ϊ30%��2005���һ���½����� ����2�����ʻ����D�D����������ǿ�������� ����������Ȼ����Ҫ����Ϊ̩����ӡ�������ǡ��������ǣ�3������ռ�����ܲ���69%���ҡ���������̩����ӡ�ᡢ�������ǵȶ�������Ҫ�����������ƽ���ҵ������������������ӣ�ͬʱ�׳�̨��ʩ��������Ȼ���ڡ�ͬʱ����������������������(ITRCO)����ȡʵʩ��Ӧ�����ƻ������ٳ��ڡ��������Ϲ�˾��������Ȼ���г�������Ȼ�۸��ȶ��ڶ������������ļ�λ������Խ�ϡ�ӡ�������������������˹�˾��ּ�ڹ�ͬ��ߺ��ȶ����ʼ۸��γɹ��ʼ۸�ͬ�ˡ� ����3���ȼ�Ч��D�D��Դ����ҵƷ����ǿ�� ����2005��ȴ�ȫ����Ʒ�г����������������Դ����ҵƷ��������ǿ��ũ��Ʒ��һ·���ǡ�����Ȼ���й�ҵƷ��ũ��Ʒ˫�����ԣ��乤ҵƷ���Դ̼��۸����������ҵƷ�����ơ� ����(��)�������� ������˰�µ��ĺ������ǣ�Ԥ������ҽ�һ����ֵ����۵��أ�������ҵ��������ȶ���ѹ�����Ѽ��۸� ����������ԣ�2005���ǻ������ս�֯��һ�꣬��������ƫ��ġ� ������ ����Ԥ�� ����(һ)������ ����������Ȼ��Ӧ�������ٵ�����һ�����Խ����ڣ�����ۻ�����ı仯�������ڲ��˹��ֿ��ա� ����ȫ���п����� �����ձ����ֿ���������ά����ʷ���ˮƽ�������Ѿ�����ͣ���ڣ����е�10��ֿ���ȥ���ֿ��ڻ��������Ѿ������ڻ�ʵ�̵�ѹ����С�� ������������ѹ������ ������ǰ���ʹ����г�����������̩���꼾���������Ĺ������ӡ����������λ�ǽ�����һ��ʱ��ȫ���콺�����������Ҫ�������� ������������ʷ����ֵ�ý�� �����콺�г�����ʷ����������ǣ�����ÿ��12-3�·ݻ�����������״����ȫ����Ȼ�۸��������������Ϊ���������г�Ҳ�����Ϸ�����Щ���ɡ� ��������̨���Ӱ�쳤�ڴ��� ������̨���Ӱ�캣��ũ����Ȼ����ʧ�����г��������꺣��ũ�ѵ��콺����ֻ������14-15��֣�Ҳ����ζ�����꺣��ũ�ѵ���Ȼ����ֻ�ܴﵽ��������������֮��������������ȱ������֧�����ԡ�һ��ʱ�������ϡ������������ļ���û�гɽ������ֻ���ϧ�����ԡ� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| 12�´��������ͣ��� |

| Ͷ��3��Ԫ����100�� |

| 2006��Ͷ�ʷ���ָ�� |

| ������ƷС����Ǯ�� |

| ����ʿƷ���������� |

| ��Ʒ���� һ�۹��� |

| ����Ͷ��������Ǯ�� |

| ��ɫ��ʧ���������� |

| ������ݾ��ֲ�̫Ǯ |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �������ȵ��˼����� |

| ��ʲô�������ˣ��� |

| �������� ����Ǯ�� |

| Ů�˱�������Ŀ�� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|