研究:钢材期货浅议以及钢材价格的预测分析(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月28日 00:54 江南期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

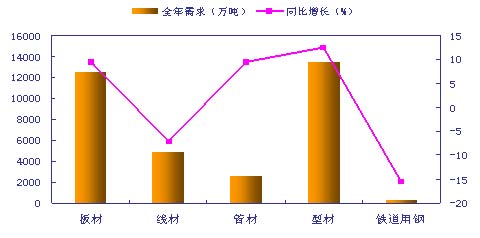

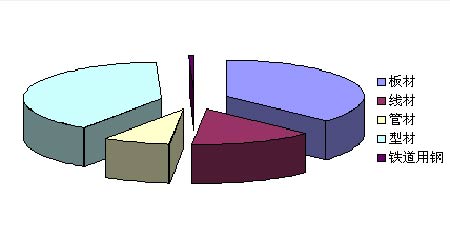

(三)、宏观调控的滞后效应开始显现,行业投资完成额不断回落 宏观经济调控的滞后影响在今年开始显现,钢铁行业投资增长率不断下降。据统计,2004年全年钢铁工业固定资产投资增长率由2003年的96.6%下降到了26.9%;而05年一季度,钢铁投资更是出现了四年以来的首次负增长,据国家统计局统计,今年一季度城镇钢铁工业(黑色金属冶炼及压延加工业)完成投资332.17亿元,同比下降1.4%,占全国投资的比重由去年同期的4.7%下降到3.7%;一季度之后,钢铁固定资产投资大幅增长的势头继续得到控制,投资增长明显低于全国平均水平,从钢铁投资变化趋势来看,今年上半年钢铁投资额和增长率呈逐月加快趋势。今年1-2月、3月、4月、5月钢铁投资增长率分别为-9.5%、6.9%和16.5%、18.6%,1-5月份钢铁行业投资额为708亿元,累计增长7.8%,远低于同期固定资产投资增长率;6月份投资额和增长率出现大幅增加,投资额达到了272.55亿元,增幅高达59.8%。整体来看,05年上半年城镇钢铁工业(黑色金属冶炼及压延加工业)完成投资974.25亿元,同比增长18.6%,比全国平均水平27.1%低8.5个百分点。 用钢行业景气也受到宏观调控的影响。用钢量在所有行业总用钢量中比例超过50%的建筑业受到房地产业投资逐渐放缓的影响。05年1-4月房地产业完成投资3405亿元,同比增长26.7%,较去年同期增幅回落9个百分点;商品房竣工面积5998万平方米,同比增加13%,低于去年同期24%的增幅;销售面积7410万平方米,同比增加16%,而去年同期增幅为31%。5月份商品房价格和投资增幅都进一步趋缓。中央对房地产业的调控方针是“稳定增长”,防止房地产价格的“大起大落”。从上述运行数据来看,调控已初见成效。尽管近来市场上有声音为房地产业松绑,但中央从维持政策延续性的立场出发,预计短期内房地产行业不会有大幅反弹。 (二)、2006年全年国内钢材需求预测 综上所述,2006年对钢材的总需求预计将达到33685.44万吨,比上年增加3096.12万吨,增幅为10.12%,较今年低0.86个百分点。 从行业来看,建筑业、机械行业、家电行业、石油天然气、汽车行业及其他行业的用钢2006年的增幅预计较今年都有不同程度的降低;船舶行业的钢材需求增幅预计高于今年;集装箱行业和铁路行业的用钢需求仍将持续近年的需求回落趋势。 从品种看,板材跟型材仍然是钢材消耗的主力品种,线材次之。结合2003-2005年的数据来看,市场对板材和型材的需求所占的比例越来越高,线材和管材的比例逐年下降。 图5 2006年各行业钢材需求预测 资料来源:国务院发展研究中心产业经济研究部 图6:2006年钢材需求分品种比例预测 资料来源:国务院发展研究中心产业经济研究部 图7 2006年钢材需求分品种比例预测 资料来源:国务院发展研究中心产业经济研究部 表 3 2005年第四季度及2006年全年国内钢材需求分行业预测(单位:万吨)

数据来源:国务院发展研究中心产业经济研究部 表4 2005年四季度及2006全年国内钢材需求分品种预测

数据来源:国务院发展研究中心产业经济研究部 (三)、钢铁行业生产预测 (一)、产能预测 表 5 2004-2006年我国生铁、粗钢产能预测 (单位:亿吨)

数据来源:国务院发展研究中心产业经济研究部 表 6 2004年我国生铁产能分布--括号内数据表示主要企业产能(单位:万吨)

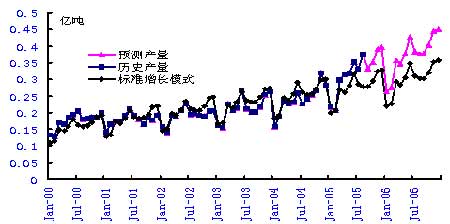

数据来源:国务院发展研究中心产业经济研究部 据推算,2004年国内生铁生产能力新增7340万吨,粗钢生产能力新增7400万吨。2005年一些钢铁企业可能会受到资金条件制约,包括政府对钢铁项目的大检查,部分产能可能推迟工期,再加上部分落后产能会被淘汰,因此估计实际到2005年底全国生铁产能为3.2亿吨,粗钢产能为3.4亿吨;到2006年全国生铁产能预计可达3.5亿吨,粗钢产能可达3.6亿吨。 (二)、主要原材料供应形势预测 2005年上半年,国内矿山企业在价格的驱动下加大了对低品位矿的开采力度,前三季度,国内累计生产铁矿石27436.75万吨,同比增长35.90%。与此同时,铁矿石进口保持大幅增长,今年1-8月份进口铁矿石同比增加4000万吨。预计第四季度国内铁矿石产量将达到11406.96万吨,同比增长31.31%;2006年我国铁矿石产量有望达到44865.83万吨,同比增长15.51%。 由于国内对进口铁矿石需求增势不断放缓,预计未来几个月的铁矿石进口增加不大,相关资料表明,2005年全年我国预计可进口铁矿石2.5亿吨,同比增长20.13%。同时随着未来钢铁生产增速放缓,我国铁矿石强劲的需求增势也将逐渐回落。我国在7月份出台的钢铁产业政策表明,中国钢铁行业发展速度趋于稳定,不存在铁矿石资源供应紧张的问题。 图8:2006年我国铁矿石产量预测 资料来源:国务院发展研究中心产业经济研究部 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拿什么拯救男人?? |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|