经济研究:中国统计数据调整的评述和几点意义(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月27日 00:19 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

二、上周经济指标明细

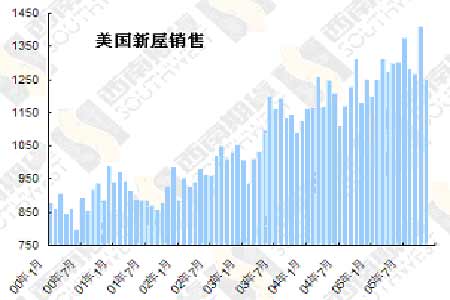

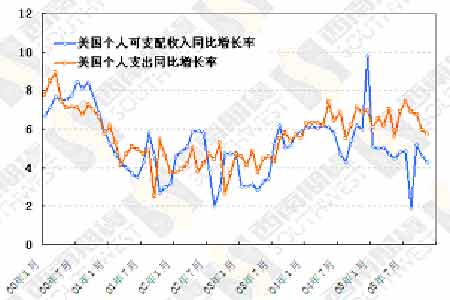

美国:十一月份新屋开工、建筑许可和新屋销售 十一月美国新屋开工和建筑许可数超过市场预期,分别达到212.3万和215.5万。十一月份美国建筑数据反弹说明,建筑商对地产市场的前景还是比较乐观,先前报道的有关建筑商预期下降可能有些过分。 然而,即使十一月份新屋开工和建筑许可上升意味着房地产建筑商的信心较为充足也不意味着美国房地产市场不会下降。新屋开工和建筑许可上升属于地产市场的供给,市场的繁荣需要供给和需求都上升。然而我们从十一月份的新屋销售数据中发现,实际上消费者的信心确实在逐渐回落。十月份美国新屋销售创历史纪录,但是十一月份就下降了11.3%,为124.5万。从去年到今年的时间序列数据看,虽然在上个月意外出现销售高点,但是销售从高点回落的趋势没有改变。 如果建筑商本月供给增长是对前几个月销售的滞后反应,不会再持续提高供给,加之房地产销售虽然从高点回落,但依然处于较高水平的现实,美国房地产市场软着陆的前景是可以预期的。但如果房地产信心十足继续提高房屋供给,而销售却继续回落,甚至加快回落速度,那么美国房地产市场蕴含的风险会越来越大。接下去怎么发展,需要继续观察。 美国:十一月份生产商物价指数 十一月份美国生产商物价环比下降0.7%,同比增长率从上个月的5.9%下降到4.5%。生产商物价下降的主要原因是能源价格大幅度下降,扣除能源和食品的核心生产者物价环比上涨0.1%,同比上升1.9%,增幅低于上个月。从十一月份的生产者物价看,尽管成本继续向下游产品转移,但是速度并不快。对于联储来说,这个涨幅可以容忍,暂时不需要改变货币政策的节奏。 美国:十一月份个人收支 美国十一月份个人收入和支出的环比增长率都是0.3%,略低于市场预期。十一月份个人收入增长主要来自租金等收入,工资收入环比增长率只有0.2%。从同比增长率看,可支配收入的增长率近两个月在下降。不过由于通货膨胀率下降,实际个人可支配收入的同比增长率已经触底回升了三个月。个人支出的增长主要受到购买汽车和服务支出的推动。总的来看,十一月份个人收入和支出还处于稳定的可持续增长水平。联储最看重的核心个人消费物价指数同比增长率下降到1.8%,处于联储可以接受的范围内。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 让男人更自信的武器 |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|