研究:大豆连续上涨后基本面有所匮乏难有波澜(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月27日 00:16 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

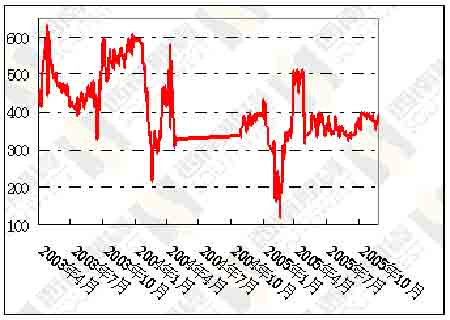

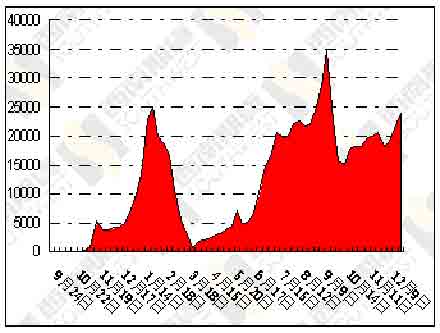

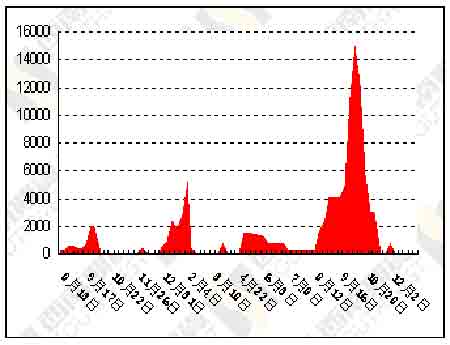

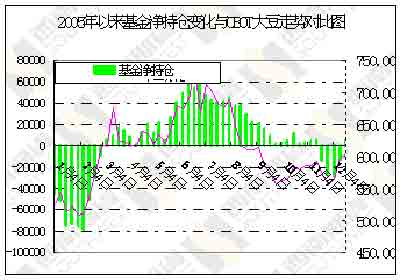

图八、连豆605与豆粕605差价图 图九、大连大豆注册仓单 单位:手 图十、大连豆粕注册仓单 单位:手 图十一、基金持仓变化 最新CBOT大豆基金持仓变化 (截至12月20日)

三、一周要闻回顾 1、油世界预测 油世界:9-11月南美大豆出口创纪录 美国相应下降 据位于德国汉堡的行业刊物《油世界》称,对于美国作物 年度前三个月份2005年9月/11月,我们已经分析了美国、阿根廷和巴西这三个主要国家的大豆出口形势。结果概要见下表。以下是一些主要特点: 1)2005年9月/11月南美出口量创纪录,比上年同期大增200万吨,其中巴西为537万 吨,阿根廷为114万吨。 2) 美国市场份额相应有所下降,9月/11月期间美国出口量降至只有880万吨,比去年 同期低230万吨。 3) 目的地方面,2005年9月/11月对中国和欧盟25国的出口量明显降低,均比去年减 少50万吨。但墨西哥、埃及和摩洛哥、几个中美洲国家、印尼、南韩和台湾进口需求 提高。 3国:大豆出口统计 (1000吨) 11月 10月 9月/11月 出自: 2005 2004 2005 2004 2005 2004 美国. . . 3990* 4982 3899 4798 8769* 11063 阿根廷 . . 150* 21 226 126 1143* 822 巴西 . . . 1359 485 1792 921 5372 3697 总计 . . . 5499* 5488 5917 5845 15284* 15582 出口至: 欧盟25国 . 1319* 1565 1191 1332 3400* 3809 挪威. . . . . 33 28 51 32 105 114 克罗地亚. . . - - - 23 32 23 埃及 . . . 116* 105 221 27 409* 132 摩洛哥 . . . 90* 32 21 - 135* 61 其他非洲国家 7* 4 - 7 10* 15 非洲 . . .. 213* 141 242 34 554* 208 加拿大 . . . 44* 39 27 36 102* 131 哥斯达黎加 . 29* 23 22 9 73* 43 墨西哥 . . .292* 351 538 423 998* 923 哥伦比亚 . . 33* 15 24 4 84* 22 委内瑞拉 . . 30* - 5 - 35* - 其它美洲国家 85* 47 47 47 160* 182 美洲 . . . .513* 475 663 519 1452* 1301 中国大陆 . 2105* 2187 2572 2494 6258* 6725 印尼 . . . 69* 18 204 171 363* 272 伊朗 . . . . 52 19 79 48 171 163 以色列 . . . 38* 41 15 29 92* 95 日本 . . . .317* 378 366 422 802* 908 南韩 189* 82 58 26 303* 220 马来西亚 . . . * . 24 53 25* 116 菲律宾 . . . * 40 19 26 36* 80 台湾 . . .. 239* 197 147 162 676* 546 泰国 . . .. 214* 163 65 140 387* 449 土耳其. . . 132* 71 37 37 266* 140 阿联酋 32* 65 14 - 102* 65 其他亚洲国家 34* 7 79 88 115* 127 亚洲 . . . 3421* 3268 3679 3696 9596* 9906 阿达利亚 . . - * 11 - 66 - 77 其他国家. . . * . * 91 143 144* 144 总计 . . . 5499* 5488 5917 5845 15284* 15582 油世界:全球油籽供应量高于预期造成利空压力(上) 据位于德国汉堡的行业刊物《油世界》称,单产的突破性提高已使美国大豆、加拿 大和欧洲油菜籽以及俄罗斯和乌克兰葵花籽产量大幅超过预期。导致2005/06年度世界作物年度末的油籽库存进 一步猛增至7100万吨,占年度消费量的18.7%。 **世界10种油籽产量** 基本面已变得更加利空,因2005/06年度世界供应量--期初库存加上新作物产量--有望达到4.5亿吨。这远远高 于预期,给2005年9月/11月期间造成价格压力,并将导致本年度末油籽库存进一步增至沉重负担水平的7100万 吨,大幅高于前一年的6380万吨和两年前的4790万吨。这是我们对于世界10种油籽供需情况的更新预测结果之 一。 我们已将世界大豆产量预期上修至2.21亿吨(比我们一个月前的预期高80万吨,比上年高640万吨)。油菜籽产量 预期上修140万吨,至4690万吨(对比上年4600万吨),葵花籽略微上修20万吨,棉籽40万吨。 这使得我们的世界10种油籽产量预期创下新高3.861亿吨,大幅高于上年的3.761亿吨和近五年均值3.336亿 吨。这10种油籽包括大豆、油菜籽、葵花籽、棉籽、花生(无壳)、芝麻、棕榈仁、干椰子肉、亚麻籽和蓖麻 籽。 今年的关键特征之一是,美国大豆、欧洲和加拿大油菜籽以及俄罗斯、乌克兰和美国葵花籽的单产获得突破性 提高。这是尤其重要的,已成为主要利空因素,因其导致供应量大大超过正常水平。今年所有这些油籽的单产 均创下纪录。 2005/06年度世界对10种油籽的需求将再度显出高于平均水平的增长。本年度迄今为止世界压榨量显著提高,主 要是在大豆、葵花籽和油菜籽方面。 至于2005/06年度10月/次年9月,我们预计10种油籽压榨量为3.193亿吨,大幅高于上年的3.039亿吨和203/04 年度的2.848亿吨。这将是连续第二年的显著增长,与此相比,截至2003/04年度的过去10年里,世界压榨量年 均增幅为920万吨。 10种油籽:世界供需平衡表 (百万吨) 05/06F 04/05 03/04 02/03 01/02 00/01 99/00 98/99 97/98 期初库存 63.8 47.9 53.9 50.2 48.8 46.5 44.4 37.6 26.2 产量 . . . . 386.1* 376.1 330.0 328.4 321.9 311.7 302.3 295.4 285.8 其中大豆 221.0* 214.6 184.8 196.7 184.5 175.2 160.2 160.6 158.4 葵花籽 . . . 29.3* 26.2 26.9 23.9 21.2 23.1 26.7 27.4 23.5 油菜籽 . . . 46.9* 46.0 39.0 33.2 36.7 37.5 42.6 36.2 33.1 其它油籽 (b) 88.9* 89.3 79.3 74.6 79.5 75.9 72.8 71.2 70.8 总供应量 . . 449.8* 423.9 383.9 378.6 370.6 358.2 346.7 333.0 312.0 消费量 . 378.9* 360.2 336.1 324.7 320.5 309.4 300.2 288.6 274.4 其中大豆 214.7* 203.0 191.3 190.8 183.2 170.1 160.3 156.2 145.7 葵花籽 . . . 29.1* 26.3 26.9 24.2 21.3 24.4 26.4 26.4 23.9 油菜籽 . . . 46.3* 43.1 38.6 34.3 36.6 39.4 40.5 35.0 34.1 其它油籽 (b) 88.8* 87.8 79.3 75.4 79.4 75.5 73.0 71.0 70.7 期末库存 . . 70.9* 63.8 47.9 53.9 50.2 48.8 46.5 44.4 37.6 其中大豆 58.8* 52.6 41.0 47.5 41.6 40.3 35.1 35.3 30.9 葵花籽 . . . . 1.9* 1.6 1.8 1.8 2.1 2.1 3.3 2.9 1.8 油菜籽 . . . . 6.5* 5.9 3.0 2.7 3.8 3.7 5.6 3.5 2.3 其它油籽 (b) 3.7* 3.7 2.1 1.9 2.7 2.7 2.5 2.7 2.6 库存/用量(a) 18.7% 17.7% 14.3% 16.6% 15.7% 15.8% 15.5% 15.4% 13.7% 其中大豆 27.4% 25.9% 21.4% 24.9% 22.7% 23.7% 21.9% 22.6% 21.2% (a) 库存占过去12个月消费量的百分比。(b) 花生(带壳),棉籽,芝麻, 棕榈仁, 干椰子肉、亚麻籽和蓖麻籽。 注:按照非四舍五入数据计算。 油世界:全球油籽供应量高于预期造成利空压力(下) 大部分压榨量增幅一直并将继续出自大豆。但油菜籽压榨量亦大幅提高,主要是由于生物燃料产业的菜油需求旺盛,主要是欧洲的生物柴油。 然而,2006年和2007年有必要加大投资力度,以充分扩张欧洲、北美和其他地区的油 籽压榨能力和植物油精炼能力。过去六个月的一个限制因素是产能不足,导致欧盟迅 猛增长的植物油需求难以得到满足,尽管油籽供应充足。 据我们最新预测,2005/06年度世界10种油籽贸易量预计将提高至8040万吨(对比上年 度7630万吨),其中,大豆6710万吨,油菜籽670万吨,葵花籽190万吨,花生(带壳)155万吨,棉籽110万吨,芝麻95万吨,亚麻籽80万吨。 **充足的油籽库存** 我们预计世界油籽库存将继续增长,2005/06年度末几乎可触及7100万吨。这大幅高于 上年的6380万吨和2003/04年度的4790万吨,相当于年度消费量的18.7%。 2006年8月末世界大豆库存可能达到5880万吨,大幅高于上年的5260万吨和两年前的 4100万吨。 预计本年度末库存充足,是利空的油籽供需基本面的一个反应。 **大豆** 我们不只上修了2005/06年度世界大豆产量预期,也上修了上年度预期。我们最新预计,2005/06年度产量为2.21亿吨,比11月25日公布的上个预期高70万吨;2004/05年 度为2.146亿吨,比上次预期高110万吨。 尽管需求量创纪录,但世界供需平衡形势仍然利空,因本年度末世界大豆库存可能进 一步5880万吨,或占年度消费量的27.4%,与此相比,上年度末创下的上个纪录为 5260万吨(或25.9)。 大豆:世界供需平衡表 (百万吨) 05/06F 04/05 03/04 02/03 01/02 期初库存 52.58 40.97 47.46 41.56 40.25 产量 220.98* 214.57 184.81 196.68 184.46 北半球 114.76* 115.94 96.16 103.12 106.24 欧盟25国 . . . . . 0.90 0.78 0.69 0.90 1.31 加拿大 . . . . . . 3.16 3.05 2.31* 2.34 1.64 美国. . . . . . . 82.82 84.37* 66.78 75.01 78.67 中国 . . . 16.90* 17.60* 15.39 16.51 15.41 印度 . . . . . . 5.90* 5.60* 6.80* 4.32 5.35 其他北半球国家. . 5.08* 4.54* 4.19* 4.04 3.86 南半球 106.22* 98.63 88.65 93.56 78.22 阿根廷 . . . . 41.00* 39.20* 32.00* 34.82 30.00 巴西 . . . . . . 57.00* 52.50* 49.79 52.02 42.77 巴拉圭 . . . . 4.75* 4.00* 4.12* 4.20 3.30 其他南半球国家. . 3.47* 2.93* 2.74* 2.52 2.15 总供应量 273.56* 255.54 232.27 238.24 224.71 消费量 214.73* 202.96 191.30 190.78 183.15 压榨量(9月/8月) 186.82* 176.21 167.87 166.82 159.47 其它用途:美国 4.34* 4.39 2.92 3.39 4.36 其它国家 . 23.57* 22.36 20.51 20.57 19.32 期末库存 58.84* 52.58 40.97 47.46 41.56 美国 8月31日 10.33* 6.95 3.06 4.85 5.66 阿根廷 8月31日 19.10* 19.00* 16.50* 16.53* 15.16* 巴西 8月31日 20.60* 18.82* 18.00* 19.90* 15.44* 其它国家 8.81* 7.81 * 3.41* 6.18* 5.30* 库存/用量(a) 27.4% 25.9% 21.4% 24.9% 22.7% (a) 库存占前12个月消费量的百分比。(b) 平衡表残余量. (c) 9月/8月。 油世界:全球油粕价格将从2006年初开始承压 据位于德国汉堡的行业刊物《油世界》称,2006年1月/6月植物油价格将受到棕榈油产量和库存季节性下降、极旺盛的需求和一些国家压榨及精炼能力不足的支撑。它们将相对强于油粕。 **短期** 12月前半个月(主要是本周)大豆和豆粕价格上涨,芝加哥期货触及3个月高点。幕后推动因素主要是大量基金买盘和技术性因素 (空头回补)。这种强势惠及到现货市场,引燃了农民的销售热情。昨日CBOT-1月大豆期货收报5.97 1/2美元,比12月7日收盘价 上涨38 1/2美分/蒲式耳。 豆粕期货涨势最为惊人。12月13日,1月期货一路升至日高194.90美元/短吨,为8月以来最高水平,大幅高于近期低点166.90美 元--两周里反弹了18美元/短吨。 相反,豆油期货走势无足轻重--实际上--因豆粕/豆油的套利而承受着抛盘压力。受此影响,豆油在相关产品价值中的份额降至 35%,与此相比,几周前还为39%-41%。该弱势主要是技术性因素造成的,部分与今年大豆含油量极高有关,NOPA-11月压榨报告再度证实了这一点,导致美国豆油库存快速上升。 一些投机性买盘显然与来自股票和其他商品市场的热钱有关,这些资本的持有者认为大豆和谷物期货价格偏低,相对于近期其他商 品(主要是黄金、其他贵金属、能源和一般原料)的牛市而言被低估。黄金价格升至20年高点。12月前半个月天然矿物油价格反 弹,升至11月3日以来最高水平,比近期低点高10%。具体情况见12月13日日报。 对于南美作物的忧虑增强了近期芝加哥价格涨势。南美形势是严峻的,但还未到头痛的地步,除非是未来几周无雨。 12月前半个 月阿根廷大部分农业区的旱情加剧。巴西南里奥格兰德、Santa Catarina和帕拉纳等州再度十分干旱。马托格罗索和南马托格罗 索多数地区的降雨情况明显好得多,但亚洲大豆锈菌病的提前爆发仍然造成巨大忧虑。实际上,雨天有利于这种真菌的繁殖和快速 蔓延。 **中期前景** 在我们的评估中,本周芝加哥涨势有些过度,将出现修正走势,除非未来几周南美作物长势明显恶化。短中期价格出现回调也不足为奇,因全球油籽基本面利空、美国大豆出口不乏仍不尽人意,并且美国大豆库存前景非常巨大。此前我们曾强调世界油籽产 量超过了需求,世界油籽库存将会增长至沉重的7100万吨。 大部分利空的基本面因素已在12月上旬得到消化。全球大豆、葵花籽、油菜籽的巨大供应将限制价格涨势,并可能造成价格走势反转。 油粕价格将从2006年初开始承压,因预计供应巨大,且3月或4月以后需求将出现季节性下降。对于12种油粕,我们预计2006年4月 /6月产量将比需求多出160万吨。预计2006年1月/6月鹿特丹的阿根廷豆粕价格将降至195美元。 另一方面,目前美国、南美和世界市场上的豆油和其他植物油价格被低估。我们预计中期棕榈油和豆油价格将上涨,原因是2006 年1月/3月世界处于低产期,而这导致库存下降。棕榈油方面,我们预计2006年1月/3月库存将剧减70-80万吨(对比2005年同期减 少37万吨),价格反弹,主要是由于马来西亚单产下降且2005/06年度10月/9月世界产量增幅相对较小。 由于预计生物燃料产业对于植物油的需求强劲,2006年4月/9月世界产量相对于需求的赤字将会扩大。这将支持植物油价格,预计 引领价格涨势的将是棕榈油和豆油。此外,葵花籽油价格可能接近低点,2006年1月/6月趋于上涨。 欧洲菜油价格将因生物燃料产业发展异常迅猛而受到支撑,但可能已在2005年10月达到峰点。 油世界:调高2005/06年度全球大豆产量预期,供需仍不平衡 总部位於汉堡的油籽行业刊物油世界预计,2005/06年度大豆产量可能达到2.2098亿吨,高於2004/05年度的2.1457亿吨. 这一预估要较油世界前次对2005/06年度产量的预估高出70万吨,同时2004/05年度产量亦较前次预估高出110万吨. 油世界预计2005/06年度全球消费量为2.1473亿吨,高於前季的2.0296亿吨,但仍低於产量. 油世界称,"尽管需求达到创记录水平,但全球供需仍不平衡,因全球大豆库存到2005/06年度末可能进一步增加至5,880万吨,或占年度消费量的27.4%.这要分别高於上季的5,260万吨和25.9%." 产量的主要取决因素在於天气对南美大豆产量的影响.如果天气良好,巴西2005/06年度产量料由5,250万吨升至5,700万吨. 阿根廷大豆生长正遭受严重缺水的影响,但在造成不可逆转的损失前,仍有时间等待天气状况转好 油世界:2005/06年度油籽料仍为供过於求局面,基本面疲弱 总部位於汉堡的油籽行业刊物油世界周二预计,2005/06年度全球油籽仍将呈现供过於求的情况,因为产量高於消费、库存增加而且价格承受压力. "基本面情况越来越差,"油世界指出."2005/06年度全球油籽供给料将达到4.50亿吨,远高於预期." 油世界指出,芝加哥期货交易所大豆期货近期的涨势"已过度,将会展开修正,除非未来几周内南美作物生长状况明显恶化." "短期至中期内价格回落应该是意料中的事,因为全球油籽的基本面很疲弱、美国出口速度仍不尽人意且美国大豆库存量可能很高,"油世界指出. 油世界预估2005/06年全球十种主要油籽产量达到3.861亿吨,高於2004/05年度的3.761亿吨.这要高於2005/06年度全球预估消费量的3.789亿吨,也超过2004/05年度3.602亿吨的消费量. 全球2005/06年初油籽库存将增加至6,380万吨,高於前季的4,790万吨. 油世界还估计2005/06年末库存将增加至7,090万吨."年末库存量会很大,反映了油籽供需基本面的疲弱."(完) 油世界:中国10-12月油粕用量增幅可能降至70万吨 据位于德国汉堡的行业刊物《油世界》称,继上年增长 后,本年度迄今为止国内油粕需求已经有所下降。2005年10月/12月油粕消费量年比可 能增长70万吨,与此相比,7月/9月增幅为84万吨,4月/6月为127万吨。 2005/06年度10月/次年9月中国油粕产量预计将以较上年更温和的步伐增长,可能达到 4550万吨。当前预计豆粕产量年比可增长240-250万吨,与此相比,2004/05年度增长 了277万吨。 鱼粉进口量料将下降,而豆粕进口将大幅上升。我们预计2005/06年度10月/9月油粕出 口量将超过上年同期。 目前预计中国在2005/06年度10月/9月的12种油粕消费量为4640万吨,年比增长260- 270万吨。报告显示,致命的禽流感已得到控制,我们预计2006年中国家禽养殖将迅速 恢复,支持国内油粕消费。此外,国内水产业预计将进一步膨胀,要求鱼粉和其它蛋 白粕供应量提高。 中国:12种油粕供需平衡表 (百万吨) 10月/9月 05/06F 04/05 03/04 02/03 92/93 产量 . . . 45.50* 43.22* 38.73 37.54 15.43 豆粕 . . . 27.18* 24.72* 21.96 20.99 3.62 11种其它油粕 18.32* 18.50* 16.77 16.55 11.81 进口 . . . .. 1.85* 2.03 1.18 0.87 0.47 豆粕 . . . 0.22* 0.07 0.02 . 0.06 鱼粉 . . . 1.44* 1.75 0.95 0.82 0.40 出口 . . . . 1.02* .94 0.95 1.22 2.35 豆粕 . . . 0.70* 0.63 0.63 0.80 0.20 菜粕 . . . 0.08* 0.08 0.16 0.22 0.89 库存变化 -0.11* +0.51* -0.21 -0.04 -0.05 国内消费量 46.44* 43.80* 39.17 37.23 13.60 豆粕 .. . 26.65* 23.83* 21.53 20.14 3.43 棉籽粕. . 5.80* 6.03* 5.03 5.03 3.60 豆粕. . . 7.53* 7.55* 6.72 5.94 3.44 油世界:本年度世界豆粕产量预期上调至1.482亿吨 据位于德国汉堡的行业刊物《油世界》称,现在预计2005/ 06年度阿根廷和巴西豆粕产量将超过我们在2005年11月的预期,而欧盟25国料将下 降,结果是世界豆粕产量比11月预期高出40万吨,达到1.482亿吨,这比上年增长770 万吨。 2005/06年度世界豆粕贸易量预计可达5000万吨,比上年增长300万吨,比三年前增长 700万吨。 本年度迄今为止阿根廷出口量一直剧烈增长,本季度可能比去年同期提高120万吨。2005/06年度10月/9月全年出口预计可增长280-290万吨,达到预期的2350万吨, 而巴西出口船运量可能值增长10万吨,阿根廷的市场份额可扩大至47%,与此相 比,2004/05年度为44%,2002/03年度为42%。 现在预计2005/06年度10月/9月世界豆粕用量可达1.476亿吨,年比增长820万吨。中 国可能是这种趋势的带动者,占此预期增量的2/3。预计美国、墨西哥、巴西和几个亚 洲国家也将出现显著增长。 油世界:本度美国油粕消费量预期上调至4110万吨 据位于德国汉堡的行业刊物《油世界》再度上调了美国油粕消费总量预期,现在预计2005/06年度10月/9月为4110万吨,比11月下旬的预期高出10万吨。这比上年增长120万吨或3%。一半以上的增幅可能由豆粕实现,预 计其消费量可增至3100万吨,年比增长65万吨。 豆粕消费量增长是受益于吸引人的家禽和猪饲养利润。过去几个月家禽数量逐步稳定增长。此外,本年度豆粕中蛋白含量较低也是原因之一,因这要求豆粕在饲料中的比 率增大。 本年度国内玉米蛋白饲料消费量预计将增长至500多万吨,与此相比,上年仅为430万吨,原因在于产量提高且出口潜力有限。 美国:12种油粕供需平衡概要 (百万吨) 10月/9月 05/06F 04/05 03/04 02/03 01/02 产量 . . . . 49.97* 49.09 45.25 47.06 49.50 豆粕 . . . . 37.30* 36.94 32.95 34.67 36.55 进口 . . . . 1.73* 1.58 1.94 1.27 1.11 出口 . . . . 10.43* 10.69 9.42 10.79 12.81 豆粕 . . . . 6.25* 6.71 4.63 5.80 7.28 玉米蛋白饲料 3.75* 3.61 4.52 4.76 5.21 库存变化 +0.17* +0.06* -0.13 +/-0 -0.09 国内消费量(a)41.10* 39.92 37.90 37.54 37.89 豆粕 . . . . 31.05* 30.40 28.59 29.04 29.53 菜粕 . . 1.86* 1.74 1.80 1.24 1.23 玉米蛋白饲料. 5.03* 4.90 4.48 4.28 3.98 (a) 平衡表残余量. 油世界:预计全球明年产大豆2.2亿吨 《油世界》称,全球2005/2006年度大豆产量可能达到2.2098亿吨,比先前预期高70万吨。2004/2005年度为2.1457亿吨,也比先前预期高110万吨。 《油世界》同时估计,2005/2006年度全球大豆消费量低于产量,为2.1473亿吨,高于上年度的2.0296亿吨。 尽管需求量创高纪录,但世界供需平衡状况利空,因为到2005/2006年度末,全球大豆库存可能进一步增加至5880万吨,占到年消费量的27.4%,上年度末全球大豆库存达创纪录的5260万吨,为年消费量的25.9%。但上述预期将主要取决于南美天气情况。 油世界:本年度迄今为止美豆出口量年比下降23% 据位于德国汉堡的行业刊物《油世界》称,截至12月15日 当周美国大豆出口量低于预期,仅为2040万蒲式耳(低于去年同期的4020万蒲),与此 相比,前一周为1660万蒲(对比2580万蒲)。9月1日迄今为止的累计出口量只有3.58亿 蒲,下降23%。本年度迄今为止对中国和欧洲的出口船运量明显下降,但对墨西哥、中 国台湾和印尼的出口增加。 美国:大豆出口检验统计 (百万蒲) 一周截止日 始于 12月15日 12.16 12.8 12.9 9月1日 2005 2004 2005 2004 2005 2004 总计 . . . . 20.4 40.2 16.6 25.8 358.0r 465.7 西欧 2.1 11.2 3.8 5.7 18.4 71.0 加拿大(a) 1.1 1.9 0.9 1.0 20.5 22.9 墨西哥 . . 1.8 2.3 1.1 1.2 42.9 38.4 中国 . . . 4.5 14.5 6.6 9.6 159.2 218.9 印尼 2.0 2.2 - - 15.1r 10.0 日本 . . . 1.5 2.0 1.9 2.6 30.1 32.2 南韩 . 2.1 1.9 - - 7.4 7.9 台湾 . . 2.4 1.7 0.1 3.1 22.1r 17.5 其它亚洲国家. 2.5 1.1 1.8 2.2 21.0r 33.9 其它国家 0.4 1.4 0.4 0.4 21.3r 13.0 (a)主要是通过加拿大港口中转(多数运往欧洲)。 FAO:2005/06年度全球油籽产量增幅将回落 据联合国粮农组织(FAO)称,2005/06年度全球油籽产量预计增长约两个百分点,达到3.95亿吨。这要远远低于上个年度的产量增幅,主要原因是大豆产量增幅相对偏低。 2005/06年度全球大豆产量预计只增长3%。作为全球最大的大豆生产国,美国大豆产量预计减少三个百分点,原因是收割面积下降。南美刚刚种上2005/06年度油籽,基于阿根廷大豆播种面积提高,巴西播种面积下降,单产有望恢复到正常,以及巴西天气状况要比上年改善,农户做好防范亚洲锈病的准备,初步预计大豆产量增长约11%。 2、美国 USDA报告:12月15日当周美国2005/06年度大豆出口净销售82.98万吨 美国农业部(USDA)最新公布的截至12月15日当周大豆出口销售情况如下: 2005/06年度大豆当周净销售为829,800公吨,是前周的两倍,较此前四周均值高73%.净销售主要向中国(295,000公吨),台湾(171,700公吨),未知名目的地(81,300公吨),日本(71,800公吨),德国(68,300公吨),墨西哥(55,100公吨),古巴(50,000公吨),葡萄牙(47,000公吨--均从未知目的地转来),部分被新加坡销售净减(83,000公吨--均从未知目的地转来)所抵消.原本计划销往荷兰的60,000公吨被取消. 当周实际出口770,400公吨,较前周增加41%,但较此前四周均值减少1%.主要目的地为中国(242,000公吨),德国(68,300公吨),阿拉伯联合酋长国(67,500公吨),西班牙(58,000公吨),韩国(57,700公吨),印尼(55,000公吨),墨西哥(51,900公吨).而运往新加坡和荷兰的累计出口量则分别被调降至25,200公吨和66,000公吨. 12月15日当周美国对中国销售29.5万吨2005/06年大豆 美国农业部(USDA)公布的大豆出口销售周报显示,在截至12月15日当周,2005/06年度美国大豆对中国出口净销售29.5万吨大豆.当周对中国的大豆出口装船量为24.2万吨. 截至12月8日,美国出口商累计对中国销售2005/06年度大豆541.72万吨;已装船450.72万吨,低于去年同期的4507.2万吨;尚未装船91万吨 美国大豆11月大豆压榨量为1.5152亿蒲式耳--美国统计局(表) 美国统计局(普查局)公布月度主要油厂库存及大豆压榨量: 2005年11月 2005年10月 2004年11月 大豆压榨量 (短吨) 4,545,557 4,747,621-R -- (百万蒲式耳) 151.52 158.25-R 151.1 豆粕/豆壳粕库存 (短吨) 305,238 316,137 286,800 豆油库存 (千磅) 1,900,833 1,895,136-R 1,191,000 注:R=修正值 1蒲式耳=60磅 1短吨(2,000磅)=33.333蒲式耳 调查的市场分析师此前预期该报告主要数据如下: 大豆压榨量...................1.519亿蒲式耳 豆粕/豆壳粕库存..............307,300短吨 豆油工厂/仓库库存............19.86亿磅 11月大豆压榨量降至1.44933亿蒲式耳―NOPA 美国全国油籽加工商协会(NOPA)发布月度大豆压榨及加工数据如下: 2005年11月 2005年10月 2004年11月 压榨量(1,000蒲式耳) 144,933 150,859 144,383 豆粕出口量(短吨) 615,466 413,447 604,564 豆粕产量(百万吨) 3.40 3.53 3.41 出粕率(磅/蒲式耳) 46.90 46.82 47.28 豆油产量(百万磅) 1,679.3 1,757.2 1,620.1 出油率(磅/蒲式耳) 11.59 11.65 11.22 豆油库存(1,000磅) 1,608,231 1,495,141 886,286 3、南美 阿交易所:大豆播种已完成80% 作物生长仍需更多降雨 阿根廷谷物交易所周一称,阿根廷大豆主产区需要更多降雨以保证大豆生长及播种的顺利完成。 截止上周六,阿根廷农民已播种了预测大豆播种面积1560万公顷的79.6%,较前一周提高5.1%,但仍较去年同期落后0.5%。 交易所周作物生长报告称,目前大豆生长仍处于良好状态,但表层土壤湿度仍需要提高,以加快近期播种大豆的出芽进度,同时能够顺利完成播种。 包括科尔多瓦、圣达菲及布宜诺斯艾利斯部分大豆主产区的一些早期播种大豆已开始开花,这些大豆也需要更多的水分。 第一大豆主产省科尔多瓦南部产区旱情正在加剧,特别是西南部大豆生长缓慢,近期低温天气也影响作物生长。 第二大主产省圣达菲作物生长进度还没有出现严重问题。 但第三大主产省布宜诺斯艾利斯西南部大豆生长需要更多降雨,东南部低温及霜冻天气也影响了大豆播种,农民需要重新播种。 美国农业部预测阿根廷大豆产量本年度将达到创纪录的4050万吨,而阿根廷非官方预测大豆产量为4000-4100万吨,高于上年度的3830万吨。 南美大豆产量预计同比增长15% 据巴西农业咨询机构Safras最新预测,南美2005/06年度大豆总产量将达到1.09547亿吨,较去年9550万吨 的产量增长15%。预测巴西大豆产量增长16%至5951.2万吨,阿根廷大豆产量增长10%至4235万吨,波利维亚大豆产量增长9%至218.5万吨,巴拉圭大豆产量增长57%至550万吨。 阿根廷政府预期阿根廷大豆播种面积将增加至1,520万公顷 阿根廷农业部周三表示,略调高2005/06年度大豆播种面积预估,至1,520万公顷,上月预期为1,510万. 阿根廷政府并没有公布大豆产量预估,不过美国农业部(USDA)预期阿根廷大豆产量将达致创记录的4,050万吨 明年一季度巴西南里奥格兰德州将迎来正常降雨 巴西南里奥格兰德州国家气象分局周三称,明年1月到3月期间南里奥格兰德州预计迎来正常降雨。 气象机构称,南里奥格兰德州南部的降雨量将低于平均水平,不过该地区并不是大豆主产区。1月份,南 里奥格兰德州北部、东北和西北部的大豆产区将出现正常降雨。2月份,北部地区的降雨量预计低于正常,3 月份东北地区的雨量将高于平均水平。 在1月份和3月份,大豆产区的最低温度预计达到正常,或者略高于正常水平。2月份,整个北半部地区的 气温预计低于正常水平。 INMET称,3月份,南里奥格兰德州北部和西北部大豆产区的最高气温预计高于正常水平,东北部的最高 温度将达到正常。 2004年11月到2005年2月期间南里奥格兰德州遭受严重干旱破坏,导致大豆产量损失了将近660万吨。 4、中国 中国1-9月进口692.5万吨阿根廷大豆 据阿根廷农业部发布的数据显示,2005年中国 成为阿根廷大豆的头号出口目的地,1至9月份阿根廷共对中国出口了692.5万吨大豆, 较2004年同期的424.6万吨提高63%。 中国压榨商已经从美国和阿根廷买入近10船大豆 中国压榨商已经从美国和阿根廷买入近10船大豆,因为他们认为禽流感疫情可能已经达到顶峰,动物饲料需求将回暖。 交易商19日称,一些压榨商仍在寻求明年1月和2月船期的大豆。 从11月开始,禽流感爆发导致家禽需求量下降,许多人没有购买12月船期的大豆。 交易商称,上周中国买主订购了8至10船大豆,包括一些南美新大豆,船期为明年4至5月。 一些人估计,在中国买主购买了近200万吨大豆后(包括从阿根廷购买的近50万吨),仍可能买入20万至50万吨1月船期大豆。 由于巴西和阿根廷大豆产量上升,中国压榨商今年第一次买入南美大豆的数量大于美国大豆。 到港旬报:12月中旬进口大豆到货量预计为52万吨 12月中旬,国内进口豆到货量较上旬继续有所减少。各港口总共运到了9船大豆,分布如下:大连港一船、秦皇岛港一船、山东岚山港半船、张家港半船、宁波两船、福建泉州和漳州各一船、广东赤湾和黄埔各一船,合计到货量52万吨。加上上旬的到货量69万吨,上中旬的合计到货量为121万吨。从分布看,本旬的到货大都集中在华东和华南地区。 根据最新得到的港口预报,下旬最多可以有15条船抵达国内,如果船期不推迟,那么12月份的到货量还是能达到200万吨的,但我们估计有些船会推迟到明年1月初。1月份的到货量目前还没有确切的预测数。根据美国农业部出口报告,截止12月15日,美国累计对中国装出了438万吨大豆,其中最近三周装出了82万吨,装运量比去年同期少20万吨左右,这部分大豆将由南美豆来补充。如果未来半个月装运量和上年度持平,那么明年1月的到货量和今年1月份应该差不多。今年1月我们跟踪的到货量是156万吨。 截止目前,中国已经签约但还没有装运的美国大豆数量要比去年同期少,但随着禽流感疫情的逐步淡化,中国的采购量会增加,近日市场一直在传闻中国压榨商从美国和阿根廷购买了近10船大豆,一些压榨商也仍在寻购明年1月和2月船期的大豆。我们认为,即使明年春天禽流感疫情过后豆粕需求大幅增加,国内的大豆供应也不会出现任何问题。除了进口豆以外,我们还不要忘记国产豆,今年国内的农民惜售导致绝大部分的国产豆还没有进入到市场中来,这些大豆将在今后几个月内为东北、华北及山东的部分油厂提供货源。 黑龙江大豆价格略涨购销不活跃 黑龙江地区大豆收购价格稳中略涨,购销市场不够活跃。目前九三集团黑龙江油厂停工,中小油厂开工情况基本正常。因当地多数农户已还清贷款,惜售心态增加,中小油厂为保持正常库存,大豆收购价格略有提高。近期黑龙江铁路运输紧张,大豆省外运输受到一定限制,影响了外省厂商大豆收购热情。鉴于黑龙江大豆价格涨幅远低于大连盘期价反弹幅度,即使省外厂商收购量继续保持较低水平,当地大豆价格再度回落可能性也较小。 亚洲大豆展望:中国需求提升,升水有望保持平稳 下周运抵亚洲的大豆升水可能保持不变,原因是尽管美国大豆期货可能下跌,海运费将会企稳,但随着禽流感忧虑缓解,中国大豆需求可能会回升。 分析师表示,本周至周二美国大豆期货涨跌不一。技术上看,CBOT大豆期货似乎超买,大豆出口需求预计不会强劲--这两个因素将令本周尾期货价格承压。 另外,据加拿大萨斯喀彻温小麦联营公司的报告显示,“人们普遍预计未来几周海运费将继续下跌......” 据一个美籍分析师称,一直有未得到证实的传言称,上周末中国购买了美国大豆。 CBOT周一公布的一个市场评论表示,中国豆粕价格可能获得强势,因禽流感忧虑已经“见顶”。 在中国国内市场,上周至周五大豆价格略微上扬,显示禽流感忧虑正在消退。 中国最大的大豆产区--黑龙江省省会哈尔滨一般质量大豆上周五报价2400-2450元/吨,高于前一周的2360-2440元/吨。 中国大连商品交易所大豆期货在本周至周二亦普遍收高。 然而,本周至周三,几乎没有来自亚洲主要购买地区如台湾和南韩的大豆及豆粕采购。 一个南韩买商说,贸易商已完成未来几周的大部分豆粕采购计划,因此不急于进一步购买。 他补充道,当南韩买家返回豆粕市场时,他们将会选择印度豆粕,因其价格约比南美产品便宜20美元/吨。 一个贸易商表示,一直有谣传称,越南可能已购入1.05万吨印度豆粕,1月20-30日船期,但该报告未得到证实。 此外,美国大豆协会提出了一个新方法来提振中国的豆粕消费。 它联合伊利诺斯大学的农业、消费科学学元(ACES)推出一个可以增加中国猪产量的计划。 “美国大豆协会邀请我们共同推出计划,以促进中国的现代化猪养殖,”伊利诺斯News-Gazette在线引自ACES的Dean Robert Easter的话说。 “观点是,如果他们能促进中国养猪业的现代化,那么将可增加豆粕需求量,”他补充说。 受食用植物油新标准实施影响,我国大豆进口大幅增长 据海关统计,今年前10个月我国共进口大豆2142万吨,价值63.7亿美元,比去年同期(下同)分别增长38.1%和12.5%,进口均价为297.3美元/吨,比去年同期364.8美元/吨下降18.5%。 其中自美国、巴西和阿根廷分别进口大豆829.3万吨、650.8万吨和646.9万吨,分别增长27.3%、28.5%和64.8%,自上述3个国家合计占同期大豆进口总量的99.3%。 前10个月我国大豆进口大幅增长的主要原因是: 一、国内大豆产量出现下降。 据国家粮油信息中心的数据显示,今年国内大豆产量约为1680万吨,比上年下降120万吨,导致国内供求缺口进一步扩大。而世界大豆产区巴西、阿根廷等地今年大豆丰收,产量预计比上年度增加350万吨,从而使国际市场的大豆价格逐步走低,带动了我国的大豆进口。 二、受食用植物油进口新标准实施的影响。 我国于2004年10月起对食用植物油进口实施更为严格的进口检验标准后,国内豆油进口大幅下降。今年前10个月我国进口豆油仅为132万吨,同比下降43.5%。进口豆油的下降促使国内相应的增加豆油产量,也带动了进口大豆的大幅增长。 值得注意的是,进口大豆价格持续下降可能会对国内豆农产生冲击。一方面,在国内生产资料价格不断上涨的同时,大豆销售价格却不断下跌,10月底东北大豆的收购价格仅为2.4元-2.5元/公斤,比上年同期下跌0.2-0.4元/公斤,导致国内豆农收益下降,增收困难;另一方面,10月份当月我国大豆进口均价已降至278.7美元/吨,加上运费、税费与国内价格已较为接近。但由于进口大豆出油率相对较高,压榨企业则会更多地选择进口大豆,进而进一步压低国内大豆的收购价,可能会挫伤豆农明年种植大豆的积极性。 黄大豆2号合约新增三交割口岸 国家质量监督检验检疫总局近日已批准在南通、日照、深圳口岸增设进口大豆期货交割仓库,从而为企业利用黄大豆2号合约避险打开了新空间。 国家质量监督检验检疫总局在《关于在南通、日照、深圳口岸增设进口大豆期货交割仓库的复函》中指出,为合理引导企业进口大豆,规避市场风险,活跃黄大豆2号期货合约市场,做好进口大豆进出期货交割仓库的监管,同意在大连设置进口大豆期货交割仓库并运行的基础上,在南通、日照、深圳口岸增设进口大豆期货交割仓库。 昨日正值黄大豆2号合约上市交易一周年,在当日举行的"进口大豆风险管理座谈会--暨大连商品交易所与中国检验认证集团检验有限公司委托检验协议签字仪式"上,大连商品交易所总经理朱玉辰表示,交割仓库向南方沿港口设置,将完善大豆2号期货合约的避险机制,更好地满足大多数进口大豆企业的避险需求,进一步增强中国大豆定价的话语权。他说,我国南方压榨企业众多,避险需求非常迫切,但由于与境外市场的时间差和运费的变动,企业境外避险效果受影响,交割库南设后可以满足这些企业的避险需求;交割库南设、进口大豆避险机制完善后,小型贸易商可以从期货市场上直接接货,将改变经营被动局面;交割库增设后,这部分大豆库存将成为一个"蓄水池",可以减缓企业对国际市场的资源依赖。 国家质检总局动植司卢厚林副司长介绍,根据相关规定,所有进口大豆的生产、加工都要追踪监管检疫,要提前落实大豆加工企业。通常,进口大豆在加工过程当中需采取过塞、清杂、下脚料集中销毁处理等,从而确保把检验检疫风险降到最低点。进口大豆参与期货交割后,需要改变现货贸易的"直通车"监管为"集散地"的监管,在这一定程度上需要增加质检部门的业务量和监管任务。为满足企业避险需求,在大连口岸试验运行的基础上,日前质检总局又批准增设南通、日照、深圳三个口岸进行进口大豆期货交割,这将有效增强2号大豆的避险功能,更好地服务相关企业经营和大豆产业发展。 据辽宁出入境检验检疫局有关负责人介绍,黄大豆2号合约交易以来,检验检疫局多次到交易所走访、沟通,落实国家关于进口大豆期货交割精神。黄大豆2号合约运行一年来,共完成了25万吨的进口大豆交割,管理有效,交割畅通,总结出了进口大豆期货交割的经验,为增设进口大豆期货交割库打下了良好基础。 中国检验认证集团检验有限公司总经理马成杰在会上介绍了期货玉米和黄大豆2号期货交割检验工作。 中谷集团副总经理王印基、中谷集团饲料有限公司刘晓雨等企业代表认为,由于中美两国大豆期货市场交割制度不对称,相关企业在国外进行套保屡屡遭受重创。而最近大连豆粕成交量非常大,其中很重要的一个原因就是国内企业已经吸取了一些教训,该在国内市场进行套期保值。这次进口大豆交割口岸增多并贴近进口区域,长期存在的交割问题将得到有效解决。进口大豆交割的问题解决了,企业就会放心参与2号合约,从而将进一步提高黄大豆2号合约的市场流动性和影响力。交割库的增设,将推动黄大豆2号合约进入新的发展阶段。 证监会期货部副主任季向宇出席了座谈会和签字仪式,他对质检总局对期货市场发展的支持表示感谢,并对黄大豆2号合约的市场监管和市场发展方向提出了要求。 国家发改委2005年12月中旬大豆价格监测 据国家发改委价格监测中心对国内、国际粮食市场跟踪监测显示:12月中旬,我国粮食主产区白小麦、混合麦及玉米价格下降,晚籼稻、粳稻、大豆价格上升;国际市场大米、小麦、大豆、玉米价格普遍上涨。 一、国内市场 大豆:混等品收购价全国平均为117.98元,上升0.27%;销售价为122.77元,上升0.69%。其中吉林省舒兰市收购价为120.5元,上升1.05%。黑龙江省收购价为117.38元,上升0.32%。 二、国际市场 芝加哥大豆期货价格为595.8美分/蒲式耳(合219美元/吨),环比上升5.02%;巴西市场大豆现货价格为230.8美元/吨,上升0.07%。近期,我国一些禽流感疫区被批准解除封锁,国内进口大豆步伐加快,对国内、国际大豆、豆粕商品期货市场产生了较大的利多影响。短期看,随着疫区进一步解除,国内养殖业的恢复以及节日的来临,我国大豆需求量将出现短期的旺盛,将拉动国际大豆价格上升。 西南期货 刘伟 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 让男人更自信的武器 |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|