豆粕多空大战硝烟滚滚 还将带动大豆继续反弹(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月19日 00:25 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

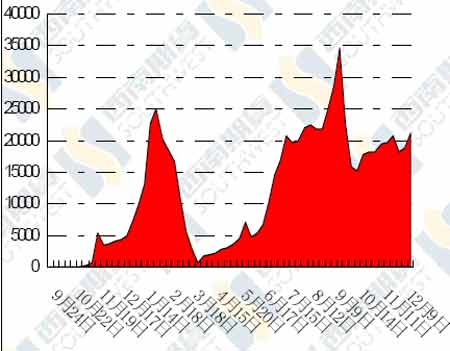

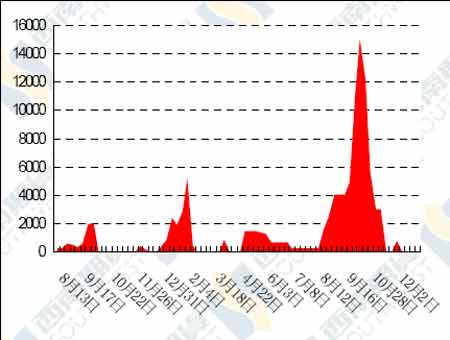

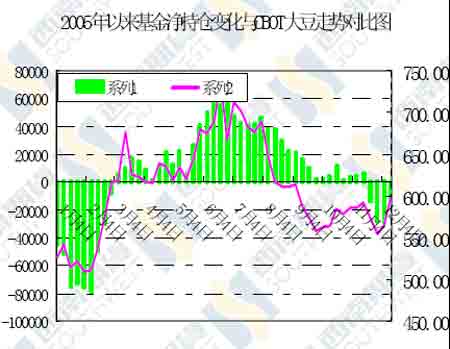

图九、大连大豆注册仓单 单位:手 图十、大连豆粕注册仓单 单位:手 图十一、基金持仓变化 最新 CBOT 大豆基金持仓变化 (截至 12 月 13 日)

三、一周要闻回顾 1、油世界预测 油世界:巴西南部和阿根廷许多地区的旱情引发忧虑 据位于德国汉堡的行业刊物《油世界》称,巴西南部和阿根廷许多 农业区的旱情已引发忧虑。天气预报再次显示 12 月前半个月天气比正常情况干旱,进一步降 低了土壤墒情。阿根廷方面,小麦和葵花籽单产潜力已经受损。玉米和大豆不久也将受到影响。 我们认为,一些贸易商和政府人士对巴西大豆种植面积和产量的预期过于乐观。尤其是 对马托格罗索而言,根据本周 CONAB 公布的预测显示,该州农民明显削减了大豆种植面积。 我们当前对于巴西 2006 年初大豆产量的预期为 5700 万吨,阿根廷为 4100万吨,相比之下, 2005 年初它们分别为 5250 万吨和 3900 万吨。 未来几周的天气发展将是影响价格走势的主要因素。 油世界:上调对美国大豆年末库存的预估,受出口减少影响 总部位于德国汉堡的油籽业分析机构油世界称,美国将面临庞大的 2005/2006 年度(9 月/8月)期末大豆库存。 油世界预估美国年末库存为 1,030 万吨,或 3.8 亿蒲式耳,较上次预估值调高 50 万吨,原因 是对美国大豆出口预估下修。 该机构称:“本季美国大豆结转库存相当于总用量的 13.0%。这是个利空信号,可能导致新的 中期价格下跌压力,除非南美大豆收成前景恶化。” 油世界目前预计美国 2005/06 年度大豆出口量为 2,810 万吨,较 11 月的前次预估下修 50万吨,较上年度减少 200 万吨. 该机构指出,中国大豆需求正在因禽流感因素下降,欧盟压榨商正在从大豆转向油菜籽。 油世界:迄今美国大豆出口量至少为六年来最低水平 据位于德国汉堡的行业刊物《油世界》称,截至 12 月 8 日一 周 美国大豆出口检验量只有 1660 万蒲,低于前一周的3490 万蒲和去年同期的 2580 万 蒲。中 国为主要目的地,占到 660 万蒲。 迄今为止美国大豆出口量至少为六年来最低水平。9 月 1 日以来的累计出口检验量只 有 3.35 亿蒲,与此相比,1 年和 2 年前同期皆为4.26 亿蒲,出口降幅超过 20%。 2005 年 9 月/12 月南美大豆出口量创纪录是美国出口需求疲软的主因。 美国:美国大豆出口检验统计 (百万蒲) 一周截止日始于 12 月 8 日 12.9 12.1 12.2 9 月 1 日 2005 2004 2005 2004 2005 2004 总计 . . .. 16.6 25.8 34.9r 35.0 335.1r 425.5 西欧 3.8 5.7 - 12.3 16.3 59.8 加拿大 (a)0.9 1.0 1.0 2.5 19.4 21.0 墨西哥 . . 1.1 1.2 1.42.5 41.1 36.1 中国 . . . 6.6 9.6 19.4r 10.2 154.7r 204.4 印尼 - - 0.1r - 13.0r 7.8 日本 . . . 1.9 2.6 3.53.0 28.6 30.2 南韩 . - - - - 5.3 6.0 台湾 . . 0.1 3.1 5.1r 1.1 19.6r 15.8 其他亚洲国家 1.8 2.2 1.2r 1.4 18.5r 32.8 其他国家0.4 0.4 3.2 2.0 18.6 11.6 (a) 主要是通过加拿大港口中转(多数运往欧洲)。 2、美国 11 月大豆压榨量降至 1.44933 亿蒲式耳―NOPA 美国全国油籽加工商协会(NOPA)发布月度大豆压榨及加工数据如下: 2005 年 11 月 2005 年 10 月 2004 年 11 月 压榨量(1,000 蒲式耳) 144,933150,859 144,383 豆粕出口量(短吨)615,466 413,447 604,564 豆粕产量(百万吨) 3.40 3.533.41 出粕率(磅/蒲式耳)46.90 46.82 47.28 豆油产量(百万磅)1,679.31,757.2 1,620.1 出油率(磅/蒲式耳)11.59 11.6511.22 豆油库存(1,000 磅) 1,608,231 1,495,141 886,286 USDA 报告:12 月 8 日当周美国 2005/06 年度大豆出口净销售 50.41 万吨 美国农业部(USDA)最新公布的截至 12 月 8 日当周大豆出口销售情况如下: 2005/06 年度大豆当周净销售为 504,100 公吨,较创本年度最高的前周低 47%,较此前四周 均值低4%.净销售主要向未知名目的地(157,000 公吨),日本(113,200 公吨),荷兰(68,000 公吨), 中国(66,700 公吨,包括从未知目的地转来 58,000 公吨),英国(39,300 公吨--均从未知目的地转 来),墨西哥(29,200 公吨).销售净减少的有菲律宾(10,000 公吨)和特立尼达(9,000 公吨). 对荷兰 销售的 60,000 公吨可选产地大豆被指定为美国产地。 当周实际出口 639,300 公吨,较前周及前四周均值少五分之一.主要目的地为中国(237,700 公吨),荷兰(128,000 公吨),日本(95,300 公吨),英国(39,300 公吨),和墨西哥(39,100 公吨), 其 中美国对中国销售 6.67 万吨 05/06 年大豆美国农业部(USDA)公布的大豆出口销售周报显示,在截至 12 月 8 日当周,2005/06 年度美国大豆对中国出口净销售 6.67 万吨大豆.当周对中国的大豆出口装船量为 23.77 万吨。 截至 12 月 8 日,美国出口商累计对中国销售 2005/06 年度大豆 512.22 万吨;已装船 426.52万吨,低于去年同期的 559.26 万吨;尚未装船 85.7 万吨,低于去年同期的 154.6 万吨。(完) 3、南美 巴西 2006 年初大豆收割面积中的 30-40%将为 GMO 品种 育种商说,巴西 2006 年收割面积中的生物技术大豆份 额增 幅不及今年预期,约为 30%-40%。 在新作物播种几乎结束的情况下,据称,在官方预计的 2200 万公顷豆田中,900 万公顷 农 田种植了转基因(GMO)大豆--其中 300 万公顷种的是经过合法登记的种子。 在 3 月得到巴西国会通过后,可抗孟山都(Monsanto)公司抗农达(RR)除草剂的 GMO 大 豆 种植份额有所提高。 但世界 2 号大豆生产国和出口国巴西的大豆种植面积却为数年来首次下降。 “这是艰难的一年。南部地区遭遇旱灾、汇率不利以及低价导致生产者资金短 缺,”农业 研究公司 Codetec 常务董事 Ivo Carraro 说。 受此影响,农民通过使用农场上留下的劣质种子以及从阿根廷和巴拉圭私运入境的非 法GMO 种子来节约成本。 **GMO 种子更昂贵** GMO 种子成本约比传统种子高出 20%。 政府农业研究机构 Embrapa 下属技术转让单位的种子管理者 Luiz Carlos Miranda 说: “农民觉得 GMO 专利费过高,并且在很长一段时间里,该费用一直存在不确定 性。” 今年 Embrapa 的 9 种 GMO 豆种品种总销量为 70 万袋(每袋 60 千克)。 一些私营分析机构表示,巴西约 50%的豆田可能已种植GMO 品种,但南里奥格兰德州 继 续从阿根廷和巴拉圭大量私运非法种子。 “三年内巴西作物将全部变成转基因,像阿根廷那样”Florianopolis 地区 Agroconsult 公司 的大豆分析师 Fabio Meneghin 说。 然而,他补充,需要首先开发出能适应巴西头号大豆生产州--马托格罗索气候的大豆 品种。 环境运动者表示,传统大豆仍将要求大量市场份额,因生物技术大豆只能提供短期利 益,其吸引力将日趋减弱。 “三年后 GMO 大豆将失去对除草剂的抗药性,”绿色和平(Greenpeace)转基因作物运 动 协调者 Ventura Barbeiro 说。 他说,几个主要的大豆贸易行和生产商家已经签署了长期合同,用以购买合格的 非 GMO 种子。 Embrapa 的 Miranda 表示,农民需要将大豆和玉米、棉花轮作,家畜要避免食用耐草甘 霖 除草剂的种子。 农业生物技术应用国际服务机构预计,可降低生产成本并提高单产的 GMO 大豆将覆盖巴 西全部农田,像阿根廷和美国一样。 2004 年,阿根廷种植了 1620 万公顷 GMO 大豆,美国种植了 4760 万公顷,或占世界总 面 积的 59%。它预计,2004 年 GMO 大豆面积约为 500 万公顷,占巴西大豆总面积的 22%,即 使那时种植 GMO 大豆还是违法的。 旨在帮助发展中国家小型农场主提高收入的 ISAAA 预计,2005 年巴西 GMO 大豆种植面 积 将大幅提高。 交易所:阿根廷 2005/06 年度大豆播种已完成 74.5% 布宜诺斯艾利斯谷物交易所周一称,截止周六,阿根 廷农民已播种完 2005/06 年度预期面积 1560万公顷中的 74.5%,比前一周提高 8%,比上年 进度快 2%。 前三大生产省--科多巴东部、圣达菲南-中部以及布宜诺斯艾利斯北部的播种进度平均 为95.5%。 上周中部农产区的降雨有利于作物生长,但略微减缓了刚刚结束小麦和其它谷物收割的地区的双季大豆播种。 农业秘书处非正式的预计,2005/06 年度大豆产量为 4000-4100 万吨,高于上年纪录 3830 万吨。而美国农业部(USDA)预计阿根廷产量为 4050 万吨。 至于葵花籽作物,谷物交易所将葵花籽种植面积预期从上次的 225 万公顷下修至 221 万 公顷,归结于前两大生产省布宜诺斯艾利斯西南部和 La Pampa 南-中部地区土壤干燥。 截止周六,向日葵播种已完成 93.6%。 政府官员初步预计 2005/06 年度葵花籽产量在 390-400 万吨之间,高于 2004/05 年度的366 万吨。 IBGE:巴西大豆 2005/06 年度产量预估值下调至 5,840 万吨 巴西政府统计机构 IBGE 周四表示,目前接近完成播种的巴西2005/06 年度大豆产量预计为 5,840 万吨,低于 11 月时预估的 5,870 万吨. 该预估值较 2004/05 年度产量高 14.4%,当年收成接近 5,110 万吨,受南部产区严重旱情影.响IBGE 维持对大豆播种面积预估不变,为 2,190 万公顷,较上季减少 6.4%.(完) 4、中国 到港旬报:12 月上旬进口大豆到货量预计为 69 万吨 由于遭受禽流感疫情的打击,国内的大豆进口步伐从本月开始有所放慢,12 月上旬,进口豆到货量较上个月下旬有所减少。国内各港口总共运到了十二船大豆,分布如下:秦皇岛 港一船、天津港一船、山东龙口港一船(只卸 1.8 万吨,其余转运至南京)、烟台港一船、江 苏连云港两船、张家港两船、南通港一船、福建厦门一船、广东新沙港一船和湛江港一船, 合计到货量 69 万吨。 根据目前已经得到的港口预报,中下旬还有约 20 船大豆运到国内,如果不出现新船,那 么 12 月份的到货量将到不了 200万吨,略低于去年同期的水平。去年我们跟踪的到货量是209 万吨。目前国内还有充足的大豆库存,而且禽流感疫情还在继续影响市场,国内的压榨量 保持在相对偏低的水平,对大豆需求不旺。进入 1、2 月份,又将迎来需求淡季。所以,国内 的大豆供应还是比较充足的。 明年 1 月份的到货量现在还无法准确预测。从美豆的销售报告看,上周中国又买了不少 美豆,购买量达到 52 万吨,为本年度以来最大的单周购买量。与此同时上周中国装运了 46 万吨美豆,高于去年同期 27 万吨的装运量,但接下来的一周中国已经放慢装运步伐,周装运 量不到 18 万吨。我们将密切未来几周的装运情况,去年 12 月份中国采购美豆 165 万吨,装 运 140 万吨,如果今年也保持在这个装运水平,那么明年 1 月份的到货量将在 160 万吨左右(1 月份还会有数船南美豆)。今年 1 月份我们跟踪的到货量是 156 万吨,但海关统计为 186万吨。 海关近日公布了最新的统计数字,1-11 月中国累计进口大豆 2398 万吨,意味着 11 月 份的大豆进口量为 256 万吨,略高于我们跟踪的到货量。 我国明年取消豆油进口关税配额 根据加入世界贸易组织的有关承诺,自明年 1 月 1 日起,我国将取消豆油、 棕榈油、菜子油进口关税配额和进口国营贸易管理。 商务部发布的公告称,此前发布的《农产品进口关税配额管理暂行办法》中涉及豆油、 棕榈油、菜子油的相关条款相应废止。 为监测进口需要,根据我国《对外贸易法》,自 2006 年 1 月 1 日起,对豆油、棕榈油(棕榈硬脂除外)、菜子油实行自动进口许可管理,进口豆油、棕榈油、菜子油需按照《货物自动 进口许可管理办法》的有关规定办理进口手续。 尽管明年取消进口配额,我国仍将限制植物油进口 尽管中国明年将会取消植物油进口的配额制度,但是为了防止进口植物油潮水般涌入中国,中国周一出台了新的政策,只允许符合一定规模的公司进口豆油、棕榈油和菜籽油。 据《国际商报》发布的一份通知称,只有注册资金超过 1000 万元(含 1000 万元),年 销售额达 2 亿元以上(含 2 亿元),以及近三年内的食用油进口量超过 3 万吨的贸易公司才能 够进口植物油。 对于生产型企业来说,加工能力日处理毛油 200 吨以(含 200 吨),以及棕榈油年消费量 超过 3000 吨(含 3000 吨)的食品生产企业才有资格进口植物油。 通知表示,商务部和中国植物油协会联合设立的一个协调小组将审核进口商的申请,并 决定准予进口。新措施旨在取消进口配额后,防止无节制的进口损害国内市场。 根据入世贸易协定,中国每年制定食用油、粮食和棉花进口配额。不过中国将定于 2006年取消植物油进口配额,而粮食、白糖和棉花进口配额依然生效。 有官员表示,我们不希望规模太小的公司进口植物油。目前政府尚未决定同意进口多少 植物油,不过政府将在年前审批符合条件的公司。 国家发改委 12 月上旬大豆价格监测 据国家发改委价格监测中心对国内、国际粮食市场跟踪监测显示:12 月上旬,我国粮食 主产区玉米、大豆价格下降,稻谷价格上升,小麦价格波动;国际市场玉米、小麦价格上升, 大米、大豆价格有升有降。 一、国内市场 大豆:混等品收购价全国平均为 117.66 元,下降 1.65%;销售价为 121.93 元,下降 1.86%。 其中吉林省收购价为 120.38元,下降 0.72%。黑龙江省富锦县收购价为 112 元,下降 1.75%。 二、国际市场 12 月上旬,芝加哥大豆期货价格为 567.1 美分/蒲式耳(合 208.6 美元/吨),环比上升0.91%;巴西市场大豆现货价格为 230.6 美元/吨,下降 1.22%。 家禽业今年免征企业所得税 财政部、国税总局日前下发的《关于家禽行业有关税收优惠政策的通知》宣布,对家禽 养殖(包括种禽养殖)、加工和冷藏冷冻企业的主营业务所得免征 2005 年度企业所得税。各省 市还可酌情适当减免企业的其他税收。 《通知》明确规定,自今年 11 月 1 日至明年 6 月 30 日,对属于增值税一般纳税人的家禽加工、冷藏冷冻企业加工销售禽肉产品,实行增值税即征即退政策,并免征城市维护建设税 和教育费附加。 此外,各省、自治区、直辖市政府可酌情,在本地区对家禽养殖(包括种禽养殖)企业、家 禽加工企业、冷藏冷冻企业及个人生产经营用的土地、房产和车船,适当减免2006 年上半年 度城镇土地使用税、房产税和车船使用税。 《通知》规定,对企业或个人由于禽类扑杀所取得的财政专项补助,免征企业所得税或个人所得税;对企业由于禽类扑杀所造成的净损失,允许其在所得税前全额列支。对禽类加工产品出口后的应退税款,确保及时足额退给企业。 上述优惠政策的出台对家禽业来说无疑是雪中送炭。在此之前,草原兴发(000700)、ST 江(600695)、双汇发展、新希望(000876)等农业板块上市公司先后表示,因禽流感已受到 不同程度的负面影响。 11 月份,除牛羊肉价格上涨外,生猪、家禽产品、饲料价格全部下降,且许 多地方反映有价无市。其中,蛋雏鸡、肉雏鸡价格环比分别下降17.9%和 24.9%,同比分别 下降 12.9%和 31.4%;玉米和豆粕环比分别下降 2.3%和 3.2%,同比下降 3%和 4.85%。 为减轻禽流感对相关行业的影响,11 月 18 日,国务院办公厅曾发布《扶持家禽业发展 若干意见》,提出九大扶持措施,要求对有关企业免征 2005 年度企业所得税、继续对家禽免 疫和疫区家禽扑杀给予财政补贴等。 西南期货 刘伟 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|