国内棉花受进口棉冲击 后市郑棉仍将继续调整 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月19日 00:19 北方期货 | ||||||||||||||||||||||||||||||

|

棉花市场一周行情回顾

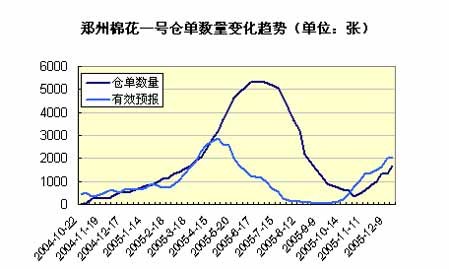

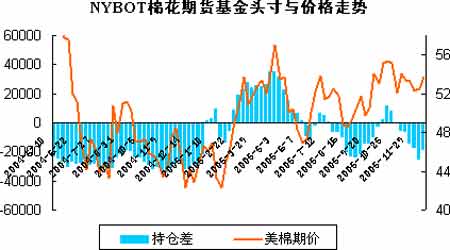

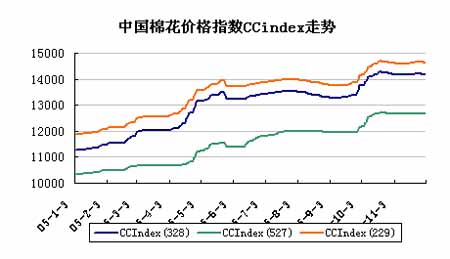

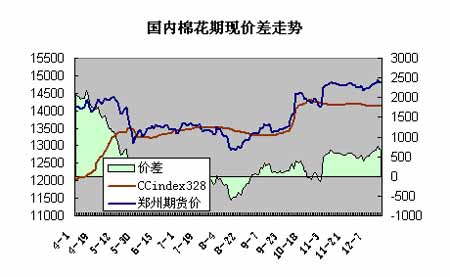

郑州市场: 本周郑棉期货仍然维持着震荡整理格局, 国家宣布取消纺织品出口关税的第二天CF0603一度冲破15000的重要技术位,但随后再次回落。多空力量均显不足,反弹力度不足,周五主力合约由CF0603转为CF0604。 本周郑州棉花仓单增加,有效预报小幅增加。截止到12月16日当周,郑州交易所棉花仓单数量计1669张,较上周增335张,有效预报2018张。(对比去年同期仓单532张,有效预报637张) 注:一张棉花仓单对应1个交割单位(公定重量20吨) 纽约市场:纽约棉花期货市场继上周企稳后,本周继续小幅反弹。美棉3月合约在53美分处获得明显的现货买盘支撑。 据美国农业部12月15日公布的上周棉花出口销售报告,截止到12月8日一周,美国签约出口棉花42.95万包(9.74万吨),较前一周减少4%,较前四周平均值增加27%。最主要的买家是中国,签约21.16万包(4.8万吨),较上周增加20%,其次是土耳其(6.51万包)、墨西哥(4.85万包)、印尼(2.49万包)和泰国(1.18万包。上周签约06/07年度棉花3.11万包,主要买家是墨西哥,签约2.66万包。 上周实际装运棉花23.03万包(5.22万吨),较上周减少14%,较前四周平均值增加19%。最主要目的地是中国,共装运了12.55万包(2.85万吨),较上周减少4%,其余主要目的地包括墨西哥(2.21万包)、土耳其(2.07万包)、印尼(1万包)、韩国(9200包)和中国台湾(8900包)。 截止到12月6日美国CFTC交易商NYBOT棉花期货分类报告中显示,基金在棉花市场进行减空增多的动作,持有18640净空头寸,而上周这一数据为净空25062手。 现货市场:本周现货市场价格保持稳中回落,临近年底,资金紧张问题显现,纺织企业库存水平有所恢复,但采购依然非常谨慎。而收购行情惜售减缓,部分省份己接近交收尾声,进度较为缓慢的仍是后期受灾较重的山东、河北、河南。低价进口棉冲击下,皮棉价格承受压力。本周中国棉花价格指数中328棉花报价14132,较上周上涨0.08%。 国内期现价差:本周郑州棉花小幅反弹,而现货价格微幅上涨,期货升水有所提高。图中所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。由于交易新棉仓单已超过2004年仓单数量,交割物主体应转为2005年的新棉。为更客观反映期现价差趋势,笔者再次对期现价差图做了修正。此前曾因交易所规定计算旧棉贴水,现将贴水取消。按上述方法计算,本周期现价差为668元/吨,上周为614元/吨。注:2004年新棉的仓单可依据交易所规定计算贴水。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|