��ȼ�����ڻ�ǿ��������ԭ�Ժ��е�Ӱ��(2) |

|---|

| http://finance.sina.com.cn 2005��12��14�� 08:17 �д��ڻ� |

|

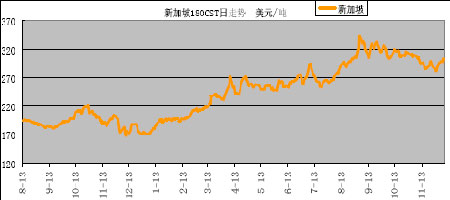

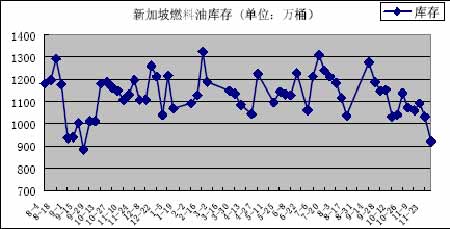

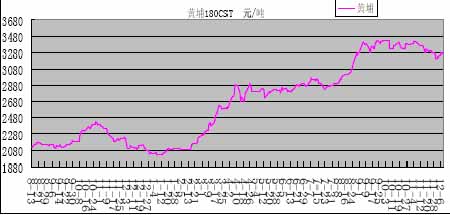

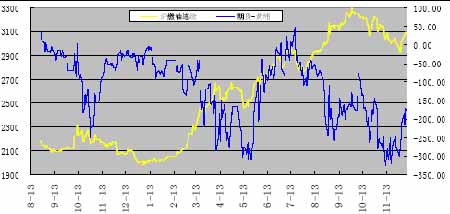

��������ȼ�����г����� ����1���¼���ȼ���� ���� ���������¼���ȼ���ͷ�����12 �� 8 ���¼��»� 180CST ȼ���ͱ��� 302 ��Բ/�֣����� �������� 12 ��Բ��9 �� 2 �մﵽ��ʷ�ߵ� 344 ��Բ/�֡��г���Ӧ���Խ��ţ������½��� ���� 11 �� 30 ���¼������Ϳ��Ϊ 920 ��Ͱ(141.5 ���)�������ڼ��� 111.8 ��Ͱ��12 �� ���������������� 160 ������ҡ� ������ȼ���ͽ��ж��ϰ�ԭ�͵��ѽ�۲�ĿǰԼΪÿͰ��ˮ 7.25 ��Ԫ���������������� ��������ͼ�����¼���ȼ�����ھ���ʱ�����֮�������ǿ��ܣ��������������أ����ڿ��� ���ǵĿ����Բ��� ���� ����2������ȼ���� ����12 �� 8 �ս��� 180CST ȼ����ʵ�ʳɽ����� 3260 Ԫ/�֣��������� 50 Ԫ�����ڸߵ� 3430�� ������һ��� 8.11���¼��½��ڹ�˰ 5%�ƣ��¼��� MOPS ���� 300 ��Բ/�ּƣ�������˰ �۴����� 3200 ����(12 �� 8 ����Ԫ�����������Ϊ��8.0780���������Ե͡������������ֵ ��������ڼ����н���)���ֻ��������н� 60 Ԫ/�ֵ�˳� �������ڻ��г���ͬ���ǣ���ǰ�ڽ��ڳɱ��ߣ�������ƫ�٣����»����ֻ��۸ּ�ͦ�� �Ӹ����¡�Ŀǰ���Ҹ۽���ȼ�������ӽϿ죬11 �·ݴﵽ 96.4��֣��������� 60%��12 �� �ݽ���������һ�������� 130 ��֡����ϵ���ȼ����Ӧ���������ӣ������ֻ�����ѹ���� ��������ͼ�����ֻ��۸��ѴӸ�λ��ͷ���£������Ƿ�Զ�������͡���Ŀǰԭ�ͼ��¼������ǹ���֧�ţ����ƽ��ڻ��������µ������Ѷȡ� ���� �������� 12 �·ݣ������г����ڴ���ǰ�����������ͬʱ���ͼ�Ҳ�̼��˲������̣�ʹ���г����������������������ֻ����õ���ž��滺�⣬ȼ���ͷ��������½��� ����ȼ����Զ�����������ֹۡ���ҵ��Ϣ��ʿָ��,���ȫ���ͼ�ά���ڸ�λ,������ë �������й������ϸ�������ͼ۸����ѹ,��ô�� 2006���й���ȼ��������Ҳ�ͽ�������� �����»��ľ���.�й�����������ȼ�������,�������ܵ����糧������Ȼ����Ϊȼ�ϵ���в.�й����ھŸ��������õ�һ������Һ����Ȼ��(LNG)�����նˡ� ����3����ȼ���� ���� �������ܻ�ȼ�����ڻ����ֱ����Ե��������飬�����Ƿ��ﵽ 120 ��֮�ޡ������ɵ�ת�ǣ�����֮�죬�������г���ʿ�Ծ��������������Ƶ���Ҫԭ��һ���ڹ���ԭ��ֹ���������� �п��ã����ǹ������ּ۲�»���Ѹ�ٻع��ֻ�������ͼ��11 �� 29 �����ּ۲�ﵽ 302 �㣬300 �������ּ۲�ļ�ֵ���� 5 �� 20 ���� 7 �� 20 ��֮��Ķ������У����ּ۲�Ҳ�Ǵ�-300 ������Ѹ�ٻع鵽 0 ֵ�������������У��������ᵽ��ԭ����ǿ�������ֻ���ͦ���������ڻ��۸����ȡ� �����������Ϸ�����������Ϊ��ȼ���ͣ������� 2 �º�Լ������һ�����ǿռ䣬�����ǰ�ߵ� 3300 ������ ������������չ�� ����1��ʮ�������Ƶ�ͳ��Ԥ�ڣ����¼������µ��Ĺ��ɽϴ� ������ʷͳ�ƽ���� 12 �µ����Ǹ����� 35.71%���µ����� 98 �㡣�µ����ʺͷ��Ⱦ����Ҿ��м����Գ������������¼������µ��Ĺ��ɽϴ� ����ͳ��Ԥ��ļ��飺 ����05 �� 11 ��ԭ�͵�ʵ���¾�ֵΪ 58.31 ��Բ�������µ�-3.87 ��Բ����ʷͳ�ƹ����� 11�µ����Ǹ����� 35.71%���µ����� 86 �㡣 ����05 �� 10 ��ԭ�͵�ʵ���¾�ֵΪ 62.18 ��Բ�������¸߳�-3.44 ��Բ����ʷͳ�ƹ�����10 �µ����Ǹ����� 50%�����Ƿ��� 48 �㡣���߱Ƚϣ�05 �����Ʋ�δ���뼾���Թ��ɣ�ֻ��Ԥ����ǿ������Ҫ��ǰһ���¡� ����05 �� 9 ��ԭ�͵�ʵ���¾�ֵΪ 65.62 ��Բ�������¸߳� 57 �㡣��ʷͳ�ƹ����ǣ�9 �� �����Ǹ����� 64.29%�����Ƿ��� 38 �㡣 ����2����ȼ��������Ԥ�� �������½��ۣ������ο��� ����Ŀǰ���Ҹ۽���ȼ�������ӽϿ죬11 �·ݴﵽ 96.4 ��֣��������� 60%��12 �·� ����������һ�������� 130 ��֡����ϵ���ȼ����Ӧ���������ӣ������ֻ����� ѹ���� ������ʷͳ�ƽ���� ԭ�� 12 �µ����Ǹ����� 35.71%���µ����� 98 �㡣�µ����ʺͷ��Ⱦ����Ҿ��м����Գ������������ӽ����������������������ǵĿ����Խϴ� �������ܻ�ȼ�����ڻ����ֱ����Ե��������飬�����������Ƶ���Ҫԭ��һ���ڹ���ԭ��ֹ�����������п��ã����ǹ������ּ۲�»���Ѹ�ٻع��ֻ��� �����������Ϸ�����������Ϊ��ȼ���ͣ������� 2 �º�Լ������һ�����ǿռ䣬����� ǰ�ߵ� 3300 ������ |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|