��ȼ�����ڻ�ǿ��������ԭ�Ժ��е�Ӱ�� |

|---|

| http://finance.sina.com.cn 2005��12��14�� 08:17 �д��ڻ� |

|

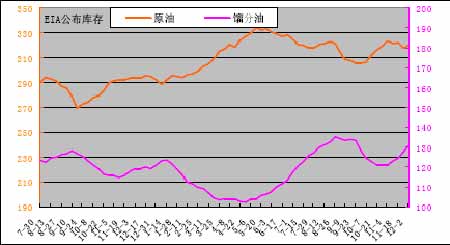

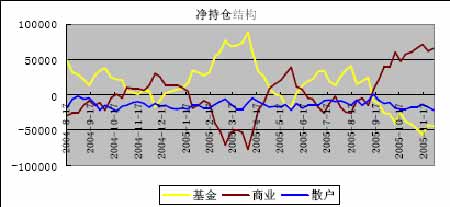

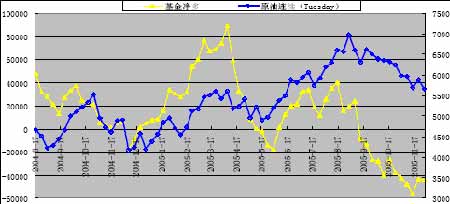

��ȼ���ͣ����ͻع��ֻ� �������ܻ�ȼ�����ڻ�չ�ֱ����Է������顣�����Ƿ��ﵽ 120 ��֮�ޡ������ɵ�ת�ǣ��� ��֮�죬�������г���ʿ�Ծ������ܻ�ȼ���� FU0603 ������3176�������������� 189 �㣬 ������ǰ�ļ۸�ˮƽ�൱������ȼ�����ֻ�С�����ǣ����ּ۲�����������NYMEX �г��� ����ԭ������ 60��Ԫ��ȡů�ͼ������ڻ��������������Ȼ���ڻ�ͻ��ǰ�ڸߵ㡣 ����������ͼ������ȼ�����ڻ�ǿ��������ԭ�Ժ��е�Ӱ�졣 ����һ��Ӱ�����ԭ�͵���Ҫ���� ����1����۾��ü������ϵ �������������¹����ľ��������ºͣ���ʾ���������Ա����Ƚ�����̬�ƣ��������������������������ˮƽ�������ʱ���������������֧����Ԫ��ǿ��������Ԫָ���ʸ�λ���� ̬�ƣ�����˹��ҵָ���� 11000�����ʷ�ߵ��·����лص���ȫ����Ʒ�г��ĸ��û�иı䣬 �����������������ͭ���ƽ��ǿ����ǿ��ԭ����ֹ��������ũ��Ʒ��λ�ǻ���ȫ�� CRB ָ������11 �·�խ�����̣�12 �³��ڽ�������Ʒ�Ĵ����´����µ���ʷ�ߵ� 344�� ��������Դ��Ϣ��(EIA)11 �·�ʯ�ͱ����гƣ������һ��ȫ��ʯ����������Ϊ 8,530 �� Ͱ,�������������ڵ�ʯ���������֯(OPEC)11 ��ƽ���ղ���Ϊ 3,015.5 ��Ͱ���й������ һ��ʯ�������ϳ�����ÿ�� 720 ��Ͱ���� EIA ����������ʷ���ݣ����ǿ��Թ���һ�µ���ȫ��ʯ�͵Ĺ���ƽ�����2005 �� OPEC ��ƽ���ղ���Ϊ 3003 ��Ͱ/�գ��� OPEC ���ҵIJ� ��Ϊ 5010 ��Ͱ/�գ�������������ܹ�Ӧ��Ϊ 8013 ��Ͱ��������������Ϊƽ�� 8370 ��Ͱ/ �գ�ȱ��Ϊ-357��Ͱ�����㲿��Ҫ�����Ŀ�����ֲ�����˵���ȫ��ԭ���г����ܴ��ڹ� Ӧƫ����״̬���� EIA �� 2006 ���Ԥ������������OPEC �����ԭ���ղ�����������Ӧ��60 ��Ͱ���ϣ��Ų����ڶ�ǰ�Ĺ���״���� ����2��ī������ʯ������ ����2005 ��ȱ�����������֯��Ϊ����Ϊ���ص��ֺ��ꡣ����ȴ������ȴ��籩��� 23 �Σ�Զ������ǰ 18 �εĹ�ģ������쫷翨�����Ǻ����������������ɾ��ƻ���Ŀǰī���� ���ʯ��������������û��ȫ��ָ���һ��һ�ȵ�쫷����� 11 �½����� ����������Դ��ʮ�±�����Ϊ��ȫ�� 10 ��ʯ���ղ������� 86.5 ��Ͱ�� 8440 ��Ͱ�������� ��쫷�Ӱ�����������������������ָܻ���������Դ��06 �꺣������ղ����µ� 7.5 ��Ͱ�����������ط�쫷�Ϯ��ǰ 150 ��Ͱ/�յ�ʯ�Ͳ���ˮƽ����ԭ�ͺ����ܵ���ԭ���жϺ����ʹ����������⽫�Բ����ָ�����һ��Ӱ�졣 8 �� 26 ��-11 �� 8 �գ�����ī������ ����ԭ�Ͳ����ۼƼ��� 8100 ��Ͱ�� ����3���Զ�������ij�����������ΪĿǰ��������� ���Ž��ڱ�����Ĵ�����£��г�������������ȼ�𡣶Դ����ǻ����侲������ԭ�ͼ�ȡů��Ӧ��ԣ���������кܴ�IJ�ȷ���ԡ�ͨ���������֮�������� 1 �¡�����ȫ ���������(NWS)����������Ԥ�⣬12 ���ϰ��£��������ֵ������½���������ˮ�������������������������ʣ����г������Dz�ȷ�����ء� ���������������Ƕ���ȡů����Ҫ��������11 �·ݸõ�����ů���������г���ѹ��ԭ�ͼ�ȡů��һ·�µ����� 12 �³����³�����������ˮƽ�����ȡů�ͼ�ԭ��ֹ�����ǣ���ͷ�ز��� ����4��ԭ�Ϳ�棺ԭ�ͼ���������� ������ֹ 12 �� 2 �գ�ԭ�Ϳ�� 3.203 ��Ͱ���������� 270 ��Ͱ����ȥ��ͬ���� 3210 ��Ͱ�� ����Ϳ�� 1.306 ��Ͱ����������270 ��Ͱ����ȥ��ͬ���� 730 ��Ͱ�����Ϳ�� 2.026 ��Ͱ�� �������� 270 ��Ͱ����ȥ��ͬ�ڼ� 920 ��Ͱ����������������90.6%���� 1.3 ���ٷֵ㡣 ���� ��������ԭ�Ϳ���������ӣ���ѹ����ԭ�����ƣ������ԭ�ͻָ����ǡ��ӷ�����������ԭ�Ϳ���ǽ���������ֵ��˵������ʵ����ԭ��Ӧ�������ԣ����Σ�ȡů������������ δ����������ȡů�����ڵ�����Ϳ����һ�������Ĺ��̡� ����5���ֲֽṹ ���� ���������� CFTC �ֱֲ��棬��ֹ 11 �� 29 �գ����� 43773 �֣��������� 709 �֣���ҵ ���� 65300 �֣��� 4076�֣��DZ��澻�� 21527 �֣��� 3367 �֡��ֲܳ� 83.7 ���֣������� �� 3���֡�����ֲָ��δ�䣬ԭ���ڻ��ϳ��о��ղ֣���Ȩ�ϳ��в��־���֣�ȡů���� ������Ȩ�Ͼ�Ϊ���ղ֡� ������ͼ��ԭ���ܼ۸������ͷ��ĶԱ�ͼ��ԭ���ܼ۸�ȡÿ�ܶ����̼ۣ��������ֲֹ����յ������ͺ��ڣ���ʵ��ӳ�ֲ���۸�Ķ�Ӧ��ϵ�����ļ��Ȼ��ղ�ʹ���ղ����� ���˽� 5.6 ���ֵľ��չ�ģ��ԭ�����µijֲ���ʾ����Ʒ����ͷ���ڼ��٣�����ʼƽ���볡�� ���������ݿ���һ�м����ƺ��ڰ�ʾ���ջ������볡�ˡ����»�����ֵ����ɿ���������ԭ���� ���ӽ�Ŀ��λ 55 ��Ԫһ�������ֵ��Ʋ��� 12 �·ݣ��������غ����������ڻ��ۣ����ս��٣� ��������Ը��ǿ���ӽ��ײ��Կ���Ҫ������������ڿ����볡�Լ۸������ɽϴ������� Ȼǰ���������������ࡣ ���� ����6��ԭ�ͺ����ۺϷ��� �������պ���Ӧע�����¼��㣺 ����������ֿղֵļ����������ԡ���������ڿ����볡�Լ۸������ɽϴ����� �����Զ�������ij�����������ΪĿǰ��������ġ����Ž��ڱ�����Ĵ�����£��г� ������������ȼ�𡣶Դ����ǻ����侲������ԭ�ͼ�ȡů��Ӧ��ԣ���������кܴ�IJ�ȷ���ԡ� ԭ���ھ������µ��µ�����֮�߱��������ǵĻ�����������������ؿ��ܷ������á� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|